Vous aimerez peut-être aussi

- Le Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementD'EverandLe Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementPas encore d'évaluation

- MODEL Fiche D'imputationDocument27 pagesMODEL Fiche D'imputationhoussem e dinne GherbiPas encore d'évaluation

- Arrete Interministeriel Portant Calendrier Examens Nationaux Et ConcoursDocument11 pagesArrete Interministeriel Portant Calendrier Examens Nationaux Et ConcoursJessPas encore d'évaluation

- Réferences BibliographiquesDocument2 pagesRéferences BibliographiquesliamPas encore d'évaluation

- Cadre Conceptuel Et NouveautesDocument21 pagesCadre Conceptuel Et NouveautesJoseph OsosaPas encore d'évaluation

- Manuel Des Procedures Et Lorganisation ComptableDocument70 pagesManuel Des Procedures Et Lorganisation Comptableouadich hichamPas encore d'évaluation

- Comptabilisation Des Operations D'achat de Matieres PremieresDocument38 pagesComptabilisation Des Operations D'achat de Matieres Premiereskentsa jauresPas encore d'évaluation

- Demande de DécaissementDocument1 pageDemande de DécaissementDeina Nzebo100% (1)

- Les Normes Internationales en Examen LimitéDocument52 pagesLes Normes Internationales en Examen LimitéMed AminePas encore d'évaluation

- ComptabilisationDocument36 pagesComptabilisationHafi OlbPas encore d'évaluation

- La Tenue de La Comptabilité Du Trésor PublicDocument152 pagesLa Tenue de La Comptabilité Du Trésor PublicKarbouchAbdelhadiPas encore d'évaluation

- ComptabilitéDocument74 pagesComptabilitéAsaph AnongouambaniPas encore d'évaluation

- Gestion de Trésorerie Des Systèmes Financiers DécentralisésDocument61 pagesGestion de Trésorerie Des Systèmes Financiers DécentralisésRuss'all50% (2)

- Notice Cel VaDocument3 pagesNotice Cel Vababa100% (5)

- Annexe Fiscale 2023 - CôteDocument27 pagesAnnexe Fiscale 2023 - CôteAlain Konan Amp100% (1)

- Formules TFT 1Document10 pagesFormules TFT 1WilliamPas encore d'évaluation

- Notion de Manuel de Procédures Comptables Et AdministrativesDocument2 pagesNotion de Manuel de Procédures Comptables Et AdministrativesCHIHEB MEHDI100% (1)

- Coûts Et Prise de Décision: Ecole Supérieure de CommerceDocument160 pagesCoûts Et Prise de Décision: Ecole Supérieure de Commerceabd essetar kissoumPas encore d'évaluation

- Expose Normes Comptable 1Document7 pagesExpose Normes Comptable 1Huguette carole tatiana KipoPas encore d'évaluation

- Cours - Imputation Rationnelle Des Charges FixesDocument7 pagesCours - Imputation Rationnelle Des Charges FixesdavidPas encore d'évaluation

- Procedure de Decaissement Banque MondialeDocument11 pagesProcedure de Decaissement Banque MondialeCrespin DossaPas encore d'évaluation

- Preparation Dune Mission Daudit Comptabl PDFDocument106 pagesPreparation Dune Mission Daudit Comptabl PDFabdoulaziz mbomboPas encore d'évaluation

- Analyse Comptable Et Analyse Du BilanDocument6 pagesAnalyse Comptable Et Analyse Du BilanRiz MédPas encore d'évaluation

- Declaration TvaDocument3 pagesDeclaration Tvaidrissa dioum100% (1)

- Resumé GRHDocument3 pagesResumé GRHAnas CharrouaPas encore d'évaluation

- Mise en Place D'un Système Comptable PDF - PDF - Comptabilité - Services FinanciersDocument1 pageMise en Place D'un Système Comptable PDF - PDF - Comptabilité - Services FinanciersSoul NjutapvouiPas encore d'évaluation

- Memoire Online - Mise en Place D'une Comptabilité Dans Une Entreprise - Laure EsDocument24 pagesMemoire Online - Mise en Place D'une Comptabilité Dans Une Entreprise - Laure EsHervéPas encore d'évaluation

- Mise en Place Du Manuel de Procédures Comptables D'une Entreprise CommercialeDocument31 pagesMise en Place Du Manuel de Procédures Comptables D'une Entreprise CommercialeComptable SihamPas encore d'évaluation

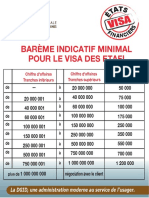

- Bareme Visa EtafiDocument1 pageBareme Visa EtafiAlassane Guèye100% (2)

- LIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19Document118 pagesLIASSE FISCALE SYSCOHADA REVISE SYSTEME NORMAL-Ref - 07-02-19issoufou Amadou100% (1)

- Exercices SFD G3Document4 pagesExercices SFD G3AngePas encore d'évaluation

- TDR Cabinet Expert ComptableDocument6 pagesTDR Cabinet Expert ComptableRAKOTOMALALAPas encore d'évaluation

- Tableau Des ProvisionsDocument2 pagesTableau Des ProvisionsEl Mhamdi Hamza100% (1)

- DSC 2019 2020 NouveauDocument2 pagesDSC 2019 2020 NouveauRixBreezy100% (1)

- Confirmation Des ClientsDocument17 pagesConfirmation Des ClientsHaitam BenachirPas encore d'évaluation

- Postulats Et Conventions SYSCOHADA RÉVISÉDocument14 pagesPostulats Et Conventions SYSCOHADA RÉVISÉmadamaPas encore d'évaluation

- Programme Travail Cycle Vente ClientsDocument11 pagesProgramme Travail Cycle Vente ClientsHmed Howa100% (1)

- Plan Comptables Ohada Revise 2018Document9 pagesPlan Comptables Ohada Revise 2018Tresor Comptable NgouanaPas encore d'évaluation

- Introduction Generale: Le Traitement Et Le Règlement Des Factures Fournisseurs: Cas de TELMOB - SA IsigDocument50 pagesIntroduction Generale: Le Traitement Et Le Règlement Des Factures Fournisseurs: Cas de TELMOB - SA IsigGaby EyidiPas encore d'évaluation

- Le Traitement Salariale Au MaliDocument11 pagesLe Traitement Salariale Au Malidiatta.externalys100% (1)

- Décret Relatif Aux Régies de Recettes Et Aux Régies D'avanceDocument8 pagesDécret Relatif Aux Régies de Recettes Et Aux Régies D'avancemaxuya2001Pas encore d'évaluation

- Processus D'élaboration Des Budgets Dans Les EntreprisesDocument44 pagesProcessus D'élaboration Des Budgets Dans Les EntreprisesSidmou MerzouguePas encore d'évaluation

- Curriculum Vitae TRAORE KADIDIATOU 1608160938Document1 pageCurriculum Vitae TRAORE KADIDIATOU 1608160938hilaire koffiPas encore d'évaluation

- Méthodologie Pour La Mise en Place D'une Comptabilité AnalytiqueDocument3 pagesMéthodologie Pour La Mise en Place D'une Comptabilité AnalytiqueDon RedooPas encore d'évaluation

- Budget de Tresorerie CasDocument2 pagesBudget de Tresorerie CasTALAI100% (1)

- 02 - Finalités Et Processus Du Contrôle de GestionDocument2 pages02 - Finalités Et Processus Du Contrôle de GestionaydrissPas encore d'évaluation

- 1 - Projet de MemoireDocument6 pages1 - Projet de MemoireCHRISTIAN LAURIC100% (5)

- Les Auto-Ecoles Agrees Au TogoDocument4 pagesLes Auto-Ecoles Agrees Au TogoEmma Sezouhlon0% (1)

- Introduction Sur Le Systeme Fiscal Senegalais Cours - 2Document4 pagesIntroduction Sur Le Systeme Fiscal Senegalais Cours - 2Abdoulaye BA100% (2)

- Demande LeasingDocument1 pageDemande Leasingfadel sid ahmedPas encore d'évaluation

- Histoire de Gestion FinancièreDocument15 pagesHistoire de Gestion Financièresaid100% (1)

- Liasse Systeme NormalDocument123 pagesLiasse Systeme NormalTidiane B Te0% (1)

- Rapport de Fin D'année 2020-2021 Ceg Tori Acadjame BonDocument86 pagesRapport de Fin D'année 2020-2021 Ceg Tori Acadjame BonRodolphe KeratonPas encore d'évaluation

- Protocole de RechercheDocument3 pagesProtocole de RechercheItokiana MananjaraPas encore d'évaluation

- 39-Cas Pratique DSF OHADADocument3 pages39-Cas Pratique DSF OHADAlegende androidePas encore d'évaluation

- Les Immobilsations PDFDocument135 pagesLes Immobilsations PDFthebigzahiPas encore d'évaluation

- Lettre Motivation Gestion EntrepriseDocument1 pageLettre Motivation Gestion EntrepriseÀbdelKarimBouknisPas encore d'évaluation

- Devoir-Gouvernance EntrepriseDocument5 pagesDevoir-Gouvernance EntrepriseCheikh NgomPas encore d'évaluation

- Le Manuel Du TravailleurDocument740 pagesLe Manuel Du Travailleurbrander00100% (2)

- Bilan de PuissanceDocument2 pagesBilan de PuissanceDjamal Mohammedi100% (1)

- Vase D'expansionDocument3 pagesVase D'expansionDjamal MohammediPas encore d'évaluation

- 29-11-12-NC - Chauffage - 16022013Document6 pages29-11-12-NC - Chauffage - 16022013Djamal MohammediPas encore d'évaluation

- 2016-09-27 2présentation RFT SAPRIC Comment DésenfumerDocument30 pages2016-09-27 2présentation RFT SAPRIC Comment DésenfumerDjamal MohammediPas encore d'évaluation

- Copie de Etude Comparative Corrigé InesDocument11 pagesCopie de Etude Comparative Corrigé InesDjamal MohammediPas encore d'évaluation

- Note de Calcul de Chauffage Central-MediltDocument3 pagesNote de Calcul de Chauffage Central-MediltDjamal MohammediPas encore d'évaluation

- Production ECs Par Energie SolaireDocument3 pagesProduction ECs Par Energie SolaireDjamal MohammediPas encore d'évaluation

- Puissance LotissementDocument1 pagePuissance LotissementDjamal MohammediPas encore d'évaluation

- Production ECs GIDocument2 pagesProduction ECs GIDjamal MohammediPas encore d'évaluation

- Sauna Bilan ThermiqueDocument1 pageSauna Bilan ThermiqueDjamal MohammediPas encore d'évaluation

- Desenfumage EscalierDocument1 pageDesenfumage EscalierDjamal MohammediPas encore d'évaluation

- 2016-09-27 1présentation RFT SAPRIC Où DésenfumerDocument40 pages2016-09-27 1présentation RFT SAPRIC Où DésenfumerDjamal MohammediPas encore d'évaluation

- Controle de Gestion Et Gestion Budgetaire BARTDocument167 pagesControle de Gestion Et Gestion Budgetaire BARTDjamal MohammediPas encore d'évaluation

- 3.management Des DélaisDocument8 pages3.management Des DélaisDjamal MohammediPas encore d'évaluation

- Djamal CalculDocument17 pagesDjamal CalculDjamal MohammediPas encore d'évaluation

- Expemple Plan D'actionDocument13 pagesExpemple Plan D'actionDjamal MohammediPas encore d'évaluation

- 4.processus de Planification DDocument38 pages4.processus de Planification DDjamal MohammediPas encore d'évaluation

- MP2cadragepdf PDFDocument13 pagesMP2cadragepdf PDFtЯanosyPas encore d'évaluation

- Commentaire Bilan 2014 DRHDocument11 pagesCommentaire Bilan 2014 DRHDjamal MohammediPas encore d'évaluation

- Maitiser Les Paradoxes Du ChangementDocument2 pagesMaitiser Les Paradoxes Du ChangementDjamal MohammediPas encore d'évaluation

- Procedure BudgetaireDocument48 pagesProcedure BudgetaireDjamal MohammediPas encore d'évaluation

- MP1projetpdf PDFDocument16 pagesMP1projetpdf PDFtЯanosyPas encore d'évaluation

- Tableau de Bord Projet FINAL RADocument8 pagesTableau de Bord Projet FINAL RADjamal MohammediPas encore d'évaluation

- Nomenclature Comptable Convergente SCFDocument7 pagesNomenclature Comptable Convergente SCFDjamal MohammediPas encore d'évaluation

- Caneva DG FINALDocument61 pagesCaneva DG FINALDjamal MohammediPas encore d'évaluation

- Budget Par Projet Phaes LotDocument8 pagesBudget Par Projet Phaes LotDjamal MohammediPas encore d'évaluation

- Fiche Technique Formation Elaboration Du BudgetDocument4 pagesFiche Technique Formation Elaboration Du BudgetDjamal Mohammedi100% (1)

- TBG Management PrjetDocument83 pagesTBG Management PrjetDjamal MohammediPas encore d'évaluation

- Tableau de Bord Projet FINAL RADocument8 pagesTableau de Bord Projet FINAL RADjamal MohammediPas encore d'évaluation

- chularat, Journal editor, 07-บทความDocument6 pageschularat, Journal editor, 07-บทความآلبرت خلیلPas encore d'évaluation

- Comment Faire Pousser Des Fruits de La PassionDocument23 pagesComment Faire Pousser Des Fruits de La PassionOlsaint TenelusPas encore d'évaluation

- XL125-XR125-XR150 Manuel FRDocument54 pagesXL125-XR125-XR150 Manuel FRJEAN JOSUE RAKOTOARIMANANAPas encore d'évaluation

- C1SIGDocument6 pagesC1SIGGracien TapiaPas encore d'évaluation

- Exercices Mots Dictees CM1 Vero Chez Val 10Document26 pagesExercices Mots Dictees CM1 Vero Chez Val 10thunin.annePas encore d'évaluation

- Yogurtera MoulinexDocument34 pagesYogurtera MoulinexLovereading15Pas encore d'évaluation

- IChO1-Structure de La Matière - CorrigéDocument2 pagesIChO1-Structure de La Matière - CorrigéDominique LoeuilletPas encore d'évaluation

- CABATAN AnswersDocument7 pagesCABATAN AnswersAbby AltivoPas encore d'évaluation

- Cours Trotech Trous 08 PDFDocument62 pagesCours Trotech Trous 08 PDFaba armelPas encore d'évaluation

- 01-DTR-B.C.2.1-Principe Généraux Pour Vérifier La Sécurité Des Ouvrages PDFDocument23 pages01-DTR-B.C.2.1-Principe Généraux Pour Vérifier La Sécurité Des Ouvrages PDFBenz AidanPas encore d'évaluation

- Devoir de Synthèse N°1 - Technologie - 2ème Sciences Exp (2018-2019) MR KMIMECH Adel PDFDocument7 pagesDevoir de Synthèse N°1 - Technologie - 2ème Sciences Exp (2018-2019) MR KMIMECH Adel PDFadnenPas encore d'évaluation

- Cours1 31 03Document5 pagesCours1 31 03roaneettwiller8Pas encore d'évaluation

- Modélisation Et Analyse Des Réseaux de DistributionDocument50 pagesModélisation Et Analyse Des Réseaux de DistributionBakary traorePas encore d'évaluation

- PQQ Inverser La Mort Cellulaire CérébraleDocument12 pagesPQQ Inverser La Mort Cellulaire CérébraleEricPas encore d'évaluation

- Chapitre 3 - TranspDocument23 pagesChapitre 3 - TranspdouoPas encore d'évaluation

- Clavier Ubung Bestehend in Einer (... ) Bach Johann btv1b550059626 GallicaDocument49 pagesClavier Ubung Bestehend in Einer (... ) Bach Johann btv1b550059626 GallicaSandra Myers BrownPas encore d'évaluation

- Sagas ReglesDocument57 pagesSagas ReglesRaeven RekkPas encore d'évaluation

- L'Eveil de La ClairsentienceDocument38 pagesL'Eveil de La ClairsentienceMartini AntoniaPas encore d'évaluation

- Agent de Soutien Carrefour Relève PMEDocument2 pagesAgent de Soutien Carrefour Relève PMESunna Zul-kifl AbdallahPas encore d'évaluation

- 2-Conditionnement Du Signal (1ste)Document5 pages2-Conditionnement Du Signal (1ste)lepro brunel100% (1)

- 5 Ded 0512 A 548 FDocument8 pages5 Ded 0512 A 548 FBien BonjourPas encore d'évaluation

- SC Nar TILDocument10 pagesSC Nar TILJeremy PintsizePas encore d'évaluation

- TP MDC 2 Equivalent SableDocument3 pagesTP MDC 2 Equivalent SableĂichøųñ Ïmaď-ĔddįňPas encore d'évaluation

- Projet Contactologie VendDocument49 pagesProjet Contactologie VendSaidEtebbaiPas encore d'évaluation

- Review-Espèces Réactives de L'oxygène Et Stress OxydantDocument8 pagesReview-Espèces Réactives de L'oxygène Et Stress OxydantIL PadrinoPas encore d'évaluation

- 2011 N°3Document77 pages2011 N°3miauPas encore d'évaluation

- MaxillaireDocument15 pagesMaxillaireFree CoursesPas encore d'évaluation

- Guide ECM CE1 VFDocument124 pagesGuide ECM CE1 VFtindanom16Pas encore d'évaluation

- Elm Leblanc Megalis Megalia EgalisDocument72 pagesElm Leblanc Megalis Megalia Egalisjimzd7215Pas encore d'évaluation

- Le Nom Cours de GrammaireDocument3 pagesLe Nom Cours de GrammaireMohammed GoubialPas encore d'évaluation