Vous aimerez peut-être aussi

- Resolución 011004 de 29-10-2018 Exógena DianDocument65 pagesResolución 011004 de 29-10-2018 Exógena Diancomunicaciones4124Pas encore d'évaluation

- Decreto 057 Del 14 de Enero de 2015Document3 pagesDecreto 057 Del 14 de Enero de 2015comunicaciones4124Pas encore d'évaluation

- CircularExtena100 000006del9 11 2018Document6 pagesCircularExtena100 000006del9 11 2018comunicaciones4124Pas encore d'évaluation

- Decreto 055-14 de Enero de 2015Document10 pagesDecreto 055-14 de Enero de 2015comunicaciones4124Pas encore d'évaluation

- Decreto 2548 de 2014 - Convergencia NIIFDocument8 pagesDecreto 2548 de 2014 - Convergencia NIIFfernandoPas encore d'évaluation

- Resolucion 74 Del 06 Marzo 2014Document16 pagesResolucion 74 Del 06 Marzo 2014Darwin IIPas encore d'évaluation

- Decreto 2607 Del 14 de Diciembre de 2012 PDFDocument1 pageDecreto 2607 Del 14 de Diciembre de 2012 PDFcomunicaciones4124Pas encore d'évaluation

- Proyecto Reforma Tributaria 2014 PDFDocument10 pagesProyecto Reforma Tributaria 2014 PDFYEZMUCAPas encore d'évaluation

- Propiedad Horizontal PDFDocument34 pagesPropiedad Horizontal PDFcomunicaciones4124Pas encore d'évaluation

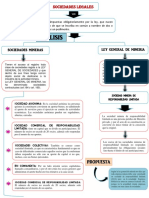

- Mapa de Sociedades LegalesDocument1 pageMapa de Sociedades LegalesJackeline Palacios LauraPas encore d'évaluation

- Tarea - Modelo de Constitucion de Una SRLDocument12 pagesTarea - Modelo de Constitucion de Una SRLCACERES VASQUEZ LESLY PAMELAPas encore d'évaluation

- Preguntas y Respuestas Derecho Comercial IDocument7 pagesPreguntas y Respuestas Derecho Comercial IRoger FlowersPas encore d'évaluation

- Modelo de Acuerdo de Voluntades Entre CónyugesDocument2 pagesModelo de Acuerdo de Voluntades Entre Cónyugeshugohgallegoyahoo.es GallegoPas encore d'évaluation

- Documento Padre ArgenisDocument8 pagesDocumento Padre ArgenisArgenis Avendaño ValeroPas encore d'évaluation

- Com PilcomayoDocument9 pagesCom PilcomayoDanixza TaboadaPas encore d'évaluation

- Temario de Derecho Mercantil IDocument2 pagesTemario de Derecho Mercantil IJohanMolinaPas encore d'évaluation

- Guia Colaborativa Fiscal SaS 2017 Act.Document13 pagesGuia Colaborativa Fiscal SaS 2017 Act.Daniel LagosPas encore d'évaluation

- Umg Las Sociedades Mercantiles en ParticularDocument11 pagesUmg Las Sociedades Mercantiles en ParticularPABLO ALEJANDRO SOLORZANO ALVARADOPas encore d'évaluation

- Remu Ne Raci OnesDocument99 pagesRemu Ne Raci OnesasdPas encore d'évaluation

- Fresenius Medical Care Colombia S ADocument11 pagesFresenius Medical Care Colombia S AKaterin HerreraPas encore d'évaluation

- Unidad 3 Persona MoralDocument9 pagesUnidad 3 Persona MoralRubí Jiménez SantiagoPas encore d'évaluation

- Tercera Unidad SociedadesDocument13 pagesTercera Unidad SociedadesparedessegurPas encore d'évaluation

- Bases de Medición de Los Elementos de Los Estados FinancierosDocument45 pagesBases de Medición de Los Elementos de Los Estados FinancierosDante Miguel Quispe83% (12)

- Escritura de Sociedad AnonimaDocument8 pagesEscritura de Sociedad AnonimaYayis GarciaPas encore d'évaluation

- Constitución de Compañía AnónimaDocument10 pagesConstitución de Compañía AnónimaGalo ChicaPas encore d'évaluation

- ESTATUTOSFDBDocument14 pagesESTATUTOSFDBRolando PulupaPas encore d'évaluation

- DIPr UNidad4Document11 pagesDIPr UNidad4Edgar Omar Gallegos RojasPas encore d'évaluation

- Estatutos SacDocument17 pagesEstatutos SacFlaminio G. Vigo SaldañaPas encore d'évaluation

- ESCRITURA-PUBLICA-SOCIEDAD-AN - NIMA - Doc Filename - UTF-8''ESCRITURA-PUBLICA-SOCIEDAD-ANÓNIMADocument11 pagesESCRITURA-PUBLICA-SOCIEDAD-AN - NIMA - Doc Filename - UTF-8''ESCRITURA-PUBLICA-SOCIEDAD-ANÓNIMAMarisol Castillo OlivaPas encore d'évaluation

- Ley Sobre Delitos de ImprentaDocument15 pagesLey Sobre Delitos de ImprentaLuis LecterPas encore d'évaluation

- Sociedad Comandita Simple y Sociedad CooperativaDocument5 pagesSociedad Comandita Simple y Sociedad CooperativafranciscoPas encore d'évaluation

- Minuta de Constitución de Una Sociedad ColectivaDocument2 pagesMinuta de Constitución de Una Sociedad Colectivaadehv kam100% (2)

- Juicio Ejecutivo Cambiario GuatemalaDocument7 pagesJuicio Ejecutivo Cambiario GuatemalaWalter GonzálezPas encore d'évaluation

- Proyecto de Investigacion Derecho Comercial y LaboralDocument24 pagesProyecto de Investigacion Derecho Comercial y LaboralSAMUEL FERNANDO GIRALDO GILPas encore d'évaluation

- Abuso de La Persona JuridicaDocument54 pagesAbuso de La Persona JuridicaGustavo QuispePas encore d'évaluation

- Como Se Originó La Sociedad Anonima en El PerúDocument6 pagesComo Se Originó La Sociedad Anonima en El PerúAna Cecilia Araya Capristan100% (2)

- Formato de Acta ContitutivaDocument7 pagesFormato de Acta ContitutivaOlga GarciaPas encore d'évaluation

- Nuevas Normas de IGJ Sobre Plan de AhorroDocument72 pagesNuevas Normas de IGJ Sobre Plan de AhorroyosoypavlovPas encore d'évaluation

- Constitucion Sociedad SasDocument11 pagesConstitucion Sociedad SasKaren EsquivelPas encore d'évaluation