Vous aimerez peut-être aussi

- El Proceso de Otorgamiento de CreditoDocument57 pagesEl Proceso de Otorgamiento de CreditoAmalias Sotelo Villanueva100% (1)

- Administracion Financiera de Las Cuentas Por PagarDocument13 pagesAdministracion Financiera de Las Cuentas Por PagarLiseth Farinango0% (1)

- Estrategias para aumentar la atención de los consumidores hacia la publicidad de chocolates DelDocument2 pagesEstrategias para aumentar la atención de los consumidores hacia la publicidad de chocolates DelAbigail Amarillo QuispePas encore d'évaluation

- Factoring&PignoraciónDocument72 pagesFactoring&PignoraciónMariel LopezPas encore d'évaluation

- Contabilidad Centralizada y DescentralizadaDocument3 pagesContabilidad Centralizada y DescentralizadaSiseniaPas encore d'évaluation

- Basilea I estableció capital mínimo bancarioDocument3 pagesBasilea I estableció capital mínimo bancariogenny patriciaPas encore d'évaluation

- Definición de DineroDocument12 pagesDefinición de DineroJosefina LoyoPas encore d'évaluation

- Políticas crediticias y de riesgos bancoDocument30 pagesPolíticas crediticias y de riesgos bancorobertoPas encore d'évaluation

- Actividad 3.6Document5 pagesActividad 3.6jass Me100% (1)

- Analsisi FodaDocument2 pagesAnalsisi Fodachristianvc19Pas encore d'évaluation

- Preguntas Papel ComercialDocument3 pagesPreguntas Papel ComercialGabriel DuránPas encore d'évaluation

- Activos extraordinarios bancarios: definición y tipos según adjudicación o dación en pagoDocument3 pagesActivos extraordinarios bancarios: definición y tipos según adjudicación o dación en pagoEstefanie AguilarPas encore d'évaluation

- Fondo para La Protección Del AhorroDocument8 pagesFondo para La Protección Del AhorroRaquelPas encore d'évaluation

- Factoraje Financiero y Canenas ProductivasDocument10 pagesFactoraje Financiero y Canenas ProductivasEDWARDO92Pas encore d'évaluation

- FOGAPI Tiene Entre Sus Principales FuncionesDocument4 pagesFOGAPI Tiene Entre Sus Principales FuncionesDiegoMegoGuerrero100% (2)

- Flujo Grama de AuditoriaDocument4 pagesFlujo Grama de AuditoriaPatty Andrea50% (2)

- Aspectos Generales Del CreditoDocument53 pagesAspectos Generales Del CreditoEliana Marcela Polo Arrieta100% (2)

- Generalidades de Las Importaciones (M)Document11 pagesGeneralidades de Las Importaciones (M)Johnny Guzman100% (1)

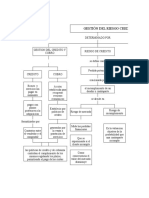

- Mapa Conceptual Riesgo de CreditoDocument2 pagesMapa Conceptual Riesgo de CreditoDiana GuevaraPas encore d'évaluation

- Mercados Capitales Acti 5Document10 pagesMercados Capitales Acti 5Edson Andres CASTILLO GUENDICAPas encore d'évaluation

- 5 etapas gobernabilidad corporativaDocument3 pages5 etapas gobernabilidad corporativaALFA IDEAPas encore d'évaluation

- Cesión de cuentas por cobrar como garantía de préstamosDocument2 pagesCesión de cuentas por cobrar como garantía de préstamosAngel IbarraPas encore d'évaluation

- Introduccion Calificadoras de RiesgoDocument31 pagesIntroduccion Calificadoras de RiesgocinthyayamilethPas encore d'évaluation

- Banca funciones financiamientos empresasDocument24 pagesBanca funciones financiamientos empresasTatiana Batidas100% (3)

- Principios deontológicos de auditoría informáticaDocument3 pagesPrincipios deontológicos de auditoría informáticaoscar280282Pas encore d'évaluation

- Semana 2 Recuperacion y Cartera de Creditos SenaDocument4 pagesSemana 2 Recuperacion y Cartera de Creditos SenaMirleidyPantojaPas encore d'évaluation

- Capítulo 10Document4 pagesCapítulo 10Cinthia LopezPas encore d'évaluation

- Entrevista Empresarial - Cont. Contab. Camila OpazoDocument4 pagesEntrevista Empresarial - Cont. Contab. Camila OpazoAnonymous TMWQgkPas encore d'évaluation

- Administradoras de FondosDocument3 pagesAdministradoras de FondosHarrison Barahona100% (1)

- Practico Tasa Nominal y EfectivaDocument2 pagesPractico Tasa Nominal y EfectivaAlex Isaac Vidal JiménezPas encore d'évaluation

- Caso de Costo de CapitalDocument7 pagesCaso de Costo de CapitalDaniko A.Pas encore d'évaluation

- Foro 6Document2 pagesForo 6DavidFranciscoAlvarezAlvarezPas encore d'évaluation

- Prestamos BancariosDocument12 pagesPrestamos BancariosCaye CuestaPas encore d'évaluation

- Carta de CréditoDocument2 pagesCarta de CréditoIvansito ItzepPas encore d'évaluation

- Tesina TerminadaDocument80 pagesTesina TerminadaEcon Cesar Freire QuinteroPas encore d'évaluation

- Programas financiamiento exportaciones MexicanasDocument7 pagesProgramas financiamiento exportaciones MexicanasLearsi Olguin ZuñigaPas encore d'évaluation

- Las Finanzas Corporativas y El Mercado FinancieroDocument18 pagesLas Finanzas Corporativas y El Mercado Financieroyuli sanchezPas encore d'évaluation

- INTRODUCCIÓN Mercado e Instituciones FinancierasDocument8 pagesINTRODUCCIÓN Mercado e Instituciones FinancierasProf. LUIS BENITEZ67% (3)

- Administración del efectivo y liquidezDocument30 pagesAdministración del efectivo y liquidezRoberto Vega100% (1)

- Leasing y Emision de BonosDocument48 pagesLeasing y Emision de BonosAngelica100367% (3)

- Casos Solicitud de Información A Los Abogados de Un Cliente en Cuanto A Litigios y Demandas Tarea de AuditoriaDocument3 pagesCasos Solicitud de Información A Los Abogados de Un Cliente en Cuanto A Litigios y Demandas Tarea de AuditoriaSkr G100% (1)

- Antecedentes Del Riesgo de CreditoDocument3 pagesAntecedentes Del Riesgo de CreditoBlas Rodriguez100% (1)

- Las 5 C de Los CreditosDocument3 pagesLas 5 C de Los CreditosJulio Cesar Alvites Carrillo50% (2)

- CarpioDocument7 pagesCarpiovladimirPas encore d'évaluation

- Cobertura de Flujo de EfectivoDocument10 pagesCobertura de Flujo de EfectivoGrecia MendozaPas encore d'évaluation

- Empresa Industrial LOS ANDESDocument6 pagesEmpresa Industrial LOS ANDESRober Rojas100% (1)

- Teorías que justifican la auditoríaDocument17 pagesTeorías que justifican la auditoríaNelson Guzmán Monterroso100% (1)

- Encuesta - Gestión de Finanzas PersonalesDocument1 pageEncuesta - Gestión de Finanzas PersonalesalexgrraPas encore d'évaluation

- A.A.1 AudDocument4 pagesA.A.1 AudAdris PacePas encore d'évaluation

- Análisis Financiero de EmpresaDocument28 pagesAnálisis Financiero de EmpresaAuro LC50% (2)

- Ventajas y desventajas del crédito y la cobranza internacionalesDocument2 pagesVentajas y desventajas del crédito y la cobranza internacionalesbrinPas encore d'évaluation

- Situación Del Leasing en Costa Rica-TesisDocument159 pagesSituación Del Leasing en Costa Rica-TesisAlvaro Quiros100% (1)

- Práctica Analisis FinancieroDocument2 pagesPráctica Analisis FinancieroAlejandro Gonzalez Justo100% (1)

- Caso PracticoDocument6 pagesCaso PracticoKimberly Hernández0% (2)

- Cómo Emiten Títulos Las EmpresasDocument8 pagesCómo Emiten Títulos Las EmpresasestelvitaPas encore d'évaluation

- EjemploDocument4 pagesEjemploFlormary-2100% (1)

- Seleccion de CarteraDocument33 pagesSeleccion de CarteraAngel Castillo100% (2)

- Administracion Financiera Cuestionario 12Document13 pagesAdministracion Financiera Cuestionario 12Anonymous 63HNq3IgPas encore d'évaluation

- ACT. 1 Gestion Comercial IIDocument7 pagesACT. 1 Gestion Comercial IICarlos Manuel SanchezPas encore d'évaluation

- Manual de Crédito y CobranzaDocument19 pagesManual de Crédito y Cobranzapablocq94% (18)

- Lectura 1.5 Lineamientos Del ProyectoDocument9 pagesLectura 1.5 Lineamientos Del Proyectoclarisa morguensterPas encore d'évaluation

- CAJA Y BANCOS 2023 Prof. GaldeanoDocument8 pagesCAJA Y BANCOS 2023 Prof. GaldeanoCarlos GallopinPas encore d'évaluation

- 001 Su01201 Formulario de Carta de Credito de ImportacionDocument2 pages001 Su01201 Formulario de Carta de Credito de Importacionjjerrymendez5Pas encore d'évaluation

- Laboratorio ADocument2 pagesLaboratorio Ayaha50367% (3)

- TPAUDITORIADocument18 pagesTPAUDITORIAsonia norali RieraPas encore d'évaluation

- Sellador Poliuretano 06-06Document2 pagesSellador Poliuretano 06-06Kakito MillanPas encore d'évaluation

- Taller Interes CompuestoDocument1 pageTaller Interes CompuestofredyPas encore d'évaluation

- TALLER No 2 (EST) INTERES COMPUESTO (CAPITULO 2)Document3 pagesTALLER No 2 (EST) INTERES COMPUESTO (CAPITULO 2)Luciano Andres Deluque BarriosPas encore d'évaluation

- Talleres Pardida DobleDocument6 pagesTalleres Pardida DobleCRISTIAN GARCIA CARDENAS DOCENTEPas encore d'évaluation

- Proceso Concurso Mercantil - 04 Sep 14 PDFDocument11 pagesProceso Concurso Mercantil - 04 Sep 14 PDFPaco ColínPas encore d'évaluation

- MT 3 BUAP Teoría El Interés IDocument3 pagesMT 3 BUAP Teoría El Interés IAlfredo CastanedaPas encore d'évaluation

- Parcial FinanzasDocument5 pagesParcial FinanzasPABLO ALEJANDRO PADILLA VERGARAPas encore d'évaluation

- Modelo de Auditoria FinancieraDocument54 pagesModelo de Auditoria FinancieraAndrsRamirezPas encore d'évaluation

- Politicas para La Seleccion y Contratacion de Consult Ores Dos Por El BIDDocument43 pagesPoliticas para La Seleccion y Contratacion de Consult Ores Dos Por El BIDMario David ValladaresPas encore d'évaluation

- Análisis de Video Banco CentralDocument7 pagesAnálisis de Video Banco CentralYani Nuñez PeñaPas encore d'évaluation

- Tema #3 Balanza de PagosDocument24 pagesTema #3 Balanza de Pagosbeymar100% (1)

- Documentos ValoradosDocument8 pagesDocumentos ValoradosPROCESADORA DE PAPAS R&JPas encore d'évaluation

- Actividad 4Document2 pagesActividad 4EDNA PULGARINPas encore d'évaluation

- Operaciones bancarias prohibidas y reguladasDocument22 pagesOperaciones bancarias prohibidas y reguladaseguiazuyasocPas encore d'évaluation

- 2015-02-26Document128 pages2015-02-26Libertad de Expresión YucatánPas encore d'évaluation

- t07 PDFDocument36 pagest07 PDFDiana Carolina MisariPas encore d'évaluation

- Examen Parcial #2 GFI Grupo 5Document15 pagesExamen Parcial #2 GFI Grupo 5ivonneliss100% (1)

- Actividad 1Document4 pagesActividad 1alejo0% (1)

- Examenes de Contabilidad de ActivosDocument43 pagesExamenes de Contabilidad de Activosviviana david0% (3)

- Documentos ComercialesDocument7 pagesDocumentos ComercialesJoel ChocPas encore d'évaluation

- Practica 2Document7 pagesPractica 2rosmel rivasPas encore d'évaluation

- V Ciclo - Analisis de Indicadores FinancierosDocument7 pagesV Ciclo - Analisis de Indicadores FinancierosestarmicoPas encore d'évaluation

- Analisis de Cargos FinDocument7 pagesAnalisis de Cargos Finlos magnificos100% (6)

- Organismos Económicos y Financieros de La Comunidad InternacionalDocument18 pagesOrganismos Económicos y Financieros de La Comunidad InternacionalDylan Sumoza67% (3)