Vous aimerez peut-être aussi

- Pratique Des Normes IFRS PDFDocument665 pagesPratique Des Normes IFRS PDFSaid Gsouri100% (13)

- Pratique Des Normes IFRS PDFDocument665 pagesPratique Des Normes IFRS PDFSaid Gsouri100% (13)

- Audit Des Cycles de L'entrepriseDocument55 pagesAudit Des Cycles de L'entrepriseB.I98% (149)

- Cours IfrsDocument86 pagesCours IfrsYasser Lotfy100% (2)

- Cours Introduction À La Sociologie de La Famille, L1, UASZDocument7 pagesCours Introduction À La Sociologie de La Famille, L1, UASZBakaye Dembele100% (3)

- Cours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIDocument118 pagesCours Analyse-Financiere 2014 - S4 - PR - fekkAK & MALLOUKIAbdessamad Aimara100% (7)

- Soutenance Mémoire Audit Des Comptes Consolidés Sous IASDocument21 pagesSoutenance Mémoire Audit Des Comptes Consolidés Sous IASZoubida Sijilmassi Idrissi50% (2)

- Passage Aux Normes IFRS Maroc With Cover Page v2Document14 pagesPassage Aux Normes IFRS Maroc With Cover Page v2Aicha Ben TaherPas encore d'évaluation

- Balance Et Taux de ChangeDocument17 pagesBalance Et Taux de ChangenabilosPas encore d'évaluation

- Support Cours Normes Ifrs 4 IgeDocument97 pagesSupport Cours Normes Ifrs 4 IgeG MPas encore d'évaluation

- NORMES IFRS Support de CoursDocument78 pagesNORMES IFRS Support de CoursHanane KoyakoPas encore d'évaluation

- SOPHISMESDocument4 pagesSOPHISMESliso4711100% (1)

- IFRS Fayçal DerbelDocument28 pagesIFRS Fayçal DerbelRafik Belkahla100% (1)

- Cours Ifrs IasDocument110 pagesCours Ifrs IasAmine BotzaPas encore d'évaluation

- Ias 11Document15 pagesIas 11Nabil Amarass100% (1)

- Support 1 Normes IfrsDocument90 pagesSupport 1 Normes IfrsMohamed Ali Ben ChekrounePas encore d'évaluation

- Meilleurs CoursExercices - Com 3841742165.pdf 256 PDFDocument9 pagesMeilleurs CoursExercices - Com 3841742165.pdf 256 PDFaa100% (1)

- Traité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)D'EverandTraité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)Pas encore d'évaluation

- Audit Comptes ConsolidésDocument84 pagesAudit Comptes ConsolidésAmal Amal100% (2)

- Difficultés de Passage Du CGNC Aux Normes IFRSDocument24 pagesDifficultés de Passage Du CGNC Aux Normes IFRSNihad Benali100% (1)

- Adoption Des Normes Comptables Internationales Ifrs Au Maroc Essai D'analyse Des Enjeux Et Des Contraintes de Mise en Oeuvre Pour Le Secteur Immobilie PDFDocument21 pagesAdoption Des Normes Comptables Internationales Ifrs Au Maroc Essai D'analyse Des Enjeux Et Des Contraintes de Mise en Oeuvre Pour Le Secteur Immobilie PDFnetflix tigmi100% (1)

- 1 - Introduction Aux Normes IAS - IFRSDocument59 pages1 - Introduction Aux Normes IAS - IFRSGlennJeffreyPas encore d'évaluation

- Exercices Normes IFRSDocument2 pagesExercices Normes IFRScescsimo100% (2)

- Cours de Droit Des Sociétés EST MEKNES Final-Converti (Unicode Encoding Conflict 1)Document144 pagesCours de Droit Des Sociétés EST MEKNES Final-Converti (Unicode Encoding Conflict 1)Anas ait oualiPas encore d'évaluation

- Ias/ifrsDocument28 pagesIas/ifrsToufik ZeroukPas encore d'évaluation

- Memoire IFRSDocument85 pagesMemoire IFRSSaray El KhatibPas encore d'évaluation

- PFEDocument79 pagesPFEyoussrita100% (2)

- Support 2 Cours Normes IfrsDocument65 pagesSupport 2 Cours Normes IfrsMohamed Ali Ben Chekroune100% (1)

- Passage Aux Normes IAS IFRS Au MarocDocument18 pagesPassage Aux Normes IAS IFRS Au MarocMoad Ennajy100% (1)

- La Révolution de La Finance - Tome 2 by André Lévy-LangDocument184 pagesLa Révolution de La Finance - Tome 2 by André Lévy-LangGuillaume FLOUX (Théma)Pas encore d'évaluation

- L'Impact Des Normes IAS-IFRS Sur La Consolidation Et L'analyse Financière Des États Consolidés Du Groupe CLDocument84 pagesL'Impact Des Normes IAS-IFRS Sur La Consolidation Et L'analyse Financière Des États Consolidés Du Groupe CLFatima-zahra AbdourafiqPas encore d'évaluation

- L'audit Interne Dans Le Secteur PubliqueDocument14 pagesL'audit Interne Dans Le Secteur PubliqueIbrahim Gonda Zada100% (1)

- Resume de La Norme Ias 1Document4 pagesResume de La Norme Ias 1Arou N'a100% (2)

- Le Mini-Projet-Processus Et Cadre Conceptuel Des Normes IAS IFRSDocument26 pagesLe Mini-Projet-Processus Et Cadre Conceptuel Des Normes IAS IFRSŽahra Ňah Id100% (1)

- Être Citoyen Français Et EuropéenDocument1 pageÊtre Citoyen Français Et EuropéenLucas SANDREPas encore d'évaluation

- Synthèse Sur La Normalisation Comptable Au MAROCDocument5 pagesSynthèse Sur La Normalisation Comptable Au MAROCyoussrita75% (4)

- Support Cours Normes Ifrs 4 IfDocument78 pagesSupport Cours Normes Ifrs 4 IfKhalid Assaka100% (1)

- L'audit Des Opcvm Encg FesDocument29 pagesL'audit Des Opcvm Encg FesKarimPas encore d'évaluation

- Cash-Pooling - Nivellement Des ComptesDocument3 pagesCash-Pooling - Nivellement Des ComptesJuKannPas encore d'évaluation

- Ias IfrsDocument5 pagesIas IfrsSimo EL KhomssiPas encore d'évaluation

- IfrsDocument69 pagesIfrs25845100% (2)

- Abandon D'enfants PDFDocument3 pagesAbandon D'enfants PDFmounaPas encore d'évaluation

- IfrsDocument10 pagesIfrsanon-442325100% (2)

- Ifrs 9Document20 pagesIfrs 9AminaAlouani100% (1)

- Les Entreprises Concernées Par Les Normes IFRSDocument2 pagesLes Entreprises Concernées Par Les Normes IFRSGAMING WORLD100% (1)

- Le Passage Aux IFRSDocument25 pagesLe Passage Aux IFRSAbdel Khalek BelhajPas encore d'évaluation

- 8oq3m-Normes Ifrs Comptabilite TunisienneDocument42 pages8oq3m-Normes Ifrs Comptabilite TunisienneBabay Ghoulem AbounourPas encore d'évaluation

- Theme 8 La Consolidation Et L IFRS 12Document64 pagesTheme 8 La Consolidation Et L IFRS 12Maroua BourhimPas encore d'évaluation

- IfrsDocument77 pagesIfrsMounia AmerPas encore d'évaluation

- Ifrs Pme VS Full Ifrs PDFDocument2 pagesIfrs Pme VS Full Ifrs PDFadelPas encore d'évaluation

- Cours IFRS 13Document6 pagesCours IFRS 13Béchyr BoukhrisPas encore d'évaluation

- Impact IFRS Sur Analyse Fin 2Document51 pagesImpact IFRS Sur Analyse Fin 2Latifa El Hassnaoui80% (5)

- Lepassageauxnormesias Ifrs 121220150024 Phpapp02Document70 pagesLepassageauxnormesias Ifrs 121220150024 Phpapp02Imane Zouhouredine100% (1)

- Application Des Normes Ifrs en TunisieDocument4 pagesApplication Des Normes Ifrs en TunisieHaythem TrabelsiPas encore d'évaluation

- Normes Ifrs & Comptabilite TunisienneDocument36 pagesNormes Ifrs & Comptabilite TunisienneAMBINONNOSS100% (1)

- La Convergence Du Comptabilite Marocaine Aux Norme IAS IFRS Adoption Et ImpactDocument19 pagesLa Convergence Du Comptabilite Marocaine Aux Norme IAS IFRS Adoption Et Impactjustine201367% (3)

- La Consolidation Au Sein de BMCE BankDocument44 pagesLa Consolidation Au Sein de BMCE Banka_abdou10100% (2)

- Ias IFRSDocument26 pagesIas IFRSMadjid Walid MadjidPas encore d'évaluation

- L'Apport Des Normes IFRS IAS Au Nouveau Plan Comptable Des Caisses de RetraiteDocument55 pagesL'Apport Des Normes IFRS IAS Au Nouveau Plan Comptable Des Caisses de RetraiteMohammed EzzouakPas encore d'évaluation

- Commissariat Aux Comptes Au Maroc PDFDocument2 pagesCommissariat Aux Comptes Au Maroc PDFMicheal100% (1)

- La Normalisation Comptable - 2022 2023Document58 pagesLa Normalisation Comptable - 2022 2023amira madaniPas encore d'évaluation

- IAS 7 Tableau Des Flux de TresorerieDocument32 pagesIAS 7 Tableau Des Flux de TresorerieskandaranPas encore d'évaluation

- Mémoire SurDocument88 pagesMémoire SurHanan Mrfc100% (1)

- Les Incidences Fiscales Du Passage Aux Normes IASIFRS Sur Les Entreprises MarocainesDocument64 pagesLes Incidences Fiscales Du Passage Aux Normes IASIFRS Sur Les Entreprises MarocainesSimo EL KhomssiPas encore d'évaluation

- Résumé de IAS 10Document4 pagesRésumé de IAS 10layanePas encore d'évaluation

- Cous IFRS IASDocument219 pagesCous IFRS IASZakariaPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Tableau Comparatif IAS IFRSDocument5 pagesTableau Comparatif IAS IFRSMahfoudi MohamedPas encore d'évaluation

- Analyse Comparative Entre Les NormesIFRS Normes MarocainesDocument5 pagesAnalyse Comparative Entre Les NormesIFRS Normes MarocainesHassan TaifiPas encore d'évaluation

- Exposé Comptabilité Approfondie VFDocument35 pagesExposé Comptabilité Approfondie VFchorouk bougattayaPas encore d'évaluation

- IAS 16 Immobilisations CorporellesDocument14 pagesIAS 16 Immobilisations Corporellesouiam messaliPas encore d'évaluation

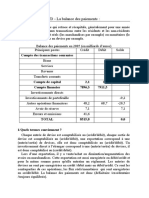

- Balance Des PaimentsDocument25 pagesBalance Des PaimentsFATIMA EL OMARIPas encore d'évaluation

- Le Rôle de La Fenêtre de JOHARI Dans Lefficacité de La CommunicationDocument13 pagesLe Rôle de La Fenêtre de JOHARI Dans Lefficacité de La CommunicationFATIMA EL OMARIPas encore d'évaluation

- Budget de Tre Sorerie Et e Tats de Synthe Se Pre VisionnelsDocument54 pagesBudget de Tre Sorerie Et e Tats de Synthe Se Pre VisionnelsKawtar KaPas encore d'évaluation

- Propriete IntellectuelleDocument9 pagesPropriete IntellectuelleFATIMA EL OMARIPas encore d'évaluation

- Budget de Tre Sorerie Et e Tats de Synthe Se Pre VisionnelsDocument54 pagesBudget de Tre Sorerie Et e Tats de Synthe Se Pre VisionnelsKawtar KaPas encore d'évaluation

- La Motivation Et La Communication en EntrepriseDocument11 pagesLa Motivation Et La Communication en EntrepriseFATIMA EL OMARI100% (1)

- ConseilDocument8 pagesConseilFATIMA EL OMARIPas encore d'évaluation

- ConseilDocument8 pagesConseilFATIMA EL OMARIPas encore d'évaluation

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- Gérer Les Cultures À LinternationalDocument36 pagesGérer Les Cultures À LinternationalFATIMA EL OMARIPas encore d'évaluation

- Gérer Les Cultures À LinternationalDocument36 pagesGérer Les Cultures À LinternationalFATIMA EL OMARIPas encore d'évaluation

- Conditions Générales de Prêt de MatérielDocument2 pagesConditions Générales de Prêt de MatérielAnonymous wXCWIrPas encore d'évaluation

- Leçon 7 - La Conférence de Berlin - BisDocument3 pagesLeçon 7 - La Conférence de Berlin - BisFaye AliouPas encore d'évaluation

- Répertoire Juridique G3Document31 pagesRépertoire Juridique G3Gessica MpuangaPas encore d'évaluation

- Gestion-Financiere - Infoclip - Sap Business OneDocument4 pagesGestion-Financiere - Infoclip - Sap Business OneAllaa BoukhelfPas encore d'évaluation

- 2111 Ccism Guide de Lentrepreneur 2021 WebDocument84 pages2111 Ccism Guide de Lentrepreneur 2021 Webtepapamatahi1Pas encore d'évaluation

- Gabriel Tarde - Qu'Est-ce Que La SociétéDocument5 pagesGabriel Tarde - Qu'Est-ce Que La SociétéAnonymous 6HA5vdKGdPas encore d'évaluation

- Pano BoutiqueDocument40 pagesPano Boutiquechaima.oumaima.coPas encore d'évaluation

- Tous Les Pays Du Monde Et Leur Capitale Par Ordre AlphabétiqueDocument11 pagesTous Les Pays Du Monde Et Leur Capitale Par Ordre AlphabétiqueLebePas encore d'évaluation

- Sis G2Document60 pagesSis G2Karol ZanguePas encore d'évaluation

- Organisation & Gestion Des Entreprises: Chapitre 2Document17 pagesOrganisation & Gestion Des Entreprises: Chapitre 2bouzianePas encore d'évaluation

- Normandie Medievale PDFDocument76 pagesNormandie Medievale PDFachlihiPas encore d'évaluation

- 1 La Guerre de Cent AnsDocument4 pages1 La Guerre de Cent AnsespoirPas encore d'évaluation