Vous aimerez peut-être aussi

- Modelo de Acuerdo o Contrato de ExplotaciónDocument3 pagesModelo de Acuerdo o Contrato de Explotaciónfelipe4alfaro4salasPas encore d'évaluation

- Carta de ConfidencialidadDocument5 pagesCarta de ConfidencialidadYolo MorenOPas encore d'évaluation

- San Martín y la independencia del PerúDocument4 pagesSan Martín y la independencia del PerúMarlene Bazan RodriguezPas encore d'évaluation

- DespenalizarAbortoViolacionDocument5 pagesDespenalizarAbortoViolacionGABRIEL SARABIAPas encore d'évaluation

- 1.1.1 Conceptos Básicos de Gestión de ProyectosDocument7 pages1.1.1 Conceptos Básicos de Gestión de ProyectosLuis RamesPas encore d'évaluation

- Secuencia Segundo TBC 22Document53 pagesSecuencia Segundo TBC 22Magaly arzola vargasPas encore d'évaluation

- Maltrato A La Mujer 77Document7 pagesMaltrato A La Mujer 77Mariella Valderrama ChumpitaziPas encore d'évaluation

- Sel Cono 2007 ArDocument2 pagesSel Cono 2007 ArMariella Valderrama ChumpitaziPas encore d'évaluation

- Sel Cono 2007 BRDocument2 pagesSel Cono 2007 BRMariella Valderrama ChumpitaziPas encore d'évaluation

- LIBRO UNI Mate FinancieraDocument40 pagesLIBRO UNI Mate Financierawilliamgem6925Pas encore d'évaluation

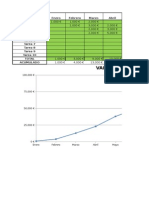

- Valor Ganado EjemploDocument18 pagesValor Ganado EjemploMariella Valderrama ChumpitaziPas encore d'évaluation

- Ta 7 Frese RetamozoDocument19 pagesTa 7 Frese RetamozoMariella Valderrama ChumpitaziPas encore d'évaluation

- Ta-ix-Derecho Civil Vii SucesionesDocument6 pagesTa-ix-Derecho Civil Vii SucesionesMariella Valderrama ChumpitaziPas encore d'évaluation

- Dirección Universitaria de Educación A Distancia: Universidad Alas PeruanasDocument25 pagesDirección Universitaria de Educación A Distancia: Universidad Alas PeruanasMariella Valderrama ChumpitaziPas encore d'évaluation

- Ética y competencias emocionalesDocument3 pagesÉtica y competencias emocionalesMariella Valderrama ChumpitaziPas encore d'évaluation

- Ética y competencias emocionalesDocument3 pagesÉtica y competencias emocionalesMariella Valderrama ChumpitaziPas encore d'évaluation

- Session4 Análisis Del Entorno Local, Nacional e Internacional.Document18 pagesSession4 Análisis Del Entorno Local, Nacional e Internacional.Lorena TorresPas encore d'évaluation

- Marco Comparativo Entre El Codigo de Procedimientos Civiles y El Nuevo Codigo Procesal CivilDocument2 pagesMarco Comparativo Entre El Codigo de Procedimientos Civiles y El Nuevo Codigo Procesal CivilCristian OyuelaPas encore d'évaluation

- Reprogramacion Audiencia Exp 109-22Document2 pagesReprogramacion Audiencia Exp 109-22Ricardo Quintero TolosaPas encore d'évaluation

- SOCIOLOGIADocument53 pagesSOCIOLOGIALeisli SANCHEZ VASQUEZPas encore d'évaluation

- Marc Lavoie - La Enseñanza de Economia Post-Keynesiana en Un Departamento Ortodoxo (180-198)Document19 pagesMarc Lavoie - La Enseñanza de Economia Post-Keynesiana en Un Departamento Ortodoxo (180-198)AndrésLuisIpurreHuamaníPas encore d'évaluation

- LANUS Renuncia Causas Particulares A4Document3 pagesLANUS Renuncia Causas Particulares A4Leticia Viegas CharnecaPas encore d'évaluation

- Teoria de Usos y Gratificaciones 1Document3 pagesTeoria de Usos y Gratificaciones 1Marcelo Beltran RojasPas encore d'évaluation

- La Filosofía Del Siglo Xix en MéxicoDocument3 pagesLa Filosofía Del Siglo Xix en MéxicoJ Alberto IslasPas encore d'évaluation

- ¿Civilizar o SometerDocument16 pages¿Civilizar o Someterileana.jimenezhPas encore d'évaluation

- Lara IsamarDocument1 pageLara Isamarjuancborgesr20255Pas encore d'évaluation

- CP SistemaElectoralDocument6 pagesCP SistemaElectoralarce_1500Pas encore d'évaluation

- Dialnet - El Daño Que Padece El Bien ComunDocument24 pagesDialnet - El Daño Que Padece El Bien Comunraall10Pas encore d'évaluation

- La Vida Empieza HoyDocument3 pagesLa Vida Empieza HoyYenni Carolina Lopéz GiraldoPas encore d'évaluation

- Revalorización de Los Tejidos Mapuches en Sastrería UrbanaDocument93 pagesRevalorización de Los Tejidos Mapuches en Sastrería UrbanadomoPas encore d'évaluation

- COMITEDocument4 pagesCOMITELicTeresa De Jesus Garcia100% (1)

- ATRACADORESDocument2 pagesATRACADORESlili4224Pas encore d'évaluation

- Trabajo PeruLandia ParcialDocument8 pagesTrabajo PeruLandia ParcialEdair HernándezPas encore d'évaluation

- Efectos y grupos del desarrollo organizacionalDocument4 pagesEfectos y grupos del desarrollo organizacionalConstanza AguirrePas encore d'évaluation

- AramisDocument3 pagesAramisronaldPas encore d'évaluation

- Acta de ConciliaciónDocument2 pagesActa de Conciliaciónbrayhan bellota salasPas encore d'évaluation

- Nia 200 - ResumenDocument2 pagesNia 200 - ResumenJuan Pablo ChavezPas encore d'évaluation

- Ley Del IGV e ISC y Su To Contabilidad II1Document59 pagesLey Del IGV e ISC y Su To Contabilidad II1Jeremy MendozaPas encore d'évaluation

- Bases Antropológicas de La Conducta MoralDocument8 pagesBases Antropológicas de La Conducta MoralLohan BlackPas encore d'évaluation

- DeterminantesSocialesSaludChileDocument27 pagesDeterminantesSocialesSaludChileLuccio Romaní100% (1)

- Documento para Estudiar - EL NOVECENTISMO Y LA G.DEL 14Document5 pagesDocumento para Estudiar - EL NOVECENTISMO Y LA G.DEL 14Isaac AriehPas encore d'évaluation