Vous aimerez peut-être aussi

- Diagrama Flujo Recurso RevocaciónDocument1 pageDiagrama Flujo Recurso RevocaciónObedM0X95% (20)

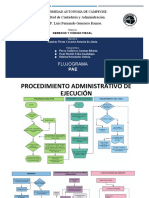

- Flujograma Procedimiento Administrativo de EjecucionDocument5 pagesFlujograma Procedimiento Administrativo de EjecucionMichel Tamayo87% (23)

- Diagrama PaeDocument1 pageDiagrama PaeKikis Garcia86% (22)

- Mapa Conceptual Amparo FiscalDocument4 pagesMapa Conceptual Amparo FiscalMaria Matilde100% (2)

- Derecho Fiscal - Raul Rodriguez Lobato - 1Document324 pagesDerecho Fiscal - Raul Rodriguez Lobato - 1Moises Mota100% (3)

- Beneficios de Ser Hijos de DiosDocument10 pagesBeneficios de Ser Hijos de DiosWalter Hidalgo80% (5)

- Etapas Del Procedimiento Contencioso AdministrativoDocument7 pagesEtapas Del Procedimiento Contencioso AdministrativoHadaMR100% (3)

- Medios de Defensa FiscalDocument44 pagesMedios de Defensa FiscalKevin ReyesPas encore d'évaluation

- Las Facultades de Las Autoridades FiscalesDocument23 pagesLas Facultades de Las Autoridades FiscalesGicela BC100% (1)

- Competencia de Accion y Logro PDFDocument4 pagesCompetencia de Accion y Logro PDFYeremy Cuesta100% (5)

- Derecho Fiscal GlosarioDocument83 pagesDerecho Fiscal GlosarioAnahy Velazquez100% (2)

- Ensayo de Las Facultades de La Autoridad Fiscal CFFDocument2 pagesEnsayo de Las Facultades de La Autoridad Fiscal CFFLiFitober D'l MoranPas encore d'évaluation

- Medios de Defensa en Materia FiscalDocument29 pagesMedios de Defensa en Materia FiscalSusita Net100% (1)

- Esquema Del Juicio Contencioso Administrativo FederaDocument1 pageEsquema Del Juicio Contencioso Administrativo FederaSaul G. Nick100% (2)

- Medios de Defensa en Materia Fiscal 2Document56 pagesMedios de Defensa en Materia Fiscal 2Academia CEAPas encore d'évaluation

- Ensayo Sobre Las Facultades de Comprobación de La Autoridad FiscalDocument5 pagesEnsayo Sobre Las Facultades de Comprobación de La Autoridad FiscalREBECA PILAR DE LA CRUZ ALVARADO100% (1)

- Derecho Procesal FiscalDocument58 pagesDerecho Procesal FiscalLuis Sirgo86% (7)

- Infracciones y Delitos Fiscales Trabajo LissDocument21 pagesInfracciones y Delitos Fiscales Trabajo LissLissette Escobar100% (4)

- Orden de Visita DomiciliariaDocument7 pagesOrden de Visita DomiciliariaNetzahi Calderon BringasPas encore d'évaluation

- Mandamiento de EjecuciónDocument2 pagesMandamiento de EjecuciónSalma Lizzy AreSan100% (3)

- Recurso de RevocacionDocument32 pagesRecurso de RevocacionMagda Perez100% (3)

- Código Fiscal de la Federación. Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentes 2018D'EverandCódigo Fiscal de la Federación. Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentes 2018Évaluation : 4 sur 5 étoiles4/5 (2)

- Ley de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017D'EverandLey de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017Évaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ejercicios FalaciasDocument2 pagesEjercicios FalaciasDiego Alfonso Ávila MorenoPas encore d'évaluation

- Una FLor para Otra FlorDocument11 pagesUna FLor para Otra FlorVicky Carnero100% (1)

- Procedimiento Administrativo de EjecucionDocument11 pagesProcedimiento Administrativo de EjecucionMaximino Acopa Perez100% (2)

- Procedimientos Administrativos de Ejecución (Arts.145,145-A, 146, 147, 148, 149, 150, 151, 155, 157, 164,165, 167, 173 Y 174)Document13 pagesProcedimientos Administrativos de Ejecución (Arts.145,145-A, 146, 147, 148, 149, 150, 151, 155, 157, 164,165, 167, 173 Y 174)EliezerGA43% (7)

- (PAE) Procedimiento Administrativo de Ejecucion PDFDocument30 pages(PAE) Procedimiento Administrativo de Ejecucion PDFmargaro100% (4)

- Procedimiento Administrativo de EjecuciónDocument24 pagesProcedimiento Administrativo de EjecuciónBenjamin Santos Salinas100% (2)

- Facultades Autoridades FiscalesDocument15 pagesFacultades Autoridades FiscalesAfrica Aragon100% (2)

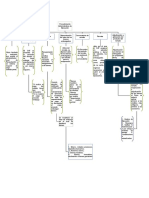

- Pae FlujogramaDocument2 pagesPae FlujogramaSagrario PeñaPas encore d'évaluation

- Pae FlujogramaDocument2 pagesPae FlujogramaMary L Diaz Munoz100% (2)

- Medios de Defefenza FiscalDocument24 pagesMedios de Defefenza FiscalJuan Carlos Bracamontes Gutierrez100% (1)

- Facultades de Comprobacion de Las Autoridades FiscalesDocument45 pagesFacultades de Comprobacion de Las Autoridades FiscalesKari Castañon100% (1)

- Medios de Defensa FiscalDocument58 pagesMedios de Defensa FiscalKike MendezPas encore d'évaluation

- Cuadro Sinoptico-Seminario de Defensa FiscalDocument2 pagesCuadro Sinoptico-Seminario de Defensa FiscalYolzy MN100% (6)

- Orden de Visita DomiciliariaDocument8 pagesOrden de Visita Domiciliariaalberto rodriguez alvarado100% (3)

- Derecho Procesal FiscalDocument165 pagesDerecho Procesal Fiscalrodrigo100% (5)

- Procedimiento Administrativo de EjecucionDocument7 pagesProcedimiento Administrativo de EjecucionDios Hades100% (1)

- Cuadro Sinóptico de Los Medios de Defensa FiscalDocument2 pagesCuadro Sinóptico de Los Medios de Defensa FiscalJovana Monroy Calva83% (6)

- Autoridades Fiscales y Su CompetenciaDocument5 pagesAutoridades Fiscales y Su CompetenciaKarina Vega80% (5)

- Cuadro Comparativo de Los Principios Doctrinales y Constitucionales de Los ImpuestosDocument3 pagesCuadro Comparativo de Los Principios Doctrinales y Constitucionales de Los ImpuestosMarco Antonio Flores100% (3)

- Guia Teoria de Las Contribuciones PDFDocument64 pagesGuia Teoria de Las Contribuciones PDFSofia BarreiroPas encore d'évaluation

- Organos de La Administracion PublicaDocument14 pagesOrganos de La Administracion PublicaLENNY RAMIREZPas encore d'évaluation

- Integración Del Expediente de Visita DomiciliariaDocument27 pagesIntegración Del Expediente de Visita DomiciliariaANGEL DE JESUS HERNANDEZ HERNANDEZPas encore d'évaluation

- Juicio ContenciosoDocument10 pagesJuicio ContenciosoVictor Casio Burguete0% (1)

- Derecho Procesal FiscalDocument35 pagesDerecho Procesal FiscalOsmara PalmaPas encore d'évaluation

- Fuentes Del Derecho FiscalDocument2 pagesFuentes Del Derecho FiscalTeresa Estrada BarreyraPas encore d'évaluation

- Procedimiento Administrativo de EjecuciónDocument1 pageProcedimiento Administrativo de EjecuciónAlexis Correa NoriegaPas encore d'évaluation

- Delitos e Infracciones FiscalesDocument5 pagesDelitos e Infracciones FiscalesLuis Daniel Hernández Hernández100% (2)

- Derecho Fiscal IDocument437 pagesDerecho Fiscal IMiguel Ángel ÁlvarezPas encore d'évaluation

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018D'EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Pas encore d'évaluation

- Las facultades discrecionales de la autoridad fiscalD'EverandLas facultades discrecionales de la autoridad fiscalÉvaluation : 5 sur 5 étoiles5/5 (1)

- Prontuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosD'EverandProntuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosPas encore d'évaluation

- La Extensión de La Jurisprudencia Del Consejo de EstadoDocument1 pageLa Extensión de La Jurisprudencia Del Consejo de EstadoDavid Fernando Real CastellanosPas encore d'évaluation

- Fines MaterialesDocument1 pageFines MaterialesalejandroPas encore d'évaluation

- Fuentes Formales Derecho FiscalDocument2 pagesFuentes Formales Derecho Fiscalgarcializbeth259Pas encore d'évaluation

- Formato Manual de SGA (1) 2,00000000Document151 pagesFormato Manual de SGA (1) 2,00000000Ricardo Cardozo Catalan0% (1)

- Antología - Creación LiterariaDocument6 pagesAntología - Creación LiterariaMANUELA OSORIO TOROPas encore d'évaluation

- Nulidad de Acto-Procesal CivilDocument24 pagesNulidad de Acto-Procesal CivilFidel Quispe Hinostroza88% (16)

- RatonesDocument17 pagesRatonesUlani MirandaPas encore d'évaluation

- Tarea Sesion 3Document4 pagesTarea Sesion 3Eliro AlvitesPas encore d'évaluation

- Artículo de Opinión - La Corrupcion en El Peru (Terminar)Document6 pagesArtículo de Opinión - La Corrupcion en El Peru (Terminar)Bruno VillanuevaPas encore d'évaluation

- El Tema Del Viaje en La LiteraturaDocument2 pagesEl Tema Del Viaje en La LiteraturaTiempo De Cambio100% (1)

- SAFCIDocument42 pagesSAFCIFranz MonzónPas encore d'évaluation

- Reseña La Creación de La Prosperidad y La PobrezaDocument10 pagesReseña La Creación de La Prosperidad y La PobrezaDaniel Fernandez0% (1)

- Nuestro Mayor TesoroDocument3 pagesNuestro Mayor TesoroFernando A. GonzalezPas encore d'évaluation

- H. de La Psiquiatria en El SalvadorDocument22 pagesH. de La Psiquiatria en El SalvadorStefany Guerra100% (1)

- Deberes y Obligaciones Del NotarioDocument7 pagesDeberes y Obligaciones Del NotarioCompuacces TolimanPas encore d'évaluation

- Cuadro Comparativo Modelos PedagogicosDocument2 pagesCuadro Comparativo Modelos PedagogicosValentina Cortes100% (1)

- La Psicología Social-Nestor Raúl PorrasDocument9 pagesLa Psicología Social-Nestor Raúl PorrasRaúl Gabriel Arellano CórdobaPas encore d'évaluation

- Ensayo y SociabresumidoDocument39 pagesEnsayo y SociabresumidoIntton GodelgPas encore d'évaluation

- GuionDocument5 pagesGuiontatianaPas encore d'évaluation

- Interaccionismo SimbólicoDocument30 pagesInteraccionismo SimbólicoFernando Lerma100% (1)

- ActividadDocument3 pagesActividadAngélica TávaraPas encore d'évaluation

- Plan de CuentasDocument8 pagesPlan de CuentasParroquia San Antonio De Padua FloridaPas encore d'évaluation

- El Concepto de Adolescencia (Juan Delval)Document5 pagesEl Concepto de Adolescencia (Juan Delval)Juan Carlos Huitrado86% (14)

- Conceptualizacion de AC, SC y SM Parte IDocument9 pagesConceptualizacion de AC, SC y SM Parte Iwendolyne casasPas encore d'évaluation

- Teorias Que Explican El Origen Del EstadoDocument4 pagesTeorias Que Explican El Origen Del EstadoAbel Neira MelendresPas encore d'évaluation

- Economía Clase 02Document8 pagesEconomía Clase 02Jesus Maria De La Cruz PalominoPas encore d'évaluation

- El Aborto TerapeuticoDocument15 pagesEl Aborto TerapeuticoFeñaña OrellanaPas encore d'évaluation

- La Sexualidad de L0S Géner0s Cuerp0s Andrógin0s Buscan Sexualidad P0lim0rfaDocument87 pagesLa Sexualidad de L0S Géner0s Cuerp0s Andrógin0s Buscan Sexualidad P0lim0rfaAndrés PazPas encore d'évaluation

- Dieta Antes de Tomar Plantas SagradasDocument6 pagesDieta Antes de Tomar Plantas SagradasPaola Alejandra Ortiz OregonPas encore d'évaluation