Académique Documents

Professionnel Documents

Culture Documents

S1 - CG1 - Série Des Exercices Corrigés

Transféré par

Maroua lyakhloufiTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

S1 - CG1 - Série Des Exercices Corrigés

Transféré par

Maroua lyakhloufiDroits d'auteur :

Formats disponibles

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercices corrigés

Filière : Sciences Economique et gestion

Module : Comptabilité générale 1

Professeur : EJBARI Ridouane

Groupes : B et D

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°1 :

Le total des mouvements débit du compte CAISSE s’élève

à 121 425,75, son total des mouvements crédit est de 217

628,30 et son solde initial normalement débiteur est de 24

487,15. 2

1- de quelle anomalie souffre ce compte ?

2- En fait, on a inscrit au crédit une somme de 39 407,55 qui

devrait être portée au débit. Calculer le solde correct et les totaux

exacts des mouvements.

Exercice n°2 :

Présenter l’analyse sous forme de comptes schématiques

les opérations suivantes:

1 Versement d’espèces à la banque 3 600

2 Achat à crédit à un fournisseur 3 000

3 Vente au comptant de marchandises 2 300

4 Vente à crédit de produits finis 5 000

5 Paiement par chèque d’un fournisseur 1 800

6 Envoi d’un chèque bancaire pour payer l’impôt 4 500

sur le résultat

7 Reçu un chèque d’un client qui nous devait cette 300

somme

8 Transféré 2000 de la banque A à la banque B 2 000

(virement)

9 Acheté un matériel payé à hauteur de 80 000 par chèque

bancaire, pour le reste avec un emprunt payable dans

cinq ans

10 Retour de marchandises défectueuses à un fournisseur

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°3 :

L’entreprise Assilah Bois a réalisé les opérations

suivantes durant le mois de Mars :

21.03 : Payé les fournisseurs du 2.03 en espèces, 7000 ;

22.03 : Ventes de produits en espèces pour 9700, facture n°67 ; 3

25.03 : Réalisation d’une prestation pour 20 000, chèque n°56 ;

26.03 : Règlement de clients (chèques remis à la banque n°98)

sur les ventes du 18.03 ;

26.03 : Acquisition de mobilier pour 21 000 payé par chèque

n°678 ;

27.03 : Versement de fonds à la banque : 9 000, versement n°9 ;

28.03 : Payé impôts locaux pour 400 réglé par chèque n°78.

Travail à faire

1. Présenter l’analyse des opérations ;

2. Enregistrer les opérations dans des comptes

schématiques.

Exercice n°4 :

La situation d’une société industrielle, au 31-12-2020, se

présente comme suit :

Capital 1 950 000

Clients 700 000

Fournisseurs 912 000

Banque (créance sur la banque) 255 000

Caisse 45 000

Matériel industriel 1 800 000

Matières premières 600 000

Produits fabriqués 800 000

Brevets 300 000

Emprunts 2 000 000

Installations techniques 200 000

Terrain 150 000

Constructions 28 000

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Etat (dettes) 32 900

Organismes sociaux (dettes) 10 100

Crédits (dettes) de trésorerie 70 000

Résultat (à calculer) A déterminer

Travail à faire :

1- Reclasser les éléments ci-dessus en ACTIF et PASSIF

2- Calculer la valeur du résultat et indiquer sa nature 4

3- Présenter le bilan au 31.12 .N

Exercice n°5 :

Les éléments de la situation de la société « FARAH Sarl » au

01/01/2020 représentes les soldes suivants :

- Un fond commercial 200 000

- Bâtiment 150 000

- Matériels de transport 75 000

- Mobiliers de bureau 54 000

- Terrain 300 000

- Matériels de bureau 35 000

- Dépôts et cautionnements versé 7 000

- Dépôts et cautionnements reçu 6 000

- Titres de participation 12 000

- Capital personnel ?

- Emprunts auprès des établissements de 365 000

crédit

- Dettes fournisseurs 165 000

- Dettes envers l’Etat 25 400

- Stocks de matières premières 124 000

- Stocks de produits finis 89 500

- Créances clients 182 100

- Avoir en caisse 12 400

- Avoir en banque 120 0

Au 31/12/2020 les comptes de la situation de la société

représentent les soldes suivants :

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

- Un fond commercial 200 000

- Bâtiment 180 000

- Terrain 320 000

- Matériels de transport 60 000

- Dépôts et cautionnements reçu 22 000

- Titres de participation 15 200

- Titres et valeur de placement 5 000 5

- Dépôts et cautionnements versés 3 500

- Mobiliers du bureau 62 500

- Prêts au personnel 12 600

- Capital personnel Le même

- Emprunts auprès des établissements 100 000

de crédit

- Dettes fournisseurs 195 000

- Personnel créditeur 19 700

- Dettes envers l’Etat 50 000

- Stocks de matières premières 174 000

- Stocks de produits finis 120 000

- Créances clients 12 500

- Avoir en caisse 6 000

- Avoir en banque 25 00

Travail à faire :

1- Présenter le bilan d’ouverture au 01/01/2020

2- Déterminer le résultat de l’exercice au 31/12/2020,

et présenter le bilan de clôture

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°6 :

Au 31 décembre 2020, les produits et les charges de

l'entreprise « HIND Sarl » se présentent ainsi :

Ventes de produits finis 2 100 500

Achats de matières premières 1 250 000 6

Achats de fournitures consommables 35 400

Achats d’eau et d’électricité 69 000

Ventes de produits accessoires 100 000

Intérêts des emprunts et dettes 9 500

Intérêt et produits assimilés 12 500

Perte de change 6 900

Prime d’assurance 96 000

Publicité publication et relations 82 500

publiques

Gains de change 2 000

Amende fiscale 9 800

Produits de cession des immobilisations 20 000

Taxe urbaine 8 000

Rémunération du personnel 290 500

Charges sociales 120 000

Travail demandé :

Etablir le C.P.C. de l'exercice et déterminer le résultat de

l'entreprise « HIND Sarl ».

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°7 :

I/ Au 31.12.N la société SAADI vous communique les données

suivantes :

Emprunt bancaire 65 000

Matériel et outillage 20 000 7

Fonds commercial 60 000

Dettes fournisseurs 20 000

Créances sur les clients 17 000

Disponibilités en banque 28 000

Stocks de matières premières 20 000

Caisse 9 000

Capital 80 000

Stocks de produits finis 21 000

Travail à faire :

1. Etablir le bilan au 31.12.N.

2. Quelle est l’origine du résultat dégagé ?

3. De quelles informations faut-il disposer ?

II/ Entre le 01/01/N et le 31/12/N, SAADI a réalisé les

opérations suivantes :

Paiement du loyer 20 000

Paiement des salaires 27 000

Ventes de produits finis 71 000

Achats de marchandises 32 000

Paiements d’impôts et taxes 15 000

Paiements des intérêts à la banque 30 000

Ventes de services 53 000

Paiements du téléphone 20 000

Intérêts reçus de la banque 30

000

Travail à faire :

4. Classer ces opérations en dépenses et recettes.

5. Calculer la différence entre recettes et dépenses.

6. Que représente le résultat obtenu ?

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°8 :

Le 01 mars N : l’entreprise GHORFI est créée par :

Des apports en numéraire de : 1000 000

Un emprunt de : 500 000

Les fonds sont virés au compte bancaire de l’entreprise.

Le 03 mars N : l’entreprise acquiert au comptant, par chèque 8

bancaire :

Un bâtiment à usage

commercial : 600 000

Du matériel de bureau : 45 000

Du mobilier de bureau : 15 000

De l’outillage

divers

: 115 000

Le 05 mars N: l’entreprise achète à crédit des marchandises pour

12 000 au fournisseur SAAD ;

Le 8 mars N : retrait d’espèces de la banque pour alimenter la

caisse : 5000 ;

Le 10 mars N : l’entreprise vend à crédit des marchandises pour

3700 à SAMIR et 4500 à FADEL ;

Le 12 mars N : l’entreprise règle sa compagne publicitaire par

chèque bancaire 18500 ;

Le 13 mars N : le client FADEL envoi un chèque de 4500 pour

régler sa dette ;

Le 15mars N : l’entreprise règle son fournisseur SAAD pour

solde, par virement bancaire ;.

Le 19 mars N : le client SAMIR expédie un chèque de 1700 pour

régler sa dette ;

Le 22 mars N : l’entreprise achète des marchandises à crédit à

SAADI pour 8200 et à FARID pour 6500 ;

Le 23 mars N : l’entreprise règle, en espèces, l’achat de 300 de

timbre-poste ;

Le 24 mars N : un virement bancaire de 5000 est effectué à

l’ordre du fournisseur SAADI ;

Le 30 mars N : l’entreprise vend à crédit pour 8900 de

marchandises au client SADIK.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Travail à faire :

1- Présenter le bilan d’ouverture de l’entreprise au 1e mars N.

2- Enregistrer les opérations ci-dessus au journal de

l’entreprise.

3- Présenter le grand livre (comptes schématiques) et déterminer

leurs soldes.

4- Etablir la balance selon l’ordre numérique du plan des 9

comptes.

Exercice n°9 :

Au 31/12/2020 les comptes de résultat de l’entreprise

« SEGMA » spécialisée dans la commercialisation des appareils

informatiques sont les suivants :

Ventes de marchandises 1 100 000

Achats de marchandises 990 000

Achats de fournitures consommables 120 000

Achats d’eau et d’électricité 12 000

Ventes de produits accessoires 260 000

Intérêts des emprunts et dettes 25 500

Intérêt et produits assimilés 35 500

Escomptes accordés 9 000

Location et charges locatives 35 600

Prime d’assurance 52 000

Entretien et réparation 12 500

Publicité publication et relations publiques 6 000

Escomptes obtenus 1 000

Amende fiscale 16 000

Produits de cession des immobilisations 87 000

Droit d’enregistrement et de timbre 5 200

Rémunération du personnel 335 000

Subventions d’exploitation 60 500

Subventions d’équilibre reçus 98 100

Immobilisation produits par l’entreprise pour 67 000

elle-même

Travail demandé :

Etablir le C.P.C. de l'exercice et déterminer le résultat de

l'entreprise« SEGMA »

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°10 :

« Evasion sud » est une agence de voyage. Elle reçoit le 10

mars 2016 une facture relative à du mobilier de bureau qu’elle

vient d’acquérir.

Les éléments de la facture se présentent comme suit (en

dh) :

Prix de vente : 17 500 10

Remise : 2%

Frais de transport : 1 250

Emballage : 720

Intérêts pour paiement à terme : 860

Travail à faire :

1- Déterminer la base d’imposition à la TVA ;

2- Sachant que la société fournisseuse est soumise au régime

d’encaissement, Etudier l’exigibilité de la TVA chez le

fournisseur et chez la société Evasion sud sachant que le

règlement s’effectue comme suit :

1. avance de 25% du prix net à la commande, soit le 15

février ;

2. Paiement par chèque de 25% à la réception de la

facture ;

3. Le reste est payable fin avril.

3- Quels seront ces montants si la société fournisseuse était

soumise au régime Débits ?

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°11 :

La société Tanger Nord est soumise au régime de

l’encaissement suivant la déclaration mensuelle. Au cours du

premier trimestre de l’exercice N, cette société a réalisé les

opérations suivantes :

Opérations Janvier Février Mars 11

Ventes de produits finis 420 000 900 000 3 000 000

Achats de matières 581 000 762 000 734 000

premières

Acquisition - 450 000

d’immobilisation

Autres charges 24 000 175 000 12 500

Informations complémentaires :

Les clients règlent 50% au comptant à l’achat et

bénéficient d’un délai d’un mois pour le règlement du

reste ;

Les fournisseurs de matières premières accordent à la

société un délai d’un mois sur 60% des achats ;

Les autres opérations dont les montants dépassent

10 000 sont réglées par chèques bancaires barrés non

endossables ;

Toutes les opérations sont par ailleurs imposables au

taux normal de la TVA.

Travail à faire :

1. Quelle distinction faites-vous entre le régime de

l’encaissement et le régime des débits ?

2. Calculer la TVA due par la société Tanger Nord au titre des

mois de Janvier,Février et de Mars ;

3. Enregistrer au journal de la société la déclaration de la TVA

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°12 :

Pendant la première quinzaine du moi de mai 2020,

l’entreprise « ESSADI » a réalisé les opérations suivantes :

03-05 : ventes de marchandises au client « SALHI »

(facture n°20) : brut 33350, port(HT) 700, TVA 20%. Le

règlement de la facture est effectué comme suit : 20 000

par chèque bancaire n°001(encaissé le jour même), 860 12

en espèces (pièce de caisse n°119) et le reste dans 2 mois.

05-05 : achats de marchandises à crédit au fournisseur

« SAMIR » (facture n°15) : brut 47 500, remise 5%,

escompte 2%, TVA 20%, port (HT) 850, TVA sur port 14%.

08-05 : accordé au client « SALHI » une remise de 2%

calculée sur le montant brut de la facture n °20 du 03 mai

courant (Avoir n °A5).

14-05 : ventes de marchandises au client

« SALAM» (facture n°21) : brut (HT) 35 000, remise 2%,

escompte 1%, TVA 20%, port (HT) 800, TVA sur port 14%.

Le montant de la facture est réglé comme suit : 11 660,40

par chèque bancaire n°1140 et le reste à crédit.

Travail à faire :

1- Établir le décompte des factures n°20, 21,15 et l’avoir n° A5 ;

2-Enregistrer les opérations ci-dessus au journal de

l’entreprise « ESSADI ».

Exercice n°13 :

L’entreprise « SAADA » a adressé à l’entreprise « FADELA »

les factures suivantes :

01-06 : Reçu une avance sur commande de l’Entreprise

FADELA d’un montant de 15 000 ;

08-06 : Marchandises (brut) 70 500, remise 10%,

escompte de règlement 1%, TVA 20%. Sur cette facture

n°17, FADELA a déjà versé par chèque une avance de 15

000 le 01juin ;

12-06 : retour de marchandises (brut) 38 500 (facture du

08/06), avoir n° A6.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Travail à faire :

1- Etablir le corps de la facture DOIT et la facture d’AVOIR ;

2- Enregistrer la facture du 08/06 et l’avoir du 12/06, au

journal des deux entreprises.

Exercice n°14 : 13

12.2 : la société FADEL reçoit la facture n°259 du

fournisseur FARID (fabricant de bouteilles) : 4000

bouteilles à usage unique à prix de 5 l’une et 8000

Bouteilles récupérables à 4 l’une.

15.2 : la société FADEL adresse à l’entreprise KARIMI la

facture N°525, marchandises, 50000, remise 10%,

escompte 1%, TVA 20%,1500 bouteilles à usage mixte à

9000.

20.2 : la société FADEL adresse à l’entreprise KARIMI,

Avoir N°A75 relatif au retour de 1/3 de l’emballage

consigné le 15.2 et KARIMI a décidé de conserver le reste

des emballages.

25.2 : la société FADEL vend des marchandises au client

CHARAF pour 18000, TVA 20% emballage consigné à

usage récupérable 5000 bouteilles à 6 l’une.

28.2 : CHARAF a retourné des emballages mais dans un

état défectueux, suite à une vérification effectué par

FADEL, le comptable dresse la situation suivante avoir

n°200 :

3000 bouteilles consignées pour un prix de 4 l’une ;

1000 bouteilles non récupérables considérées

comme vendu ;

1000 bouteilles restituées pour son prix normal

Travail à faire :

Comptabiliser ces opérations chez FADEL, KARIMI et CHARAF.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Exercice n°15 :

La société PLASTIQUE livre les produits de sa fabrication

dans des sacs qui sont consignés chacun à 10 aux clients mais

qui sont repris à 8 DH à la condition d’être en bon état et

retournés dans un délai d’un mois.

17.1 : Facture N° 51, adressée au client FARIH, 14

marchandises 15000, TVA 20% et 10 sacs consignés.

18.1 : Facture d’avoir A150, adressée au client CAPNOR,

concernant le retour de 20 emballages.

19.1 : Achat de 5000 sacs à 6 DH pièce, facture N°23,

règlement par chèque bancaire n°56.

20.1 : FAHD retourne 45 emballages qui lui ont été

consignés le 12.1. Dix emballages en mauvais état sont

refusés. PLASTIQUE établit une facture d’avoir (A159),

dont le montant est porté au compte de ce client.

21.1 : FARIH retourne tous les sacs consignés le 17.1.

Avoir n°170

22.1 : Achats de marchandises facture n°87 reçue du

fournisseur KHALDI, marchandises 25000, remise 5%,

escompte 2%, TVA 20%, emballages consignés 25 caisses

à 120 DH l’une.

Travail à faire :

Enregistrer ces opérations dans le journal de PLASTIQUE

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

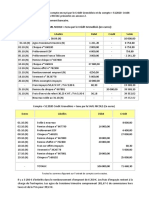

Corrigé de l’exercice n°1 :

Débit 5161 caisse Crédit

Solde initial 24487,15

Total Débit 121425,75

Total Crédit

217628,3 15

Total général 145912,9 217628,3

On observe que débit < crédit dégage un solde créditeur de (-

71 715,4), ce qui est impossible pour le compte Caisse qui doit toujours

un solde débiteur ou nul.

Si on porte la somme de 39407,55 au débit du compte caisse,

on trouve la situation suivante :

Débit 5161 Caisse Crédit

Solde initial 24487,15

T,Mvts crédit 217628,3

T,Mvts débit 121425,75

Somme portée au débit -

Somme portée au débit +39407,55 39407,55

Total 185320,45 178220,75

Solde débiteur 7099,7

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°2 :

1- Versements d’espèces à la banque :

D 5141 Banque C D 5161 Caisse C

3600 3600

16

2- Achat à crédit à un fournisseur :

D 6111 Achats de marchandises C D 4411 Fournisseurs C

3 000 3 000

3- Vente au comptant de marchandises :

D 5161 Caisses C D 7111 Ventes de marchandises C

2 300 2 300

4- Vente à crédit de produits finis :

D 3421 Clients C D 71211 Ventes de produits finis C

5 000 5 000

5- Paiement par chèque d’un fournisseur :

D 5141 Banque C

D 4411 Fournisseurs C

1 800

1 800

6- Envoi d’un chèque bancaire pour payer l’impôt sur le résultat :

D 4453 État, impôts sur les résultats C D 5141 Banque C

4 500 4 500

7- Reçu un chèque d’un client:

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

D 5141 Banque C D 3421 Clients C

300 300

8- Transféré 2000 de la banque A à la banque B (virement) :

D 5141 Banque A C D 5141 Banque B C

2 000 2 000

17

9- Acheté un matériel payé à hauteur de 80000 par chèque bancaire,

pour le reste avec un emprunt payable dans cinq ans :

D 1481 Emprunts auprès des E.C C D 5141 Banques C

220 000 80 000

D 2332 Matériel et outillage C

300 000

10- Retour de marchandises défectueuses à un fournisseur :

D Fournisseurs C D 6111 Achats de marchandises C

950 950

Corrigé de l’exercice n °3 :

L’analyse des opérations en emplois et ressources :

N° Opération (flux économiques) Emploi Ressources

Payé les fournisseurs en espèces,

1 Fournisseurs Caisse

pièce de caisse n°007

Vente de produits en espèces pour

2 client Caisse

9700, facture n°67

Réalisation d'une prestation pour

3 Fournisseurs Banque

20000, chèque n°56

Règlement de client (chèques remis à

4 la banque n° 98) sur les ventes du Banque client

18/03

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Acquisition de mobilier pour 21000

5 Fournisseurs Banque

payé par chèque n°678

Versement de fonds à la

6 Banque Caisse

banque:9000, versement n°9

Achat de marchandises payé par

7 Marchandises Banque

chèque bancaire : 3000

Présentation des comptes schématiques

18

1- Payé les fournisseurs en espèces, pièce de caisse n°007

D 5161 Caisse C D 4411 Fournisseurs C

7 000 7 000

2- Vente de produits en espèces pour 9700, facture n°67

D 3421 Client C D 5161 Caisse C

9 700 7 000

3- Réalisation d'une prestation pour 20000, chèque n°56 :

D 4411 Fournisseur C D 5141 Banque C

20 000 20 000

4- Règlement de client (chèques remis à la banque n° 98) sur les ventes

du 18/03:

D 3421 Client C D 5141 Banque C

Chèque n° 98

Chèque n° 98

5- Acquisition de mobilier pour 21000 payé par chèque n°678

D 4411 Fournisseur C D 5141 Banque C

21 000 21 000

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

6- Versement de fonds à la banque:9000, versement n°9:

D 5141 Banque C D 5161 Caisse C

9 000 9 000

7- Achat de marchandise 3 000 dh contre chèque bancaire

19

D 6111 Achats de marchandises C D 5141 Banque C

3 000

3 000

Corrigé de l’exercice n°4 :

1. Reclassement

Éléments ACTIF PASSIF

Capital 1 950 000

Clients 700 000

Fournisseurs 912 000

Banque 255 000

Caisse 45 000

Matériel industriel 1 800 000

Matières premières 600 000

Produits fabriqués 800 000

Brevets 300 000

Eléments Actif Passif

Emprunts 2 000 000

Installations techniques 200 000

Terrain 150 000

Constructions 28 000

Etat (dettes) 32 900

Organismes sociaux 10 100

Crédits (dettes) de trésorerie 70 000

Résultat A déterminer

Totaux 4 878 000 4 975 000

2- Calcul du résultat au 31.12.N

- Actif total = 4 878 000

- Passif total = 4 975 000

- Résultat = Actif – Passif

= - 97 000, une perte.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

3- Présentation du bilan

Bilan au 31.12.N

ACTIF Montant PASSIF Montant

Actif immobilisé Financement

Brevet 300 000 permanent

Matériel 1 800 000 Capital 1 950 000

Installations 200 000 Résultat -97 000

Terrain 150 000 Emprunts 2 000 000

Constructions 28 000 Passif circulant H.T 20

Actif circulant H.T Fournisseurs 912 000

Stocks matières 600 000 Etat 32 900

premières 800 000 Organismes sociaux 10 100

Stocks produits finis 700 000 Trésorerie-Passif

Clients Banque SC 70 000

Trésorerie- Actif 255 000

Banque 45 000

Caisse

Total 4 878 Total 4 878 000

000

Corrigé de l’exercice n°5 :

1- Le bilan d’ouverture de l’entreprise « FARAH Sarl » se présente comme suit :

Actif Montant Passif Montant

Actif immobilisé Financement permanent

Fonds commercial

Terrain 200 000 Capital 799 500

Bâtiments 300 000 Emprunts auprès des 365 000

Matériel de transport 150 000 établissements de crédit

Mobilier de bureau 75 000 Dépôts et 6 000

Matériels de bureau 54 000 cautionnements reçu

Dépôts et 35 000

cautionnements versés Passif circulant H.T

Titres de participation 7 000 Fournisseurs 165 000

Actif circulant H.T 12 000 Etat créditeur 25 400

Stocks de matières

premières 124 000 Trésorerie-Passif

Stocks de produit finis

créances 89 000

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Trésorerie- Actif 182 100

Banque

Caisse 120 400

12 400

Total 1 360 900 1 360 900

2- Détermination du résultat et présentation du bilan de clôture de l’entreprise

« FARAH sarl » : 21

Actif Montant Passif Montant

Actif immobilisé Financement

permanent

Fonds commercial 200 000

Terrain 320 000 Capital 799 500

Bâtiments 180 000 Emprunts auprès des 100 000

Matériel de transport 60 000 établissements de

Mobilier de bureau 62 500 crédit 22 000

Prêts au personnel 12 600 Dépôts et

Dépôts et cautionnements 3 500 cautionnements reçu

versés 10500

Titres de participation 15 200 Résultat net de

Actif circulant H. l’exercice

Stocks de matières 174 000

premières Passif circulant H.T 195 000

Stocks de produit finis 120 000 19 700

Créances 12 500 Fournisseurs 50 000

Titres et valeurs de 5 000 Personnel - créditeur

placement Etat créditeur

Trésorerie- Actif

Trésorerie-Passif

Banque 25 400

Caisse 6 000

Total 1 196 700 1 196 700

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°6 :

CPC (modèle simplifié) de l’entreprise « HIND Sarl » au 31/12/2020

Charges (Classe 6) Montant Produits (Classe 7) Montant

61 Charges d’exploitation 71 Produits

Achats de matières 1 250 000 d’exploitation

premières 35 400 Ventes de produits finis 2 100 500

Achats de fournitures 69 000 Ventes de produits 100 000 22

consommables 96 000 accessoires

Achats d’eau et d’électricité 82 500

Prime d’assurance

Publicité publication et 8 000

relations publiques 290 500

Taxe urbaine 120000

Rémunération du personnel

Charges sociales

63 Charges financières 73 Produits financiers

Intérêts des emprunts et 9 500 Intérêt et produits 12 500

dettes 6900 assimilés 2000

Perte de change Gains de change

65 Charges Non courantes 75 Produits non

Amende fiscale 9 800 courants

Résultat 257400 Produits de cession des 20 000

immobilisations

Total 2235000 Total 2235000

Résultat = Total des produits – Total des charges = 2235000-1977600

= 257400 (Bénéfice)

Corrigé de l’exercice n°7 :

1. Etablissement du bilan :

Bilan au 31.12.N

ACTIF Montant PASSIF Montant

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Actif immobilisé Financement permanent

Fonds commercial 60 000 Capital 80 000

Matériel et outillage 20 000 Résultat 10 000

Actif circulant H.T Emprunts 65 000

Stocks de M. premières 20 000 Passif circulant H.T

Stocks de produits finis 21 000 Fournisseurs 20 000

Clients 17 000 Trésorerie- Passif

Trésorerie -Actif

Banque 28 000 23

Caisse 9 000

Total 175 000 Total 175 000

2. Le bilan ne permet pas de savoir l’origine du résultat (bénéfice) dégagé.

3. Il faut disposer d’autres informations relatives aux dépenses (achat de

matières premières, paiement des salaires ; de l’électricité…) et aux recettes

de l’entreprise (vente de produits finis, loyer reçu…).

4. Calcul du résultat :

Montan

Dépenses (charges) Recettes (produits) Montant

t

Loyer 20 000 produits finis 71 000

Salaires 27 000 Ventes de services 53 000

Achats de Marchandises 32 000 Intérêts bancaires 30 000

Impôts et taxes 15 000

Intérêts à la banque 30 000

Téléphone 20 000

Résultat 10 000

Total 154 000 Total 154 000

5. Résultat = Recettes – Dépenses = 154 000 – 144 000 = 10 000.

6. Ce résultat représente le bénéfice réalisé identique à celui retrouvé au

bilan de l’entreprise SAADI.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°8 :

1- Bilan d’ouverture au 01 mars N

Actif Passif

Banque 1500000 Capital social 1000000

Emprunt 500000

Total 1500000 Total 1500000

24

2- Enregistrement des opérations au journal

01.03

5141 Banque 150000

1111 Capital social 0 1000000

1481 Emprunt auprès des établis. Crédit 500000

Constitution de l’entreprise

03.03

2321 Bâtiment 600000

2332 Matériel et outillage 115000

2351 Mobilier de bureau 15000

2352 45000

Matériel de bureau

5141 775000

Banque

Acquisition d’équipement, chèque n°…

05.03

6111 Achats de marchandises 12000

4411 Fournisseurs 12000

Saad facture n°….

08.03

5161 Caisses 5000

5141 Banque 5000

Retrait d’espèces PC n°…

10.03

3421 Clients 8200

7111 Ventes de marchandises 8200

Samir facture n°….; Fadel facture n°….

12.03

6144 Publicité, publication et relations publiques 18500

5141 Banque 18500

Chèque n°… et facture n°….

13.03

5141 Banque 4500

3421 Clients 4500

Fadel chèque n°….

15.03

4411 Fournisseurs 12000

5141 Banque 12000

Saad virement n°…

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

19.03

5141 Banque 1700

3421 Clients 1700

Samir chèque n°….

22.03

6111 Achats de marchandises 14700

4411 Fournisseurs 14700

Saadi facture n°… ; Farid facture n °….

23.03

61451 Frais postaux 300

5161 Caisses 300 25

Pièce de caisse n°…..

24.03

4411 Fournisseurs 5000

5141 Banque

Saadi virement n°… 5000

30.03

3421 Clients 8900

7111

Ventes de M/ses 8900

Sadik facture n° …

3. Le Grand livre

D 2331 Bâtiment C D 2352 Mobilier de bureau C

600 000 SD = 600 000 15000 SD = 15 000

D 2332 Matériel et outillage C

115000 SD = 115 000 D 5141 Banque C

1 500 000 775000

D 2351 Matériel de bureau C 4500 5000

1700 18500

45000 SD= 45 000 12000

5000

SD = 690 700

D 4411 Fournisseurs C D 6144 Publicité, publication… C

12000 12000 8500 SD= 8 500

5000 14700

SC= 9 700

D 3421 Clients C

D 1111 Capital C 8200 4500

8900 1700

SC = 1 00 000 1 000 000 SD = 10 900

D 7111 Ventes de marchandises C

D 5161 Caisses C

SC = 17 100 8200

Filière :5000

SEG 300

Comptabilité générale I Groupes

8900B et D

SD= 4 700

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

D 61451 Frais postaux C D 1481 Emprunt auprès des E.C C

SC = 500 000 500 000

300 SD = 300

D 6111 Achats de Marchandises C

12000 SD = 26 700 26

14700

La Balance des comptes :

N° cmpt Libellé des comptes Mouvements Soldes

Débit Crédit débiteur Créditeur

1111 Capital social 1000000 1000000

1481 Emprunt auprès des 500000 500000

E.C

2321 Bâtiment 600000 600000

2332 Matériel et outillage 115000 115000

2352 Mobilier de bureau 15000 15000

2351 Matériel de bureau 45000 45000

3421 Clients 17100 6200 10900

4411 Fournisseurs 17000 26700 9700

5141 Banques 1506200 815500 690700

5161 Caisse 5000 300 4700

6111 Achat de marchandises 26700 26700

6144 Publicité, publications 18500 18500

et …

6145 Frais postaux et frais 300 300

de …

7111 Ventes de 17100 17100

marchandise

Totaux 2365800 2365800 1526800 1526800

Les égalités suivantes sont constatées :

- Mouvements débit = Mouvements crédit ; 2365800 = 2365800

- Soldes débiteurs = Soldes créditeurs ; 1526800 = 1526800

- Total des mouvements = Total du journal ; 2365800 = 2365800

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°9 :

Le CPC de l’entreprise « SEGMA » se présente ainsi

Exploitation

I. Produits d’exploitation 1585600

Ventes de marchandises 1100000

Ventes de produits accessoires 260000 27

Subventions d’exploitation 60500

Subventions d’équilibre reçus 98100

Immobilisation produits par l’entreprise 67000

pour elle-même

II. Charges d’exploitation 1568300

Achats de marchandises 990000

Achats de fournitures consommables 120000

Achats d’eau et d’électricité 12000

Location et charges locatives 35600

Prime d’assurance 52000

Entretien et réparation 12500

Publicité publication et relations publiques 6000

Droit d’enregistrement et de timbre 5200

Rémunération du personnel 33500

III. Résultats d’exploitation (I - II) 17300

Financier

IV. Produits financiers 36500

Intérêt et produits assimilés 35500

Escomptes obtenus 1000

V. Charges financières 34500

Intérêts des emprunts et dettes 25500

Escomptes accordés 9000

VI. Résultats financiers (IV- V) 2000

VII. résultat courant (III+VI 19300

VIII.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Non courant 87000

IX. Produits non courants

Produits de cession des immobilisations 87000

X. Charges non courantes 16000

Amende fiscale 16000

XI. Résultat non courant (VIII- IX) 71000

XII. Résultat avant impôt (VII + X) 28

90300

Corrigé de l’exercice n°10 :

1- Détermination de la base d’imposition à la TVA :

Prix de vente : 7 500

Remise - 350

Frais de transport + 1 250

Emballage + 720

Charges d’intérêt + 860

Prix de revient = 19 980 (base d’imposition)

TVA (20%) + 3 996

Prix TTC = 23 976

2- L’exigibilité de la TVA chez :

La société fournisseuse :

1. Pour l’acompte : 25% × 3 996 = 999 dh est exigible au titre du mois

de février et à verser avant le 20 mars ;

2. Sur le chèque reçu le 10 mars 2016 : 25% × 3 996 = 999 dh est exigible

au titre du mois de mars et à verser avant le 20 avril ; et

3. Sur le reste à payer : 50% × 3 996 = 1 998 dh est exigible au titre de

mois d’avril et à verser avant le 20 mai.

La société Evasion Sud : puisqu’il s’agit d’une charge pour la société

acheteuse, les récupérations de la TVA se feront le mois même. Ainsi

chaque règlement ouvre droit à une déduction de la TVA

correspondante au titre du mois de son paiement, la société Evasion

Sud pourra récupérer :

a) 999 dh au titre du mois de février ;

b) 999 dh au titre du mois de mars ;

c) 1 998 dh au titre du mois de avril.

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

N.B : s’il s’agissait d’une immobilisation pour l’entreprise acheteuse, ces

récupérations auront été lors du mois de leur paiement.

Corrigé de l’exercice n°11 :

1- Distinction régime de l’encaissement et régime des débits

29

sous le régime de l’encaissement, l’assujetti n’est tenu de déclarer et

de verser la TVA sur les ventes qu’après son encaissement effectif.

C’est le régime de droit commun.

Dans le régime des débits l’exigibilité de la TVA facturée n’est pas

conditionnée par son encaissement. Il suffit de la constater en

comptabilité pour qu’elle devienne exigible.

2- Calcul de la TVA :

Les encaissements de la T.V.A :

Montant TVA Encaissements de la TVA

H.T facturée Janvier Février Mars

aux

clients

Ventes de produits 420 000 84 000 42 000 42 000

finis 900 000 180 000 90 000 90 000

3 000 600 000 300

000 000

Total 42 000 132 000 390

000

Les décaissements de la T.V.A :

Montan TVA Décaissements de la TVA

t H.T facturée Janvier Février Mars

par les

fournisseur

s

Sur immobilisations (1) 450 000 90 000 9 0 000

Sur charges(2)

581 000 116 200 46 480 69 720

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Achats de matières 762 000 152 400 60 960 91 440

premières 734 000 146 800 58 720

24 000 4 800 4 800

Autres charges 175 000 35 000 35 000

12 500 2 500 2 500

51 280 165 680 152 660

Total général(1) +(2) 51 280 255 680 152 660

30

Pour Janvier :

TVA à décaisser = 42 000 – 51 280

= - 9 280 (crédit de TVA) à reporter

Pour Février :

TVA à décaisser = 132 000 – 255 680 - 9 280

= - 132 960 (crédit de TVA) à reporter pour Mars

Pour Mars :

TVA à décaisser = 390 000 – (152 660 + 132 960)

= 104 380.

Corrigé de l’exercice n°12:

1- Décompte des factures

ESSADI 03 mai SAMIR 05 mai

Facture n° :20 DOIT : SALHI Facture : 15 DOIT: ESSADI

Marchandises 33 350,00 Marchandises 47500,00

Remise 5 % - 2375,00

Net commercial 33 350,00 Net commercial 45 125,00

Escompte 2 % - 902,5

PORT +700,00 Net financier 44 222,5

TVA 20% + 8844,5

TVA 20% +6810 PORT +850

TVA 14% 119

Net à payer TTC 40 860,00 Net à payer TTC 54 036,00

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

ESSADI 08 mai ESSADI 14 mai

Avoir n° A5 AVOIR: SALHI Facture : 21 DOIT: SALAM

Marchandises 35 000,00

Remise 2 % sur montant

Remise 2 % - 700,00

brut des marchandises

(33350 × 2 %) 667,00 Net commercial 34 300,00

TVA 20% 133,40 Escompte 1 % - 343,00

Net financier 33 957,00

Net à votre crédit TTC 800,40

TVA 20% + 6791,4 31

PORT +800

TVA 14% 112

Net à votre crédit TTC 41 660,40

2- Enregistrer les opérations ci-dessus au journal de l’entreprise « ESSADI » :

03.05

5141 Banque 20 000

5161 Caisses 860

3421 Clients 20 000

7111 Ventes de marchandises 33 350

4455 Etat, TVA, facturée 6 810

71276 Port et frais accessoires 700

Facture n°20 à SALHI

05.05

3421 Achats de marchandises 45 125

6386 Transports sur achats 850

34552 Etat, TVA, récupérable sur charges 8 963,5

7386 Escomptes obtenus 902,5

4411 Fournisseurs 54 036

SAMIR, facture n° 15

08.05

7119 RRR accordés sur ventes de marchandises 667

4455 Etat, TVA, facturée 133,4

3421 Clients 800,4

AV n° A5 à SALIH

14.05

5141 Banque 11 660,4

3421 Clients 30 000

6386 Escomptes accordés 343

7111 Ventes de marchandises 34 300

4455 Etat, TVA, facturée 6 791,4

61426 Transports sur ventes 800

34552 Etat, TVA, récupérable sur 112

Charges

Facture n°21 à SALAM

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°13 :

1- Décompte de la facture DOIT et AVOIR :

SAADA 06 juin SAADA 12 juin

Facture : n° 17 DOIT: FADELA Avoir n° A6 AVOIR: FADELA

Marchandises 70 500,00 Votre retour de M /ses 38 500

Remise 10 % - 7050,00 Remise 10 % -3850 32

Net 63 450,00 Net commercial 34 650

commercial

Escompte 1 % - 634,5 Escompte 1 % - 346,5

Net financier 62 815,5 Net financier 34 303,5

TVA 20% + 12 563,1 TVA 20% + 6860,7

Net à payer 60 378,6 Net à votre crédit TTC 41 164,2

TTC

2- La comptabilisation chez SAADA (Fournisseur) :

01.06

5141 Banque 15 000

4421 Client -avances et acomptes

reçus /commandes en cours 15 000

FADELA, avance, Chèque n° …

08.06

3421 Clients 60 378,

6

4421 Clients -avances et acomptes reçus sur 15 000

commandes en cours

6386 Escomptes accordés 643,50

7111 Ventes de 63 450

marchandises

4455 Etat, TVA, facturée 12 563,1

Facture n°17à FADELA

La comptabilisation de retour de marchandises chez SAADA :

12.06

7111 Ventes de marchandises 34 650

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

4455 Etat, TVA, facturée 6860,7

3421 Clients 41 164,2

6386 Escomptes accordés 346,5

AVOIR n° A6 à FADELA

Enregistrement comptable chez FADELA (Client) :

01.06 33

3411 Frs-avances et acomptes versés sur 15 000

commandes d’exploitation

5141 Banque 15 000

Chèque n°… à SAADA

08.06

6111 Achats de marchandises 63 450

34552 Etat, TVA, récupérable sur charges 12 563,1

3411 Frs-avances et acomptes versés 15 000

sur commandes d’exploitation

7386 Escomptes obtenus 643,5

4411 , Fournisseurs 60 378,6

SAADA facture n°17

12.06

7111 Fournisseurs 41 164,2

7386 Escomptes obtenus 346,5

6111 Achats de marchandises 34 650

34552 Etat, TVA, récupérable sur 6 860,7

Charges

AVOIR n° A6 de SAAD

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°14 :

Comptabilisation chez FADEL :

12.02

61231 Achats d’emballages à usage mixte 20 000

61232 Achats d’emballages récupérables non identifiables 32 000

5141 Banque 52 000

Achats dives emballages, chèque n°…

B.M (4000 X 5) B.R(8000 X 4)

15.02

34

3421 Clients 62 460

6386 Escomptes accordés 450

7111 Ventes de marchandises 45 000

44571 Etat, TVA, facturée 8 910

4425 Clients-dettes pour emballages et 9 000

matériel consignés

Facture n °525 à KARIMI

4425 Clients-dettes pour emballages et matériel 9000

consignés

3421 Clients 3 000

Autres ventes et produits accessoires 5 500

Etat, TVA, facturée 500

1/3 Bouteilles retournés (500*6) Av.A75

2/3 bouteilles conservées (1000*6)/1.2

3421 Clients 51 600

7111 Ventes de marchandises 18 000

44571 Etat, TVA, facturée 3 600

4425 Clients-dettes pour emballages et 30 000

matériel consignés

Facture n °… à CHARAF

28.02

4425 Clients-dettes pour emballages et matériel 30 000

consignés

3421 Clients 18 000

71275 Bonis sur reprises d’emballages 5 000

consignés

71275 Autres ventes et produits accessoires 5 000

4455 Etat, TVA, facturée 2 000

Bouteilles retournées 3000(6-4)/1.2 = 5000

Bouteilles vendus (1000 *6)1,2 = 5000

Bouteilles rendus (1000*6 +3000*4)=18000

Avoir n°200

Comptabilisation chez KARIMI :

15.02

6111 Achats de marchandises 45 000

44566 Etat, TVA, récupérable sur charges 8 910

3413 Fournisseurs- créances pour emballages et matériel à 9 000

rendre

4411 Fournisseurs 62 460

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

7386 Escomptes obtenus 450

Facture n°525 de FADEL

20.02

6123 Achats d’emballages 5 500

34552 Etat, TVA, récupérable sur charges 500

4411 Fournisseurs 3 000

3413 Fournisseurs- créances pour emballages et 9 000

matériel à rendre

1/3 Bouteilles retournés (500*6) Av.A75

2/3 bouteilles conservées (1000*6)/1.2

Comptabilisation chez CHARAF : 35

6111 Achats de marchandises 45 000

44566 Etat, TVA, récupérable sur charges 8 910

3413 Fournisseurs- créances pour emballages et matériel à 9 000

rendre

4411 Fournisseurs 62 460

7386 Escomptes obtenus 450

Facture n°525 de FADEL

20.02

6123 Achats d’emballages 5 500

34552 Etat, TVA, récupérable sur charges 500

4411 Fournisseurs 3 000

3413 Fournisseurs- créances pour emballages et 9 000

matériel à rendre

1/3 Bouteilles retournés (500*6) Av.A75

2/3 bouteilles conservées (1000*6)/1.2

28.02

6123 Achats d’emballages 5 000

4411 Fournisseurs 18 000

61317 Malis sur emballages rendus 5 000

43552 Etat, TVA, récupérable sur charges 2 000

3413 Fournisseurs- créances pour 30 000

emballages et matériel à rendre

Bouteilles retournées 3000(6-4)/1.2 = 5000

Bouteilles vendus (1000 *6)1,2 = 5000

Bouteilles rendus (1000*6+3000*4) = 12000

Avoir n°200 de FADEL

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

Corrigé de l’exercice n°15 :

L’enregistrement comptable des opérations de l’entreprise PLASTIQUE se

fait comme suit :

17.01

3421 Clients 51 600

7111 Ventes de marchandises 18 000

44571 Etat, TVA, facturée

4425 Clients-dettes pour emballages et 36

matériel consignés

Facture n °51 FARIH

18.01

4425 Clients-dettes pour emballages et matériel 200

consignés

3421 Clients (20x8) 160

71275 Bonis sur reprises d’emballages 33,33

consignés

4455 Etat, TVA, facturée 6,67

CAPNOR A150 bonis (10-8)x20/1,2

19.01

6123 Achats d’emballages récupérables 30 000

3421 Banque 30 000

Facture n°23 sac (6x5000) , chèque n°56

20.01

4425 Clients-dettes pour emballages et matériel 450

consignés

3421 Clients (35x8) 280

7127 Ventes de produits accessoires 83, 33

(10x10)/1,2

71275 Bonis sur reprises d’emballages 58,33

consignés

4455 Etat, TVA, facturée 28,34

FAHD A159 bonis (10-8) x35/1,2

TVA= (10x10-83,33)+(35x2-58,33)

21.01

4425 Clients-dettes pour emballages et matériel 100

consignés

3421 Clients (10x8) 80

71275 Bonis sur reprises d’emballages 16,67

consignés

4455 Etat, TVA, facturée 3,33

FARIH A170 bonis (10-8) x10/1,2

22.01

6111 Achats de marchandises 28 500

44566 Etat, TVA, récupérable sur charges 4 655

Filière : SEG Comptabilité générale I Groupes B et D

Université Abdelmalek ESSAADI

Faculté des Sciences Juridiques, Economiques

et Sociales - Tanger

3413 Fournisseurs - créances pour emballages 3 000

et matériel à rendre

4411 Fournisseurs 36 516

7386 Escomptes obtenus 475

Facture n°20 de KHALDI

37

Filière : SEG Comptabilité générale I Groupes B et D

Vous aimerez peut-être aussi

- Bilan 13 Exercice de Comptabilité GénétaleDocument6 pagesBilan 13 Exercice de Comptabilité GénétaleMohamed Kadiri50% (4)

- Travaux Dirigés L1S1 FSEG2020-2021Document6 pagesTravaux Dirigés L1S1 FSEG2020-2021Lassine FofanaPas encore d'évaluation

- TD CG S1 PDFDocument13 pagesTD CG S1 PDFCodepyoPas encore d'évaluation

- Serie TD 2Document6 pagesSerie TD 2Ali EzzaouiPas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1Document148 pagesComptabilite Generale Exercices Et Corriges 1Be-Positive75% (8)

- Correction Comptabilité Générale L1Document14 pagesCorrection Comptabilité Générale L1Elvis Wilfried PossiPas encore d'évaluation

- Chapitre 1 Amortissement ECO FACILE (Complet)Document30 pagesChapitre 1 Amortissement ECO FACILE (Complet)FAYZI MOSTAFAPas encore d'évaluation

- Explication Rapprochement Bancaire PDFDocument3 pagesExplication Rapprochement Bancaire PDFVANGAHPas encore d'évaluation

- Exercices Corrigés de La Comptabilité Générale II - Les Provisions (S2)Document7 pagesExercices Corrigés de La Comptabilité Générale II - Les Provisions (S2)Rachid Lahcen86% (7)

- 3.analyse Comptable Des Opérations en Terme de Ressources - EmploisDocument3 pages3.analyse Comptable Des Opérations en Terme de Ressources - EmploisHASSAN ELQADIRY67% (3)

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- Exercice Provisions 1Document3 pagesExercice Provisions 1Omayma Es-saddikiPas encore d'évaluation

- Exercice Amortissement Provisions 2016 2017 PDFDocument12 pagesExercice Amortissement Provisions 2016 2017 PDFFAYZI MOSTAFAPas encore d'évaluation

- Series Corriges ComptabiliteDocument4 pagesSeries Corriges ComptabiliteRafik Belkadi100% (1)

- Le Bilan Financier Exercice (Corrige)Document2 pagesLe Bilan Financier Exercice (Corrige)Bencherqi Mhamed100% (4)

- Exo 2Document4 pagesExo 2Abdou DiattaPas encore d'évaluation

- Exercices Bilan 2Document4 pagesExercices Bilan 2Abderrahim TechnicienPas encore d'évaluation

- Les Factures D'avoirDocument10 pagesLes Factures D'avoirtati0123100% (1)

- Exercice N°1Document2 pagesExercice N°1SaadBourouis100% (1)

- Exercices ProvisionDocument6 pagesExercices ProvisionTaha CanPas encore d'évaluation

- 6 Exercices Bilan ComptableDocument6 pages6 Exercices Bilan ComptableHajer Ben AbdallahPas encore d'évaluation

- Cours de Compta Generale Fcge)Document220 pagesCours de Compta Generale Fcge)n'guessan valerie akpetou100% (1)

- ;.docxDocument15 pages;.docxFAYZI MOSTAFA100% (1)

- Provision Les Exercices Corrigé ConvertiDocument18 pagesProvision Les Exercices Corrigé ConvertiSaad Jamaa100% (2)

- 13 Exercices BilanDocument38 pages13 Exercices Bilanguedouma sanogo100% (1)

- TD N°1 Bilan Fonctionnel FinancierDocument4 pagesTD N°1 Bilan Fonctionnel Financierouvrages ouvragesPas encore d'évaluation

- Intérêts Simples EDocument7 pagesIntérêts Simples EScofield Kane100% (1)

- Provision Exercices Corriges 5Document8 pagesProvision Exercices Corriges 5Gansiry100% (2)

- Cours Et Exercice CorrigeDocument13 pagesCours Et Exercice CorrigeJudson Michel100% (1)

- TD 1 PDFDocument5 pagesTD 1 PDFMor DiopPas encore d'évaluation

- TD 2 CorrectionDocument3 pagesTD 2 Correctionradouane laamouryPas encore d'évaluation

- Bilan Chapitre 3Document15 pagesBilan Chapitre 3saraPas encore d'évaluation

- Exercices Corrigés Du Bilan FinancierDocument6 pagesExercices Corrigés Du Bilan FinancierHamza Salim80% (5)

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- Exercices Serie 2 Avec Correction TD ComptaDocument7 pagesExercices Serie 2 Avec Correction TD Comptasert100% (1)

- Examen de Comptabilité Générale 1Document3 pagesExamen de Comptabilité Générale 1Cheikh NgomPas encore d'évaluation

- Chapitre 3 - Le CompteDocument7 pagesChapitre 3 - Le CompteAyoub FakirPas encore d'évaluation

- Chapitre 08 Etat de Rapprochement Corrige PDFDocument3 pagesChapitre 08 Etat de Rapprochement Corrige PDFlinda100% (2)

- Stocks TD N°2Document2 pagesStocks TD N°2zizouanmedPas encore d'évaluation

- A - CH1 - Exercices Du BilanDocument3 pagesA - CH1 - Exercices Du BilanOmar Hayan100% (2)

- Provision-Les-Exercices-Corrigé-Converti - CopieDocument9 pagesProvision-Les-Exercices-Corrigé-Converti - CopieSaad JamaaPas encore d'évaluation

- Series Corriges Exercices de Comptabilite 2Document5 pagesSeries Corriges Exercices de Comptabilite 2cours fsjes88% (16)

- 612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFDocument49 pages612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFPatience DakuPas encore d'évaluation

- Série D'exercices N°4Document2 pagesSérie D'exercices N°4Ghadoui AminePas encore d'évaluation

- Exercices Emprunt IndivisDocument3 pagesExercices Emprunt Indivismehdi75% (4)

- Exercice Compta s2Document21 pagesExercice Compta s2Omar LâsriPas encore d'évaluation

- TD Effets de Commerce Série 1 PDFDocument3 pagesTD Effets de Commerce Série 1 PDFNaima BizranePas encore d'évaluation

- Série D - Exercices Math Fin PDFDocument1 pageSérie D - Exercices Math Fin PDFItto Moha100% (1)

- Analyse Comptable Des OpérationsDocument4 pagesAnalyse Comptable Des Opérationsdeveloppeur49100% (1)

- Comptabilite Generale Exercices Et Corriges 1partieDocument147 pagesComptabilite Generale Exercices Et Corriges 1partieNgos JeanPas encore d'évaluation

- Cours Résumé Et Les Ecercices Corrigés Amortissement 2021Document12 pagesCours Résumé Et Les Ecercices Corrigés Amortissement 2021Kacem Benlabsir100% (1)

- Cours Des EmballagesDocument12 pagesCours Des EmballagesYoussefOulaajeb67% (3)

- Exercices en Diagnostic Financier PDFDocument47 pagesExercices en Diagnostic Financier PDFbennounanada100% (2)

- Examen Blanc de La Comptabilité Générale S1Document1 pageExamen Blanc de La Comptabilité Générale S1Othman HeathPas encore d'évaluation

- Exercices Comptabilité Facturation 2Document6 pagesExercices Comptabilité Facturation 2Kacem Benlabsir50% (2)

- Recueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationaleD'EverandRecueil d'exercices d'économie: 330 questions et exercices corrigés de microéconomie, macroéconomie, et économie internationalePas encore d'évaluation

- Série 2 Les États FinanciersDocument15 pagesSérie 2 Les États FinanciersAchraf HrigaPas encore d'évaluation

- Serie N°2Document3 pagesSerie N°2Iheb BelkahlaPas encore d'évaluation

- TD Comptabilité IDocument6 pagesTD Comptabilité IOssama Chahoub100% (1)

- TD Et Corrigé de La Comptabilité AnalytiqueDocument24 pagesTD Et Corrigé de La Comptabilité Analytiqueasia33% (3)

- E2 Corrigé 2018-1Document7 pagesE2 Corrigé 2018-1Maroua lyakhloufiPas encore d'évaluation

- Economie Note de Cours PDFDocument57 pagesEconomie Note de Cours PDFkitoko21Pas encore d'évaluation

- Corrige Droit OkDocument36 pagesCorrige Droit OkJamal JamPas encore d'évaluation

- Code Droit CanoniqueDocument207 pagesCode Droit CanoniquepasuasafcoPas encore d'évaluation

- Fiche Technique Mettre en Place Une GpecDocument12 pagesFiche Technique Mettre en Place Une GpecEl Khattab IchrakPas encore d'évaluation

- Plaisir Ou Espace D'engagement ?: La Littérature Africaine Pour LeDocument8 pagesPlaisir Ou Espace D'engagement ?: La Littérature Africaine Pour LeËlî D'IsraëlPas encore d'évaluation

- LA PREPA PHYSIQUE Mode de CompatibiliteDocument10 pagesLA PREPA PHYSIQUE Mode de CompatibilitePicard TiatsePas encore d'évaluation

- Facture S20Document1 pageFacture S20farda.2055Pas encore d'évaluation

- Rapport Julien WHITEDocument112 pagesRapport Julien WHITERakotoarison AnthonioPas encore d'évaluation

- Anthologie de PlanudeDocument55 pagesAnthologie de Planudentofb90Pas encore d'évaluation

- Analyse GranulometriqueDocument8 pagesAnalyse Granulometriqueyves cedricPas encore d'évaluation

- Désarmement, Démobilisation Et Réintégration (DDR)Document38 pagesDésarmement, Démobilisation Et Réintégration (DDR)Mathias OuedraogoPas encore d'évaluation

- Seigneur C'est Toi Que Nous VoulonsDocument13 pagesSeigneur C'est Toi Que Nous VoulonsYves Timothée Manzan100% (1)

- Bilan Des CompetencesDocument16 pagesBilan Des CompetenceselachouriPas encore d'évaluation

- Sécurité Et Sécurité HumaineDocument53 pagesSécurité Et Sécurité HumaineAbdellah SouheilPas encore d'évaluation

- Manuel SST SécuritéDocument44 pagesManuel SST SécuritéMly Saad BoudiafPas encore d'évaluation

- Chapitre 4 Les Instruments de Placement À Court TermeDocument23 pagesChapitre 4 Les Instruments de Placement À Court Termeadil BENCHAHBPas encore d'évaluation

- 01 Rolex Superlative Chronometer FrenchDocument6 pages01 Rolex Superlative Chronometer FrenchMoustapha AhmadouPas encore d'évaluation

- Accord Européen Relative Au Transport de MarchandiseDocument714 pagesAccord Européen Relative Au Transport de Marchandiseanouar goutouPas encore d'évaluation

- 11 PolitiqueBudgetaireDocument32 pages11 PolitiqueBudgetaireDaoudygp7100% (1)

- 3 F Sugew CVHDocument464 pages3 F Sugew CVHGaniyou AdenidjiPas encore d'évaluation

- Condition de Banque 2022Document9 pagesCondition de Banque 2022Ghouti ClayPas encore d'évaluation

- Tema 7Document14 pagesTema 7IsabelPas encore d'évaluation

- La Bourse Pour Les ParesseuxDocument153 pagesLa Bourse Pour Les ParesseuxMwana100% (1)

- 5 Charte Audit InterneDocument10 pages5 Charte Audit InterneRym Boud100% (1)

- Dictionnaire Inverse de La Langue Française (PDFDrive)Document565 pagesDictionnaire Inverse de La Langue Française (PDFDrive)SergePas encore d'évaluation

- Cours TH 3 CH 2 Les Espaces Ruraux en France PDFDocument3 pagesCours TH 3 CH 2 Les Espaces Ruraux en France PDFlainage-terme.0gPas encore d'évaluation

- Rapport de StageDocument59 pagesRapport de StageAchraf SOUNNIPas encore d'évaluation

- Droit Fiscal Ahmed SaadoudiDocument39 pagesDroit Fiscal Ahmed SaadoudiNajib GzoulyPas encore d'évaluation

- Geographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounDocument3 pagesGeographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounGaland NoahPas encore d'évaluation

- Attestation D'Assurance Provisoire: Pour Nous ContacterDocument1 pageAttestation D'Assurance Provisoire: Pour Nous ContacterTOUATIPas encore d'évaluation

- MR312MEGANE2Document159 pagesMR312MEGANE2Sorescu Radu VasilePas encore d'évaluation

- Le Catechisme Catholique 000000342 PDFDocument283 pagesLe Catechisme Catholique 000000342 PDFChristian GaudinPas encore d'évaluation