Vous aimerez peut-être aussi

- E FactureDocument2 pagesE Facturevomawew6470% (1)

- (Microsoft PowerPoint - Optimisation FiscaleDocument46 pages(Microsoft PowerPoint - Optimisation FiscaleAIT IDIR50% (2)

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- Constitution Des SociétésDocument9 pagesConstitution Des SociétésAdil ImamePas encore d'évaluation

- Procedure FiscaleDocument11 pagesProcedure FiscaleHaa JarPas encore d'évaluation

- Garantie de Contrôle Selon Une Procédure LégaleDocument4 pagesGarantie de Contrôle Selon Une Procédure Légalemustapha mustaphaPas encore d'évaluation

- Programme Arrete Et Audit Des Comptes 2022Document6 pagesProgramme Arrete Et Audit Des Comptes 2022Abdo NowPas encore d'évaluation

- Taxes Fonciã Res (Avis) (SUCY EN BRIE (94) )Document2 pagesTaxes Fonciã Res (Avis) (SUCY EN BRIE (94) )Bryon TchivongoPas encore d'évaluation

- Petit Memo Fiscalite SenegalaiseDocument14 pagesPetit Memo Fiscalite SenegalaiseGalloPas encore d'évaluation

- Auditfiscalcours 141028065222 Conversion Gate02Document23 pagesAuditfiscalcours 141028065222 Conversion Gate02Naoufal FouadPas encore d'évaluation

- STOREY Fiches de PaieDocument4 pagesSTOREY Fiches de Paiepietro milaniPas encore d'évaluation

- Echeancier Des Impots Au CamerounDocument22 pagesEcheancier Des Impots Au CamerounLocal Devlopment ConsultingPas encore d'évaluation

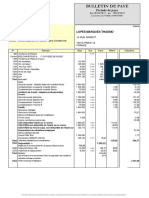

- 2023 10 Bulletin de Paie VMBSODocument3 pages2023 10 Bulletin de Paie VMBSOjeanlucbassement56Pas encore d'évaluation

- 5 Equité Et Efficacité Du SF MarocainDocument18 pages5 Equité Et Efficacité Du SF Marocainkamal moustafa100% (1)

- Rappel Des Obligations Fondamentales Du ContribuableDocument156 pagesRappel Des Obligations Fondamentales Du ContribuablehachemPas encore d'évaluation

- Avis - de - Taxes - Foncieres - 2021 KerinouDocument2 pagesAvis - de - Taxes - Foncieres - 2021 KerinouFalilou DiopPas encore d'évaluation

- Audit FiscalDocument5 pagesAudit FiscalSiddiq AbuPas encore d'évaluation

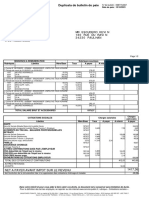

- Duplicata Bulletin Paie ManpowerDocument2 pagesDuplicata Bulletin Paie ManpowerkevinPas encore d'évaluation

- Période de Paye Période de Paye: 2H InterimDocument2 pagesPériode de Paye Période de Paye: 2H InterimParis ProntoPas encore d'évaluation

- Le Contrôle Fiscal Au MarocDocument25 pagesLe Contrôle Fiscal Au MarocOmar El HadramiPas encore d'évaluation

- Facture PhilipsDocument2 pagesFacture PhilipsYves Th100% (1)

- 63aee14525011 rm2c Parinor Paie 12 22Document1 page63aee14525011 rm2c Parinor Paie 12 22Mel DJEBBOURPas encore d'évaluation

- SynthèseDocument4 pagesSynthèseBelmanti Ahmed100% (1)

- La Charte Du Contribuable Verifie 2022Document49 pagesLa Charte Du Contribuable Verifie 2022Hadis Kano100% (1)

- Taxation D'officeDocument3 pagesTaxation D'officeAmine StiouniPas encore d'évaluation

- Droit Constatation Abdekhaleki MohamedDocument35 pagesDroit Constatation Abdekhaleki MohamedEL ASSRI AbdellatifPas encore d'évaluation

- Avis de VérificationDocument3 pagesAvis de VérificationMALIK BELADJINEPas encore d'évaluation

- Les Procedures de Controle Fiscal 2019Document8 pagesLes Procedures de Controle Fiscal 2019Anaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- La déclaration fiscale des sociétés commerciales au LuxembourgD'EverandLa déclaration fiscale des sociétés commerciales au LuxembourgPas encore d'évaluation

- Contentieux Fiscal - Le Contentieux de L'assietteDocument25 pagesContentieux Fiscal - Le Contentieux de L'assietteAnoh Harris A AkréPas encore d'évaluation

- Fiscalite de LDocument113 pagesFiscalite de LAl Cheikh Tijani SeckPas encore d'évaluation

- Dépliant Sur Les Obligations Du ContibuableDocument3 pagesDépliant Sur Les Obligations Du Contibuablesimplice tene penkaPas encore d'évaluation

- La Gestion Du Contentieux Fiscal Au SénégalDocument60 pagesLa Gestion Du Contentieux Fiscal Au SénégalmiguelPas encore d'évaluation

- Théorie de L'impôtDocument57 pagesThéorie de L'impôtAlix Rouchdi LakerdosPas encore d'évaluation

- Fiscalité Des SalairesDocument36 pagesFiscalité Des SalairesAnouar ElgallafPas encore d'évaluation

- Guide Du Vérificateur - Tome 1Document268 pagesGuide Du Vérificateur - Tome 1a.aitlaarabPas encore d'évaluation

- Lexique Des Termes Fiscaux 1-1Document7 pagesLexique Des Termes Fiscaux 1-1RomainPas encore d'évaluation

- Fiscalité Des Entreprises (IBS) M1 CCADocument13 pagesFiscalité Des Entreprises (IBS) M1 CCASa MyPas encore d'évaluation

- La Taxe Sur La Valeur Ajoutée (TVA) Le Principe de Neutralité Fiscale Et La Problématique Du Champ D'applicationDocument12 pagesLa Taxe Sur La Valeur Ajoutée (TVA) Le Principe de Neutralité Fiscale Et La Problématique Du Champ D'applicationsaimimaPas encore d'évaluation

- Revue Fiscal5Document364 pagesRevue Fiscal5Naoufal Fouad100% (2)

- Art. 6 Secteur Informel Fiscalité Et ÉquitéDocument62 pagesArt. 6 Secteur Informel Fiscalité Et ÉquitéHousfat OumarPas encore d'évaluation

- Code de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019Document118 pagesCode de L'impôt Sur Le Revenu Des Personnes Physiques Et de L'impôt Sur Les Sociétés 2019zaineb tayouba100% (1)

- Cours IR - Revenus ProfessionnelDocument27 pagesCours IR - Revenus ProfessionnelDriss MoumenPas encore d'évaluation

- Support Procedures Fiscales 1ere PartieDocument67 pagesSupport Procedures Fiscales 1ere PartieEricaPas encore d'évaluation

- Cours de Contrôle Et Contentieux FiscalDocument248 pagesCours de Contrôle Et Contentieux FiscalhachemPas encore d'évaluation

- Le Droit Fiscal Des AffairesDocument13 pagesLe Droit Fiscal Des AffairesRédouane BéribechePas encore d'évaluation

- Le Droit de Contrôle de L'administration FiscaleDocument4 pagesLe Droit de Contrôle de L'administration FiscaleKamal SiidoxPas encore d'évaluation

- Pfe Fahd FinalDocument110 pagesPfe Fahd FinalMohamed Fahd EttoubiPas encore d'évaluation

- Recouvrement L - Amiable QuestionsDocument4 pagesRecouvrement L - Amiable QuestionsAdib NewmanPas encore d'évaluation

- ADocument15 pagesABouchra KtamiPas encore d'évaluation

- Cours de Contentieux FiscalDocument13 pagesCours de Contentieux FiscalInfaillible ManPas encore d'évaluation

- Optimisation Fiscale Et Gestion de L'entrepriseDocument49 pagesOptimisation Fiscale Et Gestion de L'entreprisebennounanadaPas encore d'évaluation

- Droit Fiscal Au Maroc Lis-131129110303-Phpapp01Document80 pagesDroit Fiscal Au Maroc Lis-131129110303-Phpapp01Miloud AFPas encore d'évaluation

- Impôt Sur Le Revenu GlobalDocument25 pagesImpôt Sur Le Revenu GlobalAbdelMajidMohamedPas encore d'évaluation

- FiscalitéDocument17 pagesFiscalitéWaad Rahmani100% (1)

- Remboursement Et ProrataDocument26 pagesRemboursement Et ProratasomonPas encore d'évaluation

- Guide Du Contentieux Fiscal Et Des Recours Gracieux ProtegeDocument14 pagesGuide Du Contentieux Fiscal Et Des Recours Gracieux ProtegeSofiane KheredinePas encore d'évaluation

- Le Controle Fiscale Séance 1Document29 pagesLe Controle Fiscale Séance 1Ne SsrinePas encore d'évaluation

- Cours Compta Societe CF STG 3 19 20-1Document104 pagesCours Compta Societe CF STG 3 19 20-1MOHAMMAD NDJIDDAPas encore d'évaluation

- Le Contrôle Fiscal 2023Document248 pagesLe Contrôle Fiscal 2023Mariam MarioumaPas encore d'évaluation

- Ahmed MountasirDocument6 pagesAhmed MountasirMaria GhouatPas encore d'évaluation

- Cours Fiscalité 2022-2023Document22 pagesCours Fiscalité 2022-2023mouhmedoumbarkPas encore d'évaluation

- Cours BaghdadiDocument119 pagesCours BaghdadiYassini MahjoubPas encore d'évaluation

- Mémoire Subjectivité Du Contrôle Fiscal Des Prix de Transfert CamerounDocument110 pagesMémoire Subjectivité Du Contrôle Fiscal Des Prix de Transfert CamerounClaude M.Pas encore d'évaluation

- Final La Plus ValueDocument13 pagesFinal La Plus ValueWahedSportPas encore d'évaluation

- Imd Suite Cours Droit Fiscal Des AffairesDocument11 pagesImd Suite Cours Droit Fiscal Des Affairesarona gueye djigalPas encore d'évaluation

- Rapport de Stage DGI VFDocument19 pagesRapport de Stage DGI VFfadilaPas encore d'évaluation

- Cours Tva MasterDocument10 pagesCours Tva Mastermaison 2parfumsPas encore d'évaluation

- La Fiscalité Des Entreprises Au Maroc Cas de La TVADocument5 pagesLa Fiscalité Des Entreprises Au Maroc Cas de La TVAseagullaPas encore d'évaluation

- Revue FiscaleDocument330 pagesRevue FiscaleNaoufal Fouad100% (1)

- Les Procedures de Controle Fiscal 2019Document8 pagesLes Procedures de Controle Fiscal 2019Anaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- ARC PUB 054-OTO BackToBasics-FR-4Document70 pagesARC PUB 054-OTO BackToBasics-FR-4Anaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- La Reforme Des Procedures de Declaration Des Revenus Et de Paiement Des Impots Au CamerounDocument4 pagesLa Reforme Des Procedures de Declaration Des Revenus Et de Paiement Des Impots Au CamerounAnaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- Charte Contribuable Verifie Mai 2019 0Document30 pagesCharte Contribuable Verifie Mai 2019 0Anaïk Charlène BENGONO B'EYELEPas encore d'évaluation

- Bulletin 0223Document2 pagesBulletin 0223ASSUPas encore d'évaluation

- Synthèse PLF 2023Document59 pagesSynthèse PLF 2023abouraouf BATCHAPas encore d'évaluation

- Corrigé Amortissements Série 1Document5 pagesCorrigé Amortissements Série 1Heed UXPas encore d'évaluation

- Wa0057. 1Document1 pageWa0057. 1fedongPas encore d'évaluation

- Chapitre 2 Le Traitement FiscalDocument29 pagesChapitre 2 Le Traitement FiscalAbir ZianePas encore d'évaluation

- Suprresion Decalage + Autoliquidation NN ResidentDocument7 pagesSuprresion Decalage + Autoliquidation NN ResidentNabil OggadiPas encore d'évaluation

- Charte Du Contribuable PDFDocument35 pagesCharte Du Contribuable PDFKENKANEPas encore d'évaluation

- Cours AIRSIDocument2 pagesCours AIRSIBleg100% (3)

- Quel Taux Optimal de Taxation Pour Le CongoDocument24 pagesQuel Taux Optimal de Taxation Pour Le CongoMouhssine MerrounaPas encore d'évaluation

- Sujet 2003 CalafDocument16 pagesSujet 2003 CalafMonica BanzouziPas encore d'évaluation

- Modele Synthese AttachementsDocument1 pageModele Synthese AttachementsPascal NzomoPas encore d'évaluation

- Cgi 2024 FRDocument726 pagesCgi 2024 FRArij ElPas encore d'évaluation

- Avis Impo KeurukdjianDocument3 pagesAvis Impo Keurukdjianazzedine.tahraoui12Pas encore d'évaluation

- Ecole Superieure Sacre-Coeur Antanimena: Taxe Sur La Valeur AjoutéeDocument13 pagesEcole Superieure Sacre-Coeur Antanimena: Taxe Sur La Valeur AjoutéeFitiavana RakotonirinaPas encore d'évaluation

- Intro DROIT FISCAL CBCECDocument103 pagesIntro DROIT FISCAL CBCECAlae ArjounePas encore d'évaluation

- Correction RemunerationDocument3 pagesCorrection RemunerationMed HarryPas encore d'évaluation

- Acces CaDocument2 pagesAcces CaSimo FazziPas encore d'évaluation

- Analyse Du Compte de Résultat AFDocument23 pagesAnalyse Du Compte de Résultat AFCristeaPas encore d'évaluation