Vous aimerez peut-être aussi

- La Vache PourpresDocument176 pagesLa Vache PourpresRojed050% (3)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Analyse Des Comptes AnnuelsDocument13 pagesAnalyse Des Comptes AnnuelsfatiPas encore d'évaluation

- Techniques Comptable (Enregistrement Automatique)Document40 pagesTechniques Comptable (Enregistrement Automatique)Safae Belmazouzi100% (1)

- Technique D'imposition Cours Complet 2022Document93 pagesTechnique D'imposition Cours Complet 2022kassy stephanie siluePas encore d'évaluation

- Acquisition Et Cession Des TitresDocument17 pagesAcquisition Et Cession Des TitresJoseph OsosaPas encore d'évaluation

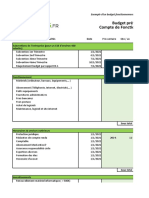

- Budget Prévisionnel 2022 Compte de Fonctionnement (FCT - AEP)Document13 pagesBudget Prévisionnel 2022 Compte de Fonctionnement (FCT - AEP)Zian Abdk100% (1)

- Etats Financiers AnnuelsDocument29 pagesEtats Financiers Annuelssamassafatoumata59Pas encore d'évaluation

- Chapitre 6 Les Points Complexes de L'analyse Des ComptesDocument26 pagesChapitre 6 Les Points Complexes de L'analyse Des ComptesSouad Dir100% (1)

- Travaux de Fin Dexercice 1Document2 pagesTravaux de Fin Dexercice 1Abderazak Kcm100% (1)

- Harmonisation Comptabilite Generale 2020nouveauDocument51 pagesHarmonisation Comptabilite Generale 2020nouveauGédéon AkradjiPas encore d'évaluation

- Séance 4 Comptabilité Générale 1 L1 Dakar Business SchoolDocument40 pagesSéance 4 Comptabilité Générale 1 L1 Dakar Business SchoolOusmane SambouPas encore d'évaluation

- Acquisition D'immobilisation Sur Base D'un Contrat Assorti D'une Clause de Reserve de ProprieteDocument9 pagesAcquisition D'immobilisation Sur Base D'un Contrat Assorti D'une Clause de Reserve de Proprieteortega mukoPas encore d'évaluation

- Cours Fiscalité Mehdi ELLOUZ 2021 CHAPITRE - 1-8Document211 pagesCours Fiscalité Mehdi ELLOUZ 2021 CHAPITRE - 1-8bouchaala abdelkarimPas encore d'évaluation

- Cours Comptabilite Assistant Comptable (b3) 2022Document99 pagesCours Comptabilite Assistant Comptable (b3) 2022JDenis JDenis100% (1)

- Droit OHADA Des Entreprises en DifficultéDocument180 pagesDroit OHADA Des Entreprises en DifficultéKANYUKAPas encore d'évaluation

- Anafi 2Document47 pagesAnafi 2Fatine RhaziPas encore d'évaluation

- Maitriser La Comptabilite Bancaire Dans Luemoa 1608793819Document4 pagesMaitriser La Comptabilite Bancaire Dans Luemoa 1608793819Daouda CAMARAPas encore d'évaluation

- Droit de ConstatationDocument9 pagesDroit de ConstatationHassanAmenouPas encore d'évaluation

- DEP PROV OP Sur TITRESDocument55 pagesDEP PROV OP Sur TITRESPascal Dio100% (1)

- Gestion de Trésorerie1Document63 pagesGestion de Trésorerie1Simo100% (1)

- Chapitre 3 - Le Systeme Comptable OhadaDocument24 pagesChapitre 3 - Le Systeme Comptable OhadaSeydou Coulibaly100% (2)

- La Démarche de L'auditeur FinancierDocument42 pagesLa Démarche de L'auditeur FinancierYanis BennaniPas encore d'évaluation

- Decroissance Vs Developpement Durable Capitalisme Mondialisation Altermondialisme Ecologie Nature PDFDocument472 pagesDecroissance Vs Developpement Durable Capitalisme Mondialisation Altermondialisme Ecologie Nature PDFAmelNesrinePas encore d'évaluation

- Speech ProjetDocument4 pagesSpeech ProjetAicha LarosePas encore d'évaluation

- Chapitre 3 - Le Systeme Comptable OhadaDocument24 pagesChapitre 3 - Le Systeme Comptable OhadaSadio DjouaraPas encore d'évaluation

- Cas Pratique Sur Le Remplissage Des Etats FinanciersDocument19 pagesCas Pratique Sur Le Remplissage Des Etats Financiersortega muko100% (1)

- Plan Comptable ExpliqueDocument233 pagesPlan Comptable ExpliqueHamza ChahbounPas encore d'évaluation

- AnalyseFinanciere P1 Ch123 CoursDocument11 pagesAnalyseFinanciere P1 Ch123 CoursHichamPas encore d'évaluation

- LICENCE 1 - Initiation À La MacroéconomieDocument163 pagesLICENCE 1 - Initiation À La MacroéconomieManassé KakouPas encore d'évaluation

- Abandons de CreancesDocument7 pagesAbandons de Creancesortega mukoPas encore d'évaluation

- Exercices Corrigés de La Comptabilité Analytique SurDocument28 pagesExercices Corrigés de La Comptabilité Analytique SurF. Bruce-Vital KonéPas encore d'évaluation

- Programme de Formation + Coaching PMP PMIDocument7 pagesProgramme de Formation + Coaching PMP PMIMohamed Anouar FarsiPas encore d'évaluation

- Etapes Cles Developpement Cosmetique PDFDocument1 pageEtapes Cles Developpement Cosmetique PDFmarcmaxPas encore d'évaluation

- Organigramme de L'entrepriseDocument1 pageOrganigramme de L'entrepriseContact sasaPas encore d'évaluation

- Ext 90Document22 pagesExt 90Jilani OsmanePas encore d'évaluation

- Plan de ComptesDocument70 pagesPlan de ComptesAUBERY KAMGA100% (1)

- Travaux de Cloture 1Document19 pagesTravaux de Cloture 1Francis BondoPas encore d'évaluation

- Gestion ImmobDocument90 pagesGestion ImmobLouise Diouf100% (1)

- 08 - Vente ClientDocument5 pages08 - Vente ClientAdel Belakhdar100% (1)

- Cours AUDIT MARKETINGDocument46 pagesCours AUDIT MARKETINGKokou Defly100% (3)

- Fiche N°12 Recapitulatif Des ExposesDocument72 pagesFiche N°12 Recapitulatif Des Exposesdidier amoussouPas encore d'évaluation

- Analyse Financi à ReDocument30 pagesAnalyse Financi à ReAzizaPas encore d'évaluation

- Chap1. Travaux Comptables de Fin D'exerciceDocument28 pagesChap1. Travaux Comptables de Fin D'exerciceIMAD KHACHANI100% (1)

- Chapitre 3 - Le Systeme Comptable OhadaDocument25 pagesChapitre 3 - Le Systeme Comptable OhadaLacine SIDIBEPas encore d'évaluation

- Manuel MSG DSF V2.2Document9 pagesManuel MSG DSF V2.2K Abraham SOROPas encore d'évaluation

- Fiche de Poste ComptableDocument6 pagesFiche de Poste Comptablehoussem e dinne GherbiPas encore d'évaluation

- Comptabilite GeneraleDocument7 pagesComptabilite GeneraleChahinaz PolianaPas encore d'évaluation

- Chapitre 4 - Les Cessions D'immobilisations Vrai 2011Document20 pagesChapitre 4 - Les Cessions D'immobilisations Vrai 2011Mohamed DeraPas encore d'évaluation

- Documentation PériodiquesDocument24 pagesDocumentation PériodiquesKonate100% (1)

- Guide de Comptabilité SectorielleDocument11 pagesGuide de Comptabilité SectoriellesihemPas encore d'évaluation

- Cours de Comptabilité Analytique 1Document35 pagesCours de Comptabilité Analytique 1Youssef ElaaouadPas encore d'évaluation

- Comptabilité2019Document81 pagesComptabilité2019Sanz GuéPas encore d'évaluation

- Contrôle Interne Et Gestion Des RisquesDocument12 pagesContrôle Interne Et Gestion Des Risquesaminata aboudramanePas encore d'évaluation

- Questionnaire Controle InterneDocument4 pagesQuestionnaire Controle InterneHafsa ElammaryPas encore d'évaluation

- CH 7 - Inventaire Des StocksDocument22 pagesCH 7 - Inventaire Des StocksAbdalali Ait AzrailPas encore d'évaluation

- DRAFT - Docx 1Document1 pageDRAFT - Docx 1curiosityPas encore d'évaluation

- Quel Traitement Comptable Pour Les Etablissements de PaiementDocument7 pagesQuel Traitement Comptable Pour Les Etablissements de Paiementmariemkraiem100% (1)

- Cours Régularisations-1Document28 pagesCours Régularisations-1Jaoud RaissPas encore d'évaluation

- Inventys Immo Solution de Gestion Des Inventaire Physique ImmobilisationsDocument12 pagesInventys Immo Solution de Gestion Des Inventaire Physique ImmobilisationsJakAlaouiPas encore d'évaluation

- Sage FRP 1000 ImmobilisationsDocument4 pagesSage FRP 1000 ImmobilisationsNacer IDJEDARENE100% (1)

- 10 - Sujet Comptabilité Approfondie UE10 2019Document5 pages10 - Sujet Comptabilité Approfondie UE10 2019Reda El HaraouiPas encore d'évaluation

- A2 - Pratique Du Contrôle de Gestion Et BudgetDocument160 pagesA2 - Pratique Du Contrôle de Gestion Et BudgetChristian NgoulouPas encore d'évaluation

- AA GESTION Compétence 12 TFE Manuel FormateurDocument73 pagesAA GESTION Compétence 12 TFE Manuel FormateurAhmed AllaouiPas encore d'évaluation

- Systeme Fiscale Ivoirien 2022Document80 pagesSysteme Fiscale Ivoirien 2022aminata aboudramanePas encore d'évaluation

- Domi Do201361Document2 pagesDomi Do201361Michel100% (1)

- Cat Sage 1000 ImmoDocument7 pagesCat Sage 1000 ImmoImad BougatayaPas encore d'évaluation

- cours de la gestion budgetaire et previsionnelle (3)Document114 pagescours de la gestion budgetaire et previsionnelle (3)el badaoui hichamPas encore d'évaluation

- Fiche-FC-Photographie-Professionnelle-2023Document1 pageFiche-FC-Photographie-Professionnelle-2023el badaoui hichamPas encore d'évaluation

- packDocument3 pagespackel badaoui hichamPas encore d'évaluation

- Consommateur NouveauDocument6 pagesConsommateur Nouveauel badaoui hichamPas encore d'évaluation

- Annexe N°18: Projet de Réalisation de La Formation 2018Document1 pageAnnexe N°18: Projet de Réalisation de La Formation 2018el badaoui hichamPas encore d'évaluation

- La Communication ExterneDocument6 pagesLa Communication Externeel badaoui hichamPas encore d'évaluation

- Carres Dec 1 Fiches de Cours - 2016 PDFDocument180 pagesCarres Dec 1 Fiches de Cours - 2016 PDFMaman Mahaman Mahaman SalissouPas encore d'évaluation

- Mon Memoire ILUNGA JosueDocument34 pagesMon Memoire ILUNGA JosueJosue IlungaPas encore d'évaluation

- MacroDocument12 pagesMacrosaidi aminePas encore d'évaluation

- Vignola - 8 Différents Types de Stratégies Marketing Pour EntrepriseDocument9 pagesVignola - 8 Différents Types de Stratégies Marketing Pour EntrepriseDaiPas encore d'évaluation

- Attestation DS 11-21Document4 pagesAttestation DS 11-21Mohamed MidoPas encore d'évaluation

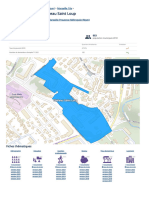

- Quartier Prioritaire Château Saint Loup - Quartier Prioritaire de La Politique de La Ville de La Commune - Marseille 10e - SIG Politique de La VilleDocument9 pagesQuartier Prioritaire Château Saint Loup - Quartier Prioritaire de La Politique de La Ville de La Commune - Marseille 10e - SIG Politique de La Villefboqbill73Pas encore d'évaluation

- CCTP EverrpaqDocument56 pagesCCTP EverrpaqSébastien D'AbrigeonPas encore d'évaluation

- Je Partage Efacture-21 Avec VousDocument2 pagesJe Partage Efacture-21 Avec VousZoubir LMPas encore d'évaluation

- Séquence I: Fiscalité Des Entreprises 2Document71 pagesSéquence I: Fiscalité Des Entreprises 2Imad El FouissiPas encore d'évaluation

- Outils Gestion Projet PDFDocument5 pagesOutils Gestion Projet PDFHamza RhatousPas encore d'évaluation

- 85527672295Document2 pages85527672295sandynguekamPas encore d'évaluation

- 17 Question Pour Comprendre L'interet BancaireDocument8 pages17 Question Pour Comprendre L'interet BancaireLoic Guillaume Kingue DibonguePas encore d'évaluation

- Jimmy Fairly Communiqué de pressevFRDocument2 pagesJimmy Fairly Communiqué de pressevFRMael MinezPas encore d'évaluation

- Le Discours de La GRH Dans Les Outils RSEDocument27 pagesLe Discours de La GRH Dans Les Outils RSEsinda oueslatiPas encore d'évaluation

- Corrigé TD4 - ADF - Approche Normativede lEFDocument5 pagesCorrigé TD4 - ADF - Approche Normativede lEFKaram ChakoriPas encore d'évaluation

- Programme CoreDocument4 pagesProgramme Corechristianalaka9Pas encore d'évaluation

- Chapitre 2 Théorie FinancièreDocument13 pagesChapitre 2 Théorie FinancièreFa KoPas encore d'évaluation

- Les Advantages de Moucharakah DecroissantDocument6 pagesLes Advantages de Moucharakah DecroissantSheikh Mohammed NgubongPas encore d'évaluation

- Exemple de Calcul de Cout Horaire CAT 930KDocument2 pagesExemple de Calcul de Cout Horaire CAT 930KWASSY JOSAPHAT100% (1)

- Nouveau Repport Afb++++Document45 pagesNouveau Repport Afb++++hervé atebaPas encore d'évaluation

- Examen Gestion Lic 3 UnciDocument2 pagesExamen Gestion Lic 3 UnciAriane Elisée OyaPas encore d'évaluation

- Contrat Prestation SiteDocument4 pagesContrat Prestation SitelolaPas encore d'évaluation

- Trame Presentation RM 11102022 V2Document36 pagesTrame Presentation RM 11102022 V2potierPas encore d'évaluation