Vous aimerez peut-être aussi

- Gestionnaire de Noms - Exercice-1Document3 pagesGestionnaire de Noms - Exercice-1Francès MakagniPas encore d'évaluation

- Rapport TEG 1er Trimestre 2022Document44 pagesRapport TEG 1er Trimestre 2022Francès MakagniPas encore d'évaluation

- Support SommeProdDocument2 pagesSupport SommeProdFrancès MakagniPas encore d'évaluation

- R4D ITIECongo Rapport Jan2022Document217 pagesR4D ITIECongo Rapport Jan2022Francès MakagniPas encore d'évaluation

- Wa0002Document4 pagesWa0002Francès MakagniPas encore d'évaluation

- Contrat Bail BZ PDFDocument4 pagesContrat Bail BZ PDFFrancès MakagniPas encore d'évaluation

- Appel À Soumission Darticles Pour Le BES N°16Document4 pagesAppel À Soumission Darticles Pour Le BES N°16Francès MakagniPas encore d'évaluation

- FrancyDocument1 pageFrancyFrancès MakagniPas encore d'évaluation

- Full OptionDocument1 pageFull OptionFrancès MakagniPas encore d'évaluation

- Pambou ParfaitDocument1 pagePambou ParfaitFrancès MakagniPas encore d'évaluation

- Pambou Parfait2Document1 pagePambou Parfait2Francès MakagniPas encore d'évaluation

- INVITATIONDocument1 pageINVITATIONFrancès MakagniPas encore d'évaluation

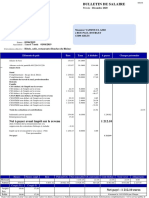

- Lic at A: Bulletin DE SalaireDocument2 pagesLic at A: Bulletin DE SalaireMalle TourePas encore d'évaluation

- Adm050f 16iDocument2 pagesAdm050f 16iYouness50% (2)

- Présentation Finale CPUDocument32 pagesPrésentation Finale CPUFATIMA IDHAMMOUPas encore d'évaluation

- dWZ3is 366Document4 pagesdWZ3is 366anon-964082Pas encore d'évaluation

- Exercices IsDocument24 pagesExercices IsMARIAM EL HILALIPas encore d'évaluation

- FactureDocument4 pagesFacturejeromoutPas encore d'évaluation

- CG2 COURS P3 IS Etudiants (Sans Les Exemples)Document16 pagesCG2 COURS P3 IS Etudiants (Sans Les Exemples)lea GoPas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022astoudoukhaPas encore d'évaluation

- 3310 Ca3 SD - 4652Document3 pages3310 Ca3 SD - 465268t7s4yzcbPas encore d'évaluation

- RW Tarrif GuideDocument2 pagesRW Tarrif GuideSindayiheba PatrickPas encore d'évaluation

- 2022 8 220904RM17639370001Document2 pages2022 8 220904RM17639370001Feyola DornellyPas encore d'évaluation

- Document À Conserver: Praticiens Et Auxiliaires MedicauxDocument4 pagesDocument À Conserver: Praticiens Et Auxiliaires Medicauxakima72Pas encore d'évaluation

- PFE PPT-3.pptx (Réparé)Document24 pagesPFE PPT-3.pptx (Réparé)marhforPas encore d'évaluation

- Fiche N°6 Calcul Et Liquidation Des Impots Sur SocieteDocument4 pagesFiche N°6 Calcul Et Liquidation Des Impots Sur SocieteGeorges GNACKABYPas encore d'évaluation

- Code Général Des Impôts LPF Du Bénin 2017 PDFDocument439 pagesCode Général Des Impôts LPF Du Bénin 2017 PDFSaid OsseniPas encore d'évaluation

- El Asri Yassine 12 2020Document1 pageEl Asri Yassine 12 2020Wiam NourPas encore d'évaluation

- Le ChèqueDocument2 pagesLe ChèqueYouness BahiPas encore d'évaluation

- Facture PS5Document1 pageFacture PS5montagnePas encore d'évaluation

- Le Règlement Au ComptantDocument33 pagesLe Règlement Au ComptantSoukaïna ZiouaniPas encore d'évaluation

- Fiche Technique 4 La Taxe Sur Les Jeux de Hasard Et de DivertissementDocument8 pagesFiche Technique 4 La Taxe Sur Les Jeux de Hasard Et de Divertissementsimplice tene penkaPas encore d'évaluation

- Bon de CommandeDocument1 pageBon de Commandesoumaya Life stylePas encore d'évaluation

- School Tax FormDocument2 pagesSchool Tax FormsamanthaPas encore d'évaluation

- Facture LEROY MERLINDocument1 pageFacture LEROY MERLINhamza.27220Pas encore d'évaluation

- La Monnaie ElectroniqueDocument2 pagesLa Monnaie ElectroniqueFera KodjoPas encore d'évaluation

- Copie de 412818416 Virement BNPDocument1 pageCopie de 412818416 Virement BNPAnne Marie HoaroPas encore d'évaluation

- Fiche N°5 Les ReglementsDocument4 pagesFiche N°5 Les ReglementsGeorges GNACKABYPas encore d'évaluation

- Activité Monétique Marocaine Au 30 Juin 2016Document10 pagesActivité Monétique Marocaine Au 30 Juin 2016f62bPas encore d'évaluation

- Guide D'aplications 2017Document139 pagesGuide D'aplications 2017Assa Traore100% (4)

- Répertoire de PirxDocument623 pagesRépertoire de PirxeliePas encore d'évaluation

- Prise de Note FiscalitéDocument10 pagesPrise de Note FiscalitéAbou KhalilPas encore d'évaluation