Vous aimerez peut-être aussi

- Value Stream Mapping: Méthode de cartographie des chaînes de valeurD'EverandValue Stream Mapping: Méthode de cartographie des chaînes de valeurPas encore d'évaluation

- AbmDocument5 pagesAbmBahaeddine Belhaj100% (1)

- LB Processus.5-1Document14 pagesLB Processus.5-1Saher WajdiPas encore d'évaluation

- Approche processus iszlandDocument15 pagesApproche processus iszlandmeftPas encore d'évaluation

- L BPM: E Cycle de Vie DuDocument3 pagesL BPM: E Cycle de Vie DuMazrou SaadPas encore d'évaluation

- Evaluation D'une PMEDocument7 pagesEvaluation D'une PMElohotouPas encore d'évaluation

- Les ProcessusDocument6 pagesLes ProcessusassadPas encore d'évaluation

- ProcessusDocument13 pagesProcessusLuis Santos100% (1)

- Approche ProcessusDocument2 pagesApproche ProcessusNouha MoussafirPas encore d'évaluation

- Audit Des ProcessusDocument39 pagesAudit Des ProcessusPol Yves KilanPas encore d'évaluation

- La Demarche Qualite en 10 EtpsDocument21 pagesLa Demarche Qualite en 10 EtpsnorimanePas encore d'évaluation

- C1 2Document3 pagesC1 2lamiaPas encore d'évaluation

- Polycopie Controle de GestionDocument36 pagesPolycopie Controle de GestionKarim ToumiPas encore d'évaluation

- Section 1Document3 pagesSection 1Imane MegzariPas encore d'évaluation

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoLahoucineKicha0% (1)

- 005 - IO Gestion Du Changement Par ProcessusDocument9 pages005 - IO Gestion Du Changement Par ProcessusGopou DorePas encore d'évaluation

- PFE Maryam DéfinitifDocument78 pagesPFE Maryam Définitifceomohameddidi0% (1)

- Met5201-Notes de Cours 2-ProcessusDocument16 pagesMet5201-Notes de Cours 2-Processussuzy suePas encore d'évaluation

- Controle de GestionDocument78 pagesControle de Gestionnadya114100% (1)

- Notion de Contrôle Et Définition de Contrôle de GestionDocument5 pagesNotion de Contrôle Et Définition de Contrôle de GestionIkram beautyPas encore d'évaluation

- BSC Abm AbcDocument31 pagesBSC Abm AbcNajia El YanboiyPas encore d'évaluation

- Le Contrôle de Gestion Au Sein Des Entreprises de ServicesDocument15 pagesLe Contrôle de Gestion Au Sein Des Entreprises de ServicesysfamPas encore d'évaluation

- Introduction Au Contrôle de GestionDocument4 pagesIntroduction Au Contrôle de GestionMhand ATLAGHPas encore d'évaluation

- Sommaire Contrôle de GestionDocument109 pagesSommaire Contrôle de GestionFranck Cédric AkanzaPas encore d'évaluation

- MeyssonnierDocument19 pagesMeyssonnierHouda ElhPas encore d'évaluation

- Stratégie Et ContrôleDocument8 pagesStratégie Et Contrôlehouda elaydiPas encore d'évaluation

- Qualite ResumeDocument7 pagesQualite ResumeHamza MechehatPas encore d'évaluation

- Controle de Gestion Couts PartielsDocument31 pagesControle de Gestion Couts Partielsmery20b100% (1)

- Rapport PFE With New LogoDocument81 pagesRapport PFE With New LogoIslam El OusroutiPas encore d'évaluation

- Rapport-La Methode ABCDocument20 pagesRapport-La Methode ABCFadouaCatwomenQossay100% (5)

- Cours Controle de GestionDocument8 pagesCours Controle de GestionMaïmouna SECKPas encore d'évaluation

- Mesure de Performance de L - OrganisationDocument28 pagesMesure de Performance de L - OrganisationTsuhellPas encore d'évaluation

- comment Faire Une Analyse De Processus Pour L’améliorerDocument12 pagescomment Faire Une Analyse De Processus Pour L’améliorerhatemPas encore d'évaluation

- Chapitre 1Document8 pagesChapitre 1brucelee08Pas encore d'évaluation

- Controle de Gestion BrasseriesDocument107 pagesControle de Gestion BrasseriesYoussef El GarouaouiPas encore d'évaluation

- Approche ProcessusDocument19 pagesApproche ProcessusFadwa AsriPas encore d'évaluation

- Management Par ProcessusDocument7 pagesManagement Par ProcessusKarbouch IssamPas encore d'évaluation

- Gestion de ProcessusDocument3 pagesGestion de ProcessusSarah HajjamPas encore d'évaluation

- CDG Au MarocDocument10 pagesCDG Au MarocTune LyricsPas encore d'évaluation

- Compta Ana El FayeDocument244 pagesCompta Ana El Fayebamba gaye100% (2)

- Une Méthode Orientée Processus Pour Le Pilotage Par La Performance Des Systèmes IndustrielsDocument31 pagesUne Méthode Orientée Processus Pour Le Pilotage Par La Performance Des Systèmes IndustrielsKarim DacPas encore d'évaluation

- 6 Cavaignac VillesèqueDocument24 pages6 Cavaignac VillesèqueOuissam BenidarPas encore d'évaluation

- 1 CDG IntroductionDocument21 pages1 CDG IntroductionAmine RajawiPas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2Lamia Lemone AissaouiPas encore d'évaluation

- Controle de GestionDocument32 pagesControle de GestionHamid TalaiPas encore d'évaluation

- Origine Et Contexte DDocument14 pagesOrigine Et Contexte DTALEB AHMED AbdelhakPas encore d'évaluation

- Word Final Maimoun-1Document18 pagesWord Final Maimoun-1Anwar RajawiPas encore d'évaluation

- Chapitre 4 - Les Méthodologies AppliquéesDocument8 pagesChapitre 4 - Les Méthodologies AppliquéesFoughali HamdiPas encore d'évaluation

- Le Rôle de La Gestion Des Coûts Sur La Mesure de La Performance Cas: Agi TechnologiesDocument58 pagesLe Rôle de La Gestion Des Coûts Sur La Mesure de La Performance Cas: Agi TechnologiesSIROUA BadreddinePas encore d'évaluation

- Maîtrise Des Processus Et Des Coûts - Partie 1Document33 pagesMaîtrise Des Processus Et Des Coûts - Partie 1amin_messaoudPas encore d'évaluation

- L'approche Preocessus - FinalDocument23 pagesL'approche Preocessus - FinalNadjib EsslimaniPas encore d'évaluation

- Controle de Gestion BrasseriesDocument109 pagesControle de Gestion BrasseriesOussama Alkhalloufi100% (1)

- Controle de GestionDocument172 pagesControle de Gestionfati100% (1)

- Support Les Techniques Du Controle de Gestion Brasserie 2Document77 pagesSupport Les Techniques Du Controle de Gestion Brasserie 2Imane Emy100% (1)

- Nouveau Document Microsoft WordDocument45 pagesNouveau Document Microsoft WordAbdelhay HmitouchPas encore d'évaluation

- Les tableaux de bord et business plan: Gérer la comptabilité de son entrepriseD'EverandLes tableaux de bord et business plan: Gérer la comptabilité de son entrepriseÉvaluation : 4 sur 5 étoiles4/5 (3)

- Le tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termeD'EverandLe tableau de bord prospectif: Les 4 composantes essentielles pour une stratégie d'entreprise à long termePas encore d'évaluation

- La théorie des contraintes: Identifier et éliminer les obstacles pour une efficacité maximaleD'EverandLa théorie des contraintes: Identifier et éliminer les obstacles pour une efficacité maximalePas encore d'évaluation

- Le tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?D'EverandLe tableau de bord prospectif et les 4 piliers d'une organisation: Quels signaux prendre en compte pour une gestion efficace ?Pas encore d'évaluation

- IV - Coûts Cibles - Cours EtudiantsDocument13 pagesIV - Coûts Cibles - Cours EtudiantsIslàm El HajjajiPas encore d'évaluation

- Cas Simple D'explicationDocument3 pagesCas Simple D'explicationIslàm El HajjajiPas encore d'évaluation

- Textile Union RapportDocument23 pagesTextile Union RapportIslàm El HajjajiPas encore d'évaluation

- Section I: Présentation de La Structure Staff and LigneDocument39 pagesSection I: Présentation de La Structure Staff and LigneIslàm El HajjajiPas encore d'évaluation

- Cas - RestructurationDocument1 pageCas - RestructurationIslàm El HajjajiPas encore d'évaluation

- III - Méthode ABC - EtudiantsDocument11 pagesIII - Méthode ABC - EtudiantsIslàm El HajjajiPas encore d'évaluation

- Convention de Stage EBS MASTER FAMPDocument4 pagesConvention de Stage EBS MASTER FAMPIslàm El HajjajiPas encore d'évaluation

- TD PciDocument3 pagesTD PciIslàm El HajjajiPas encore d'évaluation

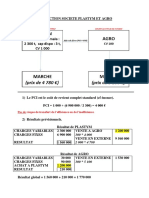

- 1.correction Societe Plastym Et AgroDocument6 pages1.correction Societe Plastym Et AgroIslàm El Hajjaji100% (1)

- 1 - Prix Decession Interne - Cours+TDDocument6 pages1 - Prix Decession Interne - Cours+TDIslàm El HajjajiPas encore d'évaluation

- 200 Sujets de Projet de Fin D'études (PFE) Licence en Économie Et Gestion Au MarocDocument12 pages200 Sujets de Projet de Fin D'études (PFE) Licence en Économie Et Gestion Au MarocCristy Mitchell80% (10)

- Le Rôle de L'audit Interne Dans L'amélioration de La PERFORMANCE de LENTREPRISE SONATRACHDocument139 pagesLe Rôle de L'audit Interne Dans L'amélioration de La PERFORMANCE de LENTREPRISE SONATRACHRym BoudPas encore d'évaluation

- Afges 2016 PDFDocument331 pagesAfges 2016 PDFtaki0% (1)

- Evaluation Des Emplois ... SupportDocument15 pagesEvaluation Des Emplois ... SupportYunessElPas encore d'évaluation

- AS SAGI - Chantier Maitrise Ouvrage TDRDocument49 pagesAS SAGI - Chantier Maitrise Ouvrage TDRAhmed HLPas encore d'évaluation

- Elkouanesara CVDocument1 pageElkouanesara CVKhawla Melki100% (2)

- L'approche Processu - BENAZZOUZDocument37 pagesL'approche Processu - BENAZZOUZKim Hyun BinPas encore d'évaluation

- BS7799 2Document18 pagesBS7799 2semehPas encore d'évaluation

- Ooreka Rapport Stage MasterDocument13 pagesOoreka Rapport Stage MasterWendy LéPas encore d'évaluation

- Leadrship G31 PDFDocument18 pagesLeadrship G31 PDFMouaad AlouaniPas encore d'évaluation

- Fondamentaux Du Budget-ProgrammetDocument37 pagesFondamentaux Du Budget-ProgrammetMéschac ALMERAPas encore d'évaluation

- MA AD 2005 Guide Animateur MAAD ClientsDocument9 pagesMA AD 2005 Guide Animateur MAAD Clientsabdel216Pas encore d'évaluation

- Recour Des Technologies Sur La Performance Logistique Des EntreprisesDocument58 pagesRecour Des Technologies Sur La Performance Logistique Des EntreprisesModobe CarolePas encore d'évaluation

- 2415 Le Bim Et Le Collaboratif Une Opportunit Pour L Entreprise 35Document77 pages2415 Le Bim Et Le Collaboratif Une Opportunit Pour L Entreprise 35Oussema BENGDARAPas encore d'évaluation

- Plan de MaintenanceDocument78 pagesPlan de MaintenanceEmilienne Laure NgahanePas encore d'évaluation

- ISO 22000 Version 2018Document2 pagesISO 22000 Version 2018sannoud maryemPas encore d'évaluation

- Correction Spe Management 20.03Document5 pagesCorrection Spe Management 20.03LETUDIANTPas encore d'évaluation

- Code Secret HSE - PDF Version 1Document144 pagesCode Secret HSE - PDF Version 1koum juniorPas encore d'évaluation

- Cours Stratéegy - IntroductionDocument19 pagesCours Stratéegy - IntroductionRibouPas encore d'évaluation

- Cours MarketingDocument55 pagesCours MarketingMrr OulhamriPas encore d'évaluation

- Chapitre 2 EntrepreneuriatDocument29 pagesChapitre 2 EntrepreneuriatAziz KhalafPas encore d'évaluation

- Management de Projets Matrice Des 49 ProcessusDocument1 pageManagement de Projets Matrice Des 49 ProcessusGhalem KramPas encore d'évaluation

- Examens Corriges Audit General 20 21Document28 pagesExamens Corriges Audit General 20 21BZ 17GAMER iHackeditPas encore d'évaluation

- Introduction À La GRHDocument7 pagesIntroduction À La GRHFatimazahra GrPas encore d'évaluation

- Etude Et Implantation Du Lean ManufacturingDocument8 pagesEtude Et Implantation Du Lean ManufacturingkhadijaPas encore d'évaluation

- Isa 610Document6 pagesIsa 610AdouPas encore d'évaluation

- Avis Recrutement Assistant Pedagogique EGHDocument3 pagesAvis Recrutement Assistant Pedagogique EGHHalfdanson JeanPas encore d'évaluation

- Mise en Place D'une Démarche Qualité Au Sein Du Moyen National D'essais PIVOINE-2GDocument32 pagesMise en Place D'une Démarche Qualité Au Sein Du Moyen National D'essais PIVOINE-2GColombe YohaPas encore d'évaluation

- Correction de Control2Document3 pagesCorrection de Control2Ferhat LadjeroudPas encore d'évaluation

- M0087MPTCF11Document89 pagesM0087MPTCF11Aiman KhemakhemPas encore d'évaluation