Académique Documents

Professionnel Documents

Culture Documents

Ias 08

Transféré par

wiki 4music0 évaluation0% ont trouvé ce document utile (0 vote)

41 vues6 pagesCours IAS 8: Coût d'emprunt

Titre original

IAS-08

Copyright

© © All Rights Reserved

Formats disponibles

PDF ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentCours IAS 8: Coût d'emprunt

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

41 vues6 pagesIas 08

Transféré par

wiki 4musicCours IAS 8: Coût d'emprunt

Droits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 6

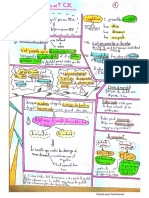

Ce qu'il faut retenir des normes IAS/IFRS

IAS 8

Méthodes comptables, changements

d’estimations comptables et erreurs

Section hangement de méthodes comptables

L’entité doit appliquer la méthode comptable la plus appropriée, selon les

caractéristiques de ses transactions.

Lientité a adopté déja IFRS ?

Oui Non (SCE “4 le référentiel IFRS)

Changement de méthodes'comptables Changement de référentiel

Norme IAS 8 Norme IFRS 1

Q. Est-ce qu’une entité peut changer les méthodes comptables utilisées :

Y Principe; Non et ce pour assurer la comparabilité (dans le temps et dans

Vespace) : convention de permanence des méthodes.

v Exception : Oui, et ce dans les cas suivants :

© La nouvelle méthode présente mieux l'image fidéle (les raisons

de ce changement a indiquer au niveau des notes aux E.F.) ;

© Une nouvelle norme exige I’application de cette méthode ;

Impossibilité d’application de 'ancienne méthode (Exemple :

non disponibilité d’informations pour déterminer les J.V....).

NB: Si lentité a changé une méthode comptable, elle doit l’appliquer d’une

maniére rétrospective (par I’ajustement des capitaux propres d’ouverture :

OL/O1/N).

(B) Actifipassif

(B) Résultat reportés

(B) P.L.D.

(B) Résultat reportés

(B) A.LD.

(B) Actifipassif

201

Ce qu'il faut retenir des normes IASHFRS

+ Tentité doit ajuster les informations présentées au niveau des E.F. A titre

comparatif :

N N-1 publié_[Ajustement_ | N-1ajusté

Stock Xx ¥ I ve

C.M.P. F.LF.O. C.M.P.

NB: Lorsque l’application rétrospective est impraticable, l’entité doit

mentionner, au niveau des notes aux E.F. que :

- Les Capitaux propres d’ouverture n’ont pas été ajustés ;

- Les ajustements des informations présentées A titre comparatif n’ont pas

été effectués ;

- Les causes de cette impraticabilité.

Exemple :

Une entité utilise la méthode de I’inventaire intermittent. L’entité a décidé de

changer la méthode d’évaluation des stocks du C.M.P au F.LF.O.

N N-1

CMP. FLF.O. CMP. FLF.O.

A 200 000. 198 000 162 000 180 000

B 600 000 630 000 665 000 700 000

Cc 570 000 630 000 444 000 492 000

Total 1458 000

Pour l’exercice N-1 :

Augmenter le 8.1

Stock valorisé au C.M.P. Nowe theron sed

Stock valoris¢ au F.1LF.0.=180000+700000+492000=1372006| Pew" 101 000

O1/01/N

(B) Stocks de marchandises 101 000

(B) Résultats reportés 75 750

(B) P.L.D. (101 000#25%) 25 250

202

Ce qu'il faut retenir des normes IASIFRS

+ Lentité doit ajuster les informations présentées au niveau des E.F. a titre

comparatif :

N N-1 publié_ | Ajustement | _N-1 ajusté

Stock x Y I Y

CMP. F.LF.O. CMP.

NB: Lorsque I’application rétrospective est impraticable, l’entité doit

mentionner, au niveau des notes aux E.F. que:

- Les Capitaux propres d’ ouverture n’ont pas été ajustés ;

- Les ajustements des informations présentées a titre comparatif n’ont pas

été effectués ;

- Les causes de cette impraticabilité,

Une entité utilise la méthode de l’inventaire intermittent. L’entité a décidé de

changer la méthode d’évaluation des stocks du C.M.P au F.LF.O.

N N-1

CMP. FALF.O. CMP. FIFO.

A 200 000 198 000. 162 000 180 000

B 600 000. 630.000 665 000 700 000

Cc 570 000 630 000 444 000 492 000

Total 1 458 000

Pour I’exercice N-1 :

Stock valorisé au C.M.P.=162000+665000+444000=1271006 ‘Augmenter le S.1.

Stock valorisé au F.LF.O.=180000+700000+492000=1372006] Pow" 191.000

O1/0UN

(B) Stocks de marchandises 101 000

(B) Résultats reportés 75.750

(B) P.L.D. (101 000*25%) 25250 |

202

Ce qu'il faut retenir des normes IAS/IFRS

Section 3 : Corrections d’erreurs

Caractéristiques :

- L’information était disponible lorsque la publication des E.F. de ces

périodes a été autorisée ; ou

- L’information aurait pu étre obtenue antérieurement si l’entité a

accompli les diligences nécessaires. >Manque de diligences pour

Ventité.

NB: En cas de difficulté de distinction entre « Changement d’estimations » et

«Correction d’erreurs » > a traiter comme «Changement d’estimations

comptables ».

Exemple :

- Faute de calcul ;

- Omission volontaire (fraude) ou involontaire (erreur) ;

- Mauvaise interprétation des circonstances :

- Utilisation d’une méthode interdite ;

- Inscription erronée (compte inapproprié: compte de charge au lieu

d’immobilisation)...

Traitement comptable (NCT 11.

Erreur significative ?

Oui i

Erreur fondamentale : A imputer sur le résultat

-Corriger les capitaux propres d’ ouverture de l’exercice en cours

-Ajuster les P.I.D. et A.I.D.

-Présenter les informations a titre

comparatif (N-1 et exercices antérieurs).

204

Ce qu'il faut retenir des normes IAS/IFRS

Exemple :

Le 01/07/N-1, une entité a acquis un ensemble immobilier pour 1 800 000 DT

dont la durée de vie est de 20 ans et la valeur résiduelle est nulle. Le comptable

a appliqué I’amortissement sur tout l’ensemble immobilier. Taux d’impét 25%.

L’expertise effectuée, au cours |’année N, a conduit aux évaluations suivantes :

- Terrain pour 700 000 DT ;

- Construction pour | 400 000 DT.

Solution :

Cadre de référence : IAS 16 + IAS 12 + IAS 8

Il s’agit d’une erreur significative > il y a lieu de : corriger les capitaux propres

d’ouverture, |’impét différé ainsi que les informations présentées 4 titre

comparatif.

Ventilation du prix global en fonction des J.V. :

- Terrain : 1 800 000 * 700 000/(700 000 + 1 400 000) = 600 000 DT.

- Construction = 1 800 000 * 1 400 00/(700 000 + 1 400 000) = 1 200 000

L’amortissement pratiqué par le comptable prend compte de l’amortissement du

terrain Il y a lieu de l’annuler : 600 000 * 5% * (6+12mois)/12 = 45 000 DT.

31/12/N

(B) Terrains 600 000

(B) Amortissements constructions 45 000

(B) Constructions 600 000

(B) Bénéfices non répartis 33 750

(B) P.L.D. (45 000*25%) 11.250

Exemple :

L’entité « A » a oublié de constater un stock qui s’éléve 4 100 000 DT au

31/12/N-1. Taux d’impé6t sur le résultat : 30%.

205

Ce qu'il faut retenir des normes IAS/IFRS

Extrait bilan Extrait Etat de résultat

N N-1 N N-I

publié publié

Stock 330 000 | 200 000 +Produits 850 000 | 800 000

Réserves 250 000 | 245 000 -Coiits des ventes_| (480 000) | (500 000)

Résultat net 91.000 | 35.000 =Marge brute 370000 | 300 000

P.LD. 30000 | 10000 -Autres charges (240 000) | (250 000)

=Résultat avant 130 000 50.000

impéot

L’exercice N est déja corrigé. -Impét sur le (39 000) | (15 000)

résultat

=Résultat net 91000 | 35.000

31/12/N

(B) Stocks 100 000

(B) Résultats reportés 70 000

(B) P.L.D. (100 000*25%) 30 000

Ajustement du bilan

N N-I publié Ajustements_| N-1 ajusté

Stocks 330.000 200 000 100 000 300 000.

Réserves 250 000 245 000 0 245 000.

Résultat de l’exercice 91 000 35.000 70 000 105 000

PLD. 30.000 10 000 30.000 40 000

Ajustement de ’Etat de résultat

N N-1 publié_|_Ajustements | N-l ajusté

Produits 850 000 800 000 0 800 000

~Colits des ventes (480.000) | (300 000) 100 000 | (400 000)

=Marge brute 370 000 300 000 +100 000 400 000

-Autres charges (240 000) (250 000) 0 (250 000)

pee avant 130 000 50 000 100000} 150.000

impét

-Impé6t sur le résultat (39 000) (15 000) (30.000) (45 000)

=Résultat net 91 000 35.000 70 000 105 000

206

Vous aimerez peut-être aussi

- Admission Au Marche Obligataire de La Cote de La BourseDocument2 pagesAdmission Au Marche Obligataire de La Cote de La Boursewiki 4musicPas encore d'évaluation

- Cours Avantages FiscauxDocument20 pagesCours Avantages Fiscauxwiki 4musicPas encore d'évaluation

- AF 2023 Partie IntroductiveDocument16 pagesAF 2023 Partie Introductivewiki 4musicPas encore d'évaluation

- Louay Lawchem Marché Obligataire TunisienDocument12 pagesLouay Lawchem Marché Obligataire Tunisienwiki 4musicPas encore d'évaluation

- Résumé Droit de SociétéDocument19 pagesRésumé Droit de Sociétéwiki 4musicPas encore d'évaluation

- Résumé IRPPDocument9 pagesRésumé IRPPwiki 4musicPas encore d'évaluation

- Corrigc3a9 Dec 2019 FiscalDocument15 pagesCorrigc3a9 Dec 2019 Fiscalwiki 4musicPas encore d'évaluation

- CH - 4 - PART - I FILG - Redressement - Des - Entreprises - en - Difficultes - Economiques - PapierDocument16 pagesCH - 4 - PART - I FILG - Redressement - Des - Entreprises - en - Difficultes - Economiques - Papierwiki 4musicPas encore d'évaluation

- IHEC PE 2018 2019 Campagne Juillet 2020Document15 pagesIHEC PE 2018 2019 Campagne Juillet 2020wiki 4musicPas encore d'évaluation

- Docsity Resume de La FiscaliteDocument14 pagesDocsity Resume de La Fiscalitewiki 4musicPas encore d'évaluation