Vous aimerez peut-être aussi

- Bienes de CambioDocument3 pagesBienes de Cambiomigueol2002Pas encore d'évaluation

- Convenio Multilateral ApunteDocument4 pagesConvenio Multilateral Apuntemigueol2002Pas encore d'évaluation

- Neuquen: Ley Impositiva-2011Document50 pagesNeuquen: Ley Impositiva-2011Romina FarchettoPas encore d'évaluation

- Ingresos Brutos Provincia Del NeuquénDocument16 pagesIngresos Brutos Provincia Del Neuquénmigueol2002Pas encore d'évaluation

- LEY2680 Texto Ordenado 012011Document82 pagesLEY2680 Texto Ordenado 012011migueol2002Pas encore d'évaluation

- Ley de Impuesto Al Valor AgregadoDocument12 pagesLey de Impuesto Al Valor Agregadomigueol2002Pas encore d'évaluation

- Manual Usuario Certificacion ServiciosDocument18 pagesManual Usuario Certificacion Serviciosmigueol2002Pas encore d'évaluation

- TRIBUTOSDocument5 pagesTRIBUTOSmigueol2002Pas encore d'évaluation

- Bienes de CambioDocument3 pagesBienes de Cambiomigueol2002Pas encore d'évaluation

- Cuadernillo Tango Gestion Primera ParteDocument20 pagesCuadernillo Tango Gestion Primera Partemigueol200292% (26)

- Cuadernillo Tango Gestion Primera ParteDocument20 pagesCuadernillo Tango Gestion Primera Partemigueol200292% (26)

- Recibo de Sueldo Marzo 2011Document1 pageRecibo de Sueldo Marzo 2011migueol2002Pas encore d'évaluation

- Bienes de UsoDocument3 pagesBienes de Usomigueol2002Pas encore d'évaluation

- Guia Mis Facilidades Incorporacion Deuda GENERICODocument12 pagesGuia Mis Facilidades Incorporacion Deuda GENERICOmigueol2002Pas encore d'évaluation

- Paso A Paso Inscripción de Un Nuevo Empleado A OSECACDocument2 pagesPaso A Paso Inscripción de Un Nuevo Empleado A OSECACmigueol2002Pas encore d'évaluation

- El Recibo de SueldoDocument3 pagesEl Recibo de Sueldomigueol2002Pas encore d'évaluation

- Curso Tango Sueldos 2010Document50 pagesCurso Tango Sueldos 2010migueol2002Pas encore d'évaluation

- MODULO VENTAS Puesta en MarchaDocument13 pagesMODULO VENTAS Puesta en Marchamigueol2002Pas encore d'évaluation

- MODULO COMPRAS Puesta en MarchaDocument20 pagesMODULO COMPRAS Puesta en Marchamigueol2002Pas encore d'évaluation

- MODULO STOCK Puesta en MarchaDocument6 pagesMODULO STOCK Puesta en Marchamigueol2002Pas encore d'évaluation

- IndemnizacionesDocument3 pagesIndemnizacionesmigueol2002Pas encore d'évaluation

- Las Cuentas ContablesDocument5 pagesLas Cuentas Contablesmigueol2002Pas encore d'évaluation

- Su Declaracion Online F 931Document4 pagesSu Declaracion Online F 931migueol2002Pas encore d'évaluation

- MODULO FONDOS Puesta en MarchaDocument7 pagesMODULO FONDOS Puesta en Marchamigueol2002Pas encore d'évaluation

- Altade ImpuestosDocument6 pagesAltade Impuestosmigueol2002Pas encore d'évaluation

- Paso A Paso Misimplificacion 11-02-10Document11 pagesPaso A Paso Misimplificacion 11-02-10migueol2002Pas encore d'évaluation

- Ley Comercio c130-75Document22 pagesLey Comercio c130-75dafneariadnaPas encore d'évaluation

- Convenio Camioneros Parte 1Document130 pagesConvenio Camioneros Parte 1migueol2002Pas encore d'évaluation

- Convenio de Sindicato de CamionerosDocument70 pagesConvenio de Sindicato de CamionerosbonosolPas encore d'évaluation

- CapitulonuevomariangelDocument63 pagesCapitulonuevomariangelTahydytt SalcedoPas encore d'évaluation

- 1 2Document169 pages1 2Nancy AcostaPas encore d'évaluation

- Coso 2013Document11 pagesCoso 2013HAYDA OBANDOPas encore d'évaluation

- Ley de La Operadora Municipal de Estacionamientos de JuárezDocument6 pagesLey de La Operadora Municipal de Estacionamientos de JuárezSría Servicios Jurídico LegislativosPas encore d'évaluation

- Contabilidad Superior I - Nic y Sus Objetivos, Alcance y Medicion - Equipo 1.Document2 pagesContabilidad Superior I - Nic y Sus Objetivos, Alcance y Medicion - Equipo 1.Yadira MarquezPas encore d'évaluation

- Reporte Final Eximcruz 2020 PDFDocument4 pagesReporte Final Eximcruz 2020 PDFximenacarloPas encore d'évaluation

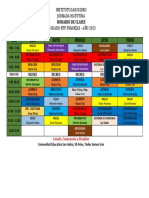

- Horario 10° BTP Finanzas 2023Document1 pageHorario 10° BTP Finanzas 2023AllyPas encore d'évaluation

- Auditoria Interna Vrs Externa y El Auditor Interno en El OrganigramaDocument35 pagesAuditoria Interna Vrs Externa y El Auditor Interno en El Organigramatorreselmer565Pas encore d'évaluation

- Contabilidad CamilaDocument8 pagesContabilidad Camilamedicalsur 3mPas encore d'évaluation

- Casa LacDocument64 pagesCasa LacMayra Andrea Huamán MartinezPas encore d'évaluation

- Cuadro ComparativoDocument2 pagesCuadro ComparativoIvan Romero100% (1)

- Organigrama San AntonioDocument3 pagesOrganigrama San AntonioDomTech Torres PincayPas encore d'évaluation

- Nicsp 19 Provisiones, Pasivos Cont. Act. ContDocument6 pagesNicsp 19 Provisiones, Pasivos Cont. Act. ContJULIAPas encore d'évaluation

- Casuistica Marco Conceptual Niif Parte 2Document4 pagesCasuistica Marco Conceptual Niif Parte 2Vladimir GarciaPas encore d'évaluation

- Nota Comparativa A Los Estados FiancierosDocument30 pagesNota Comparativa A Los Estados FiancierosLebiram Valenzuela OrizondaPas encore d'évaluation

- Contrato de Servicio de Auditoria 2021Document2 pagesContrato de Servicio de Auditoria 2021Francisca Onishi0% (1)

- CURRICULUMDocument4 pagesCURRICULUMFernando Vazquez GarciaPas encore d'évaluation

- Datos Incompletos Clase SabadoDocument28 pagesDatos Incompletos Clase SabadoBoanerges RosalesPas encore d'évaluation

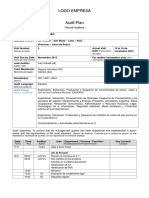

- Plan de Auditoria Externa. EjemploDocument4 pagesPlan de Auditoria Externa. EjemploDeni Mery Yantas HPas encore d'évaluation

- Estructura Del PcgeDocument11 pagesEstructura Del PcgePatricia CornejoPas encore d'évaluation

- COSTOSDocument9 pagesCOSTOSChad WrightPas encore d'évaluation

- Ensayo Código de Ética para Profesionales de La ContabilidadDocument5 pagesEnsayo Código de Ética para Profesionales de La ContabilidadAndre RomeroPas encore d'évaluation

- Principales Características de La Información FinancieraDocument3 pagesPrincipales Características de La Información Financieravictor EscobarPas encore d'évaluation

- Contabilidad Tarea 1Document5 pagesContabilidad Tarea 1Tavarez CristoferPas encore d'évaluation

- Actividad4 - ContabilidadfinancieraI Andrea López MTZDocument5 pagesActividad4 - ContabilidadfinancieraI Andrea López MTZAndrea López50% (2)

- Balance de Comprobación Sumas y SaldosDocument12 pagesBalance de Comprobación Sumas y SaldosGeysi FacioPas encore d'évaluation

- Rut BelltecDocument1 pageRut Bellteckatherine AlzatePas encore d'évaluation

- Segundo Parcial Contabilidad 2017-3Document4 pagesSegundo Parcial Contabilidad 2017-3Jaqueline Perdomo CamposPas encore d'évaluation

- Contabilidad Basica Plan de CuentasDocument2 pagesContabilidad Basica Plan de CuentasElias Ignacio Soto FuentesPas encore d'évaluation

- Manual Carga de Documentos en ProfitDocument5 pagesManual Carga de Documentos en ProfitdavidPas encore d'évaluation