Vous aimerez peut-être aussi

- 3.3 Proyecto Análisis de Línea de ProducciónDocument15 pages3.3 Proyecto Análisis de Línea de ProducciónJordi PardoPas encore d'évaluation

- El Potencial Tecnológico en La EmpresaDocument20 pagesEl Potencial Tecnológico en La Empresaandrea cutivaPas encore d'évaluation

- Análisis de La Oportunidad de Inversión en Las Bienes Raíces PDFDocument13 pagesAnálisis de La Oportunidad de Inversión en Las Bienes Raíces PDFJose MiguelPas encore d'évaluation

- Real Estate (Objetivo 7 Cifras)Document9 pagesReal Estate (Objetivo 7 Cifras)Dani BachmannPas encore d'évaluation

- Qué Es El Fideicomiso Inmobiliario y en Qué ConsisteDocument13 pagesQué Es El Fideicomiso Inmobiliario y en Qué ConsisteFREDDY QUISPEPas encore d'évaluation

- Inversión en bienes raíces: Una guía esencial para vender casas y propiedades al por mayor y construir un imperio de propiedades de alquilerD'EverandInversión en bienes raíces: Una guía esencial para vender casas y propiedades al por mayor y construir un imperio de propiedades de alquilerPas encore d'évaluation

- Evaluación Económica de InversionesD'EverandEvaluación Económica de InversionesPas encore d'évaluation

- Español Millionaire - Real - Estate - Mentor - InvDocument178 pagesEspañol Millionaire - Real - Estate - Mentor - Invdiego2190Pas encore d'évaluation

- 5 Pasos para Ser Exitoso en Los Bienes RaícesDocument5 pages5 Pasos para Ser Exitoso en Los Bienes Raícespineda1984100% (1)

- Invertir en Inmuebles - OjoDocument45 pagesInvertir en Inmuebles - OjoEl_BohemioPas encore d'évaluation

- Bienes RaicesDocument5 pagesBienes RaicesklanpunkPas encore d'évaluation

- Las Reglas de Oro de Los Bienes Raices Mark Fisher PDFDocument2 pagesLas Reglas de Oro de Los Bienes Raices Mark Fisher PDFfisiconucler999Pas encore d'évaluation

- Portafolio A Prueba de RecesionDocument15 pagesPortafolio A Prueba de RecesionjPas encore d'évaluation

- Cómo Vender Un Terreno Sin ConstruirDocument2 pagesCómo Vender Un Terreno Sin ConstruirVanny San JuanPas encore d'évaluation

- Gana Dinero Con Bienes Raíces. Aprende A Ganar Dinero Desde Cero Sin Invertir Inicia Tu Propio Negocio de Bienes Raíces.... - Mauricio BorregoDocument130 pagesGana Dinero Con Bienes Raíces. Aprende A Ganar Dinero Desde Cero Sin Invertir Inicia Tu Propio Negocio de Bienes Raíces.... - Mauricio Borregoandy077Pas encore d'évaluation

- Guia Esencial Sobre Negocios InmobiliariosDocument21 pagesGuia Esencial Sobre Negocios InmobiliarioschoresPas encore d'évaluation

- Modelo Contrato Servicios Corredores Bienes Raíces 3112020Document10 pagesModelo Contrato Servicios Corredores Bienes Raíces 3112020David Simbaña100% (1)

- WorkBook SESION 1 Operacion Sistematica Bienes RaicesDocument15 pagesWorkBook SESION 1 Operacion Sistematica Bienes RaicesCampos Inv NicPas encore d'évaluation

- La Estrategia Definitiva para Alcanzar La Independencia Financiera PDFDocument59 pagesLa Estrategia Definitiva para Alcanzar La Independencia Financiera PDFLicenciado Luciano SaculaPas encore d'évaluation

- Guía Del Inversionista Inmobiliario PDFDocument23 pagesGuía Del Inversionista Inmobiliario PDFDaniel D'AmatoPas encore d'évaluation

- Administración y Gestión InmobiliariaDocument5 pagesAdministración y Gestión InmobiliariajaquelinPas encore d'évaluation

- Cómo Ser El Mejor Corredor Inmobiliario en 7 PasosDocument11 pagesCómo Ser El Mejor Corredor Inmobiliario en 7 PasosNicolas insaurraldePas encore d'évaluation

- Mercado de DerivadosDocument31 pagesMercado de DerivadosMónik ArPas encore d'évaluation

- Cc3b3mo Crear Riqueza Invirtiendo en Bienes Rac3adces Grant CardoneDocument3 pagesCc3b3mo Crear Riqueza Invirtiendo en Bienes Rac3adces Grant CardonefannyPas encore d'évaluation

- Plan de Negocios para InmobiliariaDocument3 pagesPlan de Negocios para InmobiliariaDOLMA BALCAZARPas encore d'évaluation

- ESPAÑOL Insider Secrets To Financing Your Real Estate InvestmentsDocument94 pagesESPAÑOL Insider Secrets To Financing Your Real Estate Investmentsdiego2190Pas encore d'évaluation

- PDF Vive Pasivamente Aprende A Invertir DLDocument127 pagesPDF Vive Pasivamente Aprende A Invertir DLAlex SanchezPas encore d'évaluation

- Nic 40 Inversiones InmobiliariasDocument17 pagesNic 40 Inversiones Inmobiliariasapi-3710234100% (2)

- E-Book El Camino Del Agente Inmobiliario ProfesionalDocument16 pagesE-Book El Camino Del Agente Inmobiliario ProfesionalEduardo Castro Freire DepaseoPas encore d'évaluation

- Mejores Ideas de Publicidad de Bienes Raices - Otros PDFDocument2 pagesMejores Ideas de Publicidad de Bienes Raices - Otros PDFthe killing jokePas encore d'évaluation

- Totallia - El Secreto Mejor Escondido Del Mercado y Mas Rentable Del Negocio Inmobiliario PDFDocument8 pagesTotallia - El Secreto Mejor Escondido Del Mercado y Mas Rentable Del Negocio Inmobiliario PDFCésar BocanegraPas encore d'évaluation

- 1 - Forex Básico - Qué Es Forex PDFDocument5 pages1 - Forex Básico - Qué Es Forex PDFChristian Alvarez SalazarPas encore d'évaluation

- INTRO - Plan de NegociosDocument21 pagesINTRO - Plan de NegociosJuan José Santamaria GarcíaPas encore d'évaluation

- Bienes RaícesDocument5 pagesBienes RaícesGean Carlos Infante QuintosPas encore d'évaluation

- Español Guide-to-Real-Estate-Investing Ya EstaDocument337 pagesEspañol Guide-to-Real-Estate-Investing Ya Estadiego2190100% (1)

- Grupo Visión Inmobiliaria JdoDocument36 pagesGrupo Visión Inmobiliaria JdoJuan David Oquendo RuizPas encore d'évaluation

- Claves para La Inversion InmobiliariaDocument41 pagesClaves para La Inversion InmobiliariaJennifer L MartinezPas encore d'évaluation

- Inversiones InmobiliariasDocument4 pagesInversiones InmobiliariasOng ValmorPas encore d'évaluation

- El Superbanco Adam LeborDocument393 pagesEl Superbanco Adam LeborTomas Tor0% (1)

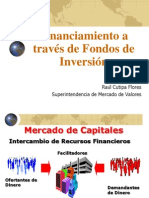

- Cutipa - Financiamiento A Través de Fondos de InversiónDocument28 pagesCutipa - Financiamiento A Través de Fondos de InversiónSergio SaavedraPas encore d'évaluation

- Fundamentos de La Gestión Inmobiliaria PDFDocument29 pagesFundamentos de La Gestión Inmobiliaria PDFMartinInfantePas encore d'évaluation

- Diplomado Bienes RaicesDocument14 pagesDiplomado Bienes RaicesYoheriammysPas encore d'évaluation

- Manual para Empezar A Invertir MoneyFest 2023Document21 pagesManual para Empezar A Invertir MoneyFest 2023chancarloshumberto31Pas encore d'évaluation

- Curso de Bienes Raices 01Document7 pagesCurso de Bienes Raices 01Teresa Severino Tejada100% (1)

- Inmobiliare 118Document180 pagesInmobiliare 118ramonramosmPas encore d'évaluation

- Cómo Afecta El Valor La Utilidad Funcional de Una ResidenciaDocument3 pagesCómo Afecta El Valor La Utilidad Funcional de Una ResidenciaIng Migdoel Rodriguez-TasadorPas encore d'évaluation

- Modulo InmobiliarioDocument10 pagesModulo InmobiliarioHector Andres Piñones GonzalezPas encore d'évaluation

- Libro de Bolsillo - Cómo Ser Un Inversor ExitosoDocument36 pagesLibro de Bolsillo - Cómo Ser Un Inversor ExitosoEstela IngalaPas encore d'évaluation

- Estrategias Digitales InmobiliariasDocument45 pagesEstrategias Digitales InmobiliariasIsraelGonzalezMorenoPas encore d'évaluation

- Administración y Gestión InmobiliariaDocument12 pagesAdministración y Gestión InmobiliariaSandra Natalia BancoPas encore d'évaluation

- Inst. Financieras NO BancariasDocument13 pagesInst. Financieras NO BancariasDavid VasquezPas encore d'évaluation

- Finanzas Personales 2Document31 pagesFinanzas Personales 2Pamcito BackPas encore d'évaluation

- La Guía Imprescindible para Nuevos Inversionistas - InvrtirDocument34 pagesLa Guía Imprescindible para Nuevos Inversionistas - InvrtirWalter Pillihuamán ZambranoPas encore d'évaluation

- BBVA Situación Inmobiliaria MexicoDocument41 pagesBBVA Situación Inmobiliaria Mexicobegos23Pas encore d'évaluation

- Banca MultipleDocument43 pagesBanca MultipleRikrdo SicruPas encore d'évaluation

- Curso - Guía Práctica de Dirección de Oficinas y Agencias InmobiliariasDocument18 pagesCurso - Guía Práctica de Dirección de Oficinas y Agencias InmobiliariasCarlos Amaya ArellanoPas encore d'évaluation

- Ebook InversionPasiva V5Document62 pagesEbook InversionPasiva V5Óscar GutiérrezPas encore d'évaluation

- Ideas para Negocios Inmobiliarios PDFDocument6 pagesIdeas para Negocios Inmobiliarios PDFApolo Peru0% (1)

- Guia para Invertir en Bienes RaicesDocument2 pagesGuia para Invertir en Bienes RaicesJulián Andrés Moreno PeñaPas encore d'évaluation

- Trabajo Final - EdrielleDocument47 pagesTrabajo Final - EdrielleLuMa CRPas encore d'évaluation

- Marketing Digital en Redes SocialesDocument9 pagesMarketing Digital en Redes SocialesNicole VillafañePas encore d'évaluation

- Evaluación #2 Metodo de CasoDocument8 pagesEvaluación #2 Metodo de CasoAngelo Marcelo Garcia SozaPas encore d'évaluation

- Sistemas y Mercados FinancierosDocument77 pagesSistemas y Mercados FinancierosEnrique Ceteris ParibusPas encore d'évaluation

- Capitulo 2Document6 pagesCapitulo 2Ela LeonPas encore d'évaluation

- Contabilidad Financiera II: Morena Guadalupe Colorado de HernándezDocument38 pagesContabilidad Financiera II: Morena Guadalupe Colorado de HernándezTony RodasPas encore d'évaluation

- Escasez de RecursosDocument2 pagesEscasez de RecursosFabiola NazarPas encore d'évaluation

- Tesis Incubadora de Empresas UtcDocument36 pagesTesis Incubadora de Empresas UtcIvan RamirezPas encore d'évaluation

- Lectura 7Document21 pagesLectura 7contableanzPas encore d'évaluation

- CV Rodolfo Garcia Ingeniero Civil Industrial 2017 V1 General Carta PDFDocument4 pagesCV Rodolfo Garcia Ingeniero Civil Industrial 2017 V1 General Carta PDFfernandoPas encore d'évaluation

- Antecedentes de La ReingenieríaDocument24 pagesAntecedentes de La ReingenieríaJuan Carlos RamirezPas encore d'évaluation

- GESTIÓN EMPRESARIAL (Monografia)Document15 pagesGESTIÓN EMPRESARIAL (Monografia)Maria SalbarreyPas encore d'évaluation

- Criterios OnuDocument23 pagesCriterios OnuMaria Fernanda Mantilla CardozoPas encore d'évaluation

- Objetivos SMARTDocument15 pagesObjetivos SMARTcarolinaPas encore d'évaluation

- Trabajo Final Plan de NegociosDocument88 pagesTrabajo Final Plan de NegociosFabiola Carvajal ReyesPas encore d'évaluation

- Actividad de Aprendizaje 17,2Document7 pagesActividad de Aprendizaje 17,2Jeffer SaenzPas encore d'évaluation

- Código de ÉticaDocument3 pagesCódigo de ÉticasammygalvisPas encore d'évaluation

- Las 9SDocument27 pagesLas 9SJesus BedoyaPas encore d'évaluation

- Mi Plan Definitivo de Generación de Riqueza - DESDE CERO para Poner en Marcha Hoy MismoDocument28 pagesMi Plan Definitivo de Generación de Riqueza - DESDE CERO para Poner en Marcha Hoy MismoRosa GPas encore d'évaluation

- Liderazgo Ético para La Responsabilidad Social EmpresarialDocument5 pagesLiderazgo Ético para La Responsabilidad Social EmpresarialFrancisco Gallegos RanillaPas encore d'évaluation

- Unidad 3 Actividad 1Document9 pagesUnidad 3 Actividad 1Anonymous v645JL5TGWPas encore d'évaluation

- Actividad 1 Seguridad InformaticaDocument4 pagesActividad 1 Seguridad InformaticaARNOLD FARITH ORTIZ GOMEZPas encore d'évaluation

- Manufacturera Record PDFDocument15 pagesManufacturera Record PDFgonzalesedgarPas encore d'évaluation

- El Trabajo en Equipo Ensayo DefinitivoDocument9 pagesEl Trabajo en Equipo Ensayo DefinitivoYamile Jaramillo CarmonaPas encore d'évaluation

- Entregable 1Document12 pagesEntregable 1Andrea CabreraPas encore d'évaluation

- Inventarios 2 de Octubre 2017Document10 pagesInventarios 2 de Octubre 2017Christian Panduro VelaPas encore d'évaluation

- Juguería Disfruta - EDICIONDocument26 pagesJuguería Disfruta - EDICIONDiego Jara Villena100% (1)

- Evaluacion y Auditoria de La Gestion de PersonasDocument5 pagesEvaluacion y Auditoria de La Gestion de PersonasKimberly EstradaPas encore d'évaluation

- TALLER 1 CONTABLE POST SEMANA SANTA GR 1Document6 pagesTALLER 1 CONTABLE POST SEMANA SANTA GR 1Alejandro LopezPas encore d'évaluation