Vous aimerez peut-être aussi

- Deducción de Gastos de ViajeDocument6 pagesDeducción de Gastos de ViajeRafael Carsolio100% (1)

- Contratación de Trabajadores ExtranjerosDocument38 pagesContratación de Trabajadores Extranjeroscarlos tolentinoPas encore d'évaluation

- Procedimientos de AcopioDocument15 pagesProcedimientos de AcopioAnanías CoriPas encore d'évaluation

- PAPELETA DE PERMISO X HorasDocument1 pagePAPELETA DE PERMISO X HorasRobehuil KentPas encore d'évaluation

- Descripciones Inspector de SeguridadDocument1 pageDescripciones Inspector de SeguridadMayker JosePas encore d'évaluation

- Reglamento Interno de Trabajo Incimmetv3Document27 pagesReglamento Interno de Trabajo Incimmetv3Aldair alarcon floresPas encore d'évaluation

- Formato Perfil de CargoDocument35 pagesFormato Perfil de Cargomaria nuñezPas encore d'évaluation

- BrochureDocument9 pagesBrochureCamila TatisPas encore d'évaluation

- Manual de Cargos DGJPDocument405 pagesManual de Cargos DGJPAcosta NellyPas encore d'évaluation

- SB CO 01 Código de VestimentaDocument4 pagesSB CO 01 Código de VestimentaSilvia ClaresPas encore d'évaluation

- Código de Ética Zima Seguridad Ltda: A Quién Aplica Este CodigoDocument9 pagesCódigo de Ética Zima Seguridad Ltda: A Quién Aplica Este CodigoCamila TatisPas encore d'évaluation

- Planilla de Retroactivos - 2021Document1 pagePlanilla de Retroactivos - 2021Raider MedranoPas encore d'évaluation

- Auditoria Financiera Propiedad Planta y EquipoDocument27 pagesAuditoria Financiera Propiedad Planta y EquipoLEIDYPas encore d'évaluation

- Matriz Iai LV&C 2019Document5 pagesMatriz Iai LV&C 2019shirley lino marcelianoPas encore d'évaluation

- Formularios Recursos HumanosnuevosDocument10 pagesFormularios Recursos HumanosnuevosEGDetailingPas encore d'évaluation

- Formato Reposicion de Viaticos 07-01-2012Document3 pagesFormato Reposicion de Viaticos 07-01-2012Iván RomeroPas encore d'évaluation

- Pendiente Vacunacion 9112 - 23-11-2021Document21 pagesPendiente Vacunacion 9112 - 23-11-2021carlos eduardoPas encore d'évaluation

- Formato de Descuento FotocheckDocument1 pageFormato de Descuento FotocheckSteve UcPas encore d'évaluation

- Seguros de Vida en El PerúDocument6 pagesSeguros de Vida en El PerúMASSIELL DALISSAPas encore d'évaluation

- Cdigo de Vestimenta UnileverDocument6 pagesCdigo de Vestimenta UnileveralbertuPas encore d'évaluation

- Controles de IngenieriaDocument20 pagesControles de IngenieriaLuz Angela Henao NavarroPas encore d'évaluation

- Ba - PR - SP - 002Document18 pagesBa - PR - SP - 002Mariano SVPas encore d'évaluation

- Directiva para El Otorgamiento de ViaticosDocument24 pagesDirectiva para El Otorgamiento de ViaticosLAURO JODY FLORES VELASQUEZ100% (1)

- Hoja de Ruta para Ingreso de PersonalDocument1 pageHoja de Ruta para Ingreso de PersonalRicardo HuancaPas encore d'évaluation

- 03.formato Papeleta de SalidaDocument1 page03.formato Papeleta de SalidaLeunamPas encore d'évaluation

- Descripcion de Puesto Auxiliar de DistribuciónDocument3 pagesDescripcion de Puesto Auxiliar de DistribuciónMiguel SotoPas encore d'évaluation

- RIT-FCHV2Document47 pagesRIT-FCHV2televes peruPas encore d'évaluation

- Desvinculación ConstrucciónDocument19 pagesDesvinculación ConstrucciónJosue AsurzaPas encore d'évaluation

- RISST - Reglamento Interno de Seguridad y Salud en El TrabajoDocument60 pagesRISST - Reglamento Interno de Seguridad y Salud en El TrabajoHector Aldair Valle RiveraPas encore d'évaluation

- Cuadro de AccidentalidadDocument7 pagesCuadro de AccidentalidadluismmendozaaPas encore d'évaluation

- Sistema de Gestión de La SSTDocument57 pagesSistema de Gestión de La SSTCristian ErazoPas encore d'évaluation

- Acta de Proceso de Eleccion - SSTDocument3 pagesActa de Proceso de Eleccion - SSTYaquisita ArCePas encore d'évaluation

- Descansos Renumerados FinalDocument12 pagesDescansos Renumerados FinalSthefanyPas encore d'évaluation

- Carta de Presentacion Del Postulante.... LidiaDocument6 pagesCarta de Presentacion Del Postulante.... LidiaLeticia Romero TorresPas encore d'évaluation

- Autorizacion para Tratamiento y Transferencia de Datos PersonalesDocument1 pageAutorizacion para Tratamiento y Transferencia de Datos Personalesdaniela mirandaPas encore d'évaluation

- Mamani Cutisaca Juan AntonioDocument6 pagesMamani Cutisaca Juan AntonioJhon CruzPas encore d'évaluation

- Rendicion de Caja ChicaDocument8 pagesRendicion de Caja ChicaPJ TicPas encore d'évaluation

- SGSSO-DPR-P-004 Procedimiento de Control de Ingreso y Salida de ObrasDocument8 pagesSGSSO-DPR-P-004 Procedimiento de Control de Ingreso y Salida de ObrasCesar Rubilar SanhuezaPas encore d'évaluation

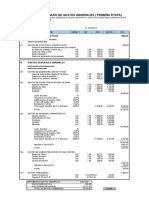

- Gastos GeneralesDocument2 pagesGastos Generalesaldo gustavo uribe melgarPas encore d'évaluation

- Plan de Fatiga y Somnolencia PDFDocument15 pagesPlan de Fatiga y Somnolencia PDFefeboceanPas encore d'évaluation

- DC - Mantenimiento y LimpiezaDocument6 pagesDC - Mantenimiento y LimpiezaMónica Pariaco VegasPas encore d'évaluation

- Encuesta de Servicios Excel 361Document12 pagesEncuesta de Servicios Excel 361Sergio LoayzaPas encore d'évaluation

- Fase 1 Organización SG SSTDocument45 pagesFase 1 Organización SG SSTelva ginonPas encore d'évaluation

- Tipo y Clasificación de Los ExtintoresDocument23 pagesTipo y Clasificación de Los ExtintoresMarvin AzPas encore d'évaluation

- Procedimiento de Retiro PersonalDocument2 pagesProcedimiento de Retiro PersonalHarold RamirezPas encore d'évaluation

- Al Mace NistaDocument4 pagesAl Mace NistaMAYRA ALEJANDRA VEGAPas encore d'évaluation

- Manual de Perfiles de Cargos Por CompetenciasDocument34 pagesManual de Perfiles de Cargos Por CompetenciasD'todito San FcoPas encore d'évaluation

- Contrato Individual de Trabajo EventualDocument1 pageContrato Individual de Trabajo EventualEdgardo RoveresPas encore d'évaluation

- Formato DDJJ Viaticos-RrhhDocument4 pagesFormato DDJJ Viaticos-RrhhNelly CépedaPas encore d'évaluation

- Recursos Humanos - MOFDocument12 pagesRecursos Humanos - MOFPaul Ortiz GonzalesPas encore d'évaluation

- Medicion Del Clima LaboralDocument10 pagesMedicion Del Clima LaborallizetPas encore d'évaluation

- Formato de ViaticosDocument5 pagesFormato de ViaticosLuis ChuquiPas encore d'évaluation

- Política de Entrega de Descansos MédicosDocument2 pagesPolítica de Entrega de Descansos Médicosnelida ramos floresPas encore d'évaluation

- Carta Compromiso Devengación Curso de Capacitación Financiado Por El Ministerio de Educación-Universidad de Melbourne-AlataDocument1 pageCarta Compromiso Devengación Curso de Capacitación Financiado Por El Ministerio de Educación-Universidad de Melbourne-AlataGalo Guillermo Quirumbay RodríguezPas encore d'évaluation

- 4.1.1 Organigrama y ResponsabilidadesDocument2 pages4.1.1 Organigrama y ResponsabilidadesCristhian Benito Aguilar RosilloPas encore d'évaluation

- Descripcion de Funciomnes de Area de Recursos HuamanosDocument4 pagesDescripcion de Funciomnes de Area de Recursos HuamanosMOISES NOE YUPANQUI CARBAJALPas encore d'évaluation

- Formato Caja Chica ReintegroDocument5 pagesFormato Caja Chica Reintegrojose luis dorantesPas encore d'évaluation

- Matriz de Indicadores % Del Cumplimiento Plan Estrategico de Seguridad VialDocument5 pagesMatriz de Indicadores % Del Cumplimiento Plan Estrategico de Seguridad VialAlejandra LoperaPas encore d'évaluation

- Lir - Artículo 37 - Inciso RDocument16 pagesLir - Artículo 37 - Inciso RRayssita espinozaPas encore d'évaluation

- Tratamiento Fiscal de Los Gastos de ViajeDocument4 pagesTratamiento Fiscal de Los Gastos de ViajeDavid BarbarachPas encore d'évaluation

- Estudio Topografico Cerro El CastilloDocument18 pagesEstudio Topografico Cerro El CastilloRosas Cruz David HenryPas encore d'évaluation

- Diseño Construcción y Mantenimiento de Gasoductos y Oleoductos4Document1 pageDiseño Construcción y Mantenimiento de Gasoductos y Oleoductos4Anonymous 7PI9vu1rPas encore d'évaluation

- Diagrama de Mollier o Diagrama PHDocument4 pagesDiagrama de Mollier o Diagrama PHanthonyPas encore d'évaluation

- Formato de Inspección de EPP PDFDocument1 pageFormato de Inspección de EPP PDFCRISTINA100% (2)

- Ejemplo Carta de VentaDocument5 pagesEjemplo Carta de Ventaprivados100% (1)

- Practica Secador de CharolasDocument13 pagesPractica Secador de CharolasPedro LazaroPas encore d'évaluation

- MRV0009 ADENDA Rev0 FinalDocument254 pagesMRV0009 ADENDA Rev0 FinalEsteban RetamalPas encore d'évaluation

- DL 1432 TXT Actualizado SN Programación Multianual y Gestión de InversionesDocument12 pagesDL 1432 TXT Actualizado SN Programación Multianual y Gestión de InversionesLUIS NT BELTRAN BERROCALPas encore d'évaluation

- Pts Procedimiento Trabajo en Caliente SoldaduraDocument17 pagesPts Procedimiento Trabajo en Caliente SoldaduraruthPas encore d'évaluation

- Mayte Orellan Lucas AccesoDocument4 pagesMayte Orellan Lucas AccesogermyPas encore d'évaluation

- Ejercicio Ataupillco 2019Document13 pagesEjercicio Ataupillco 2019Susan Huamani PeñaPas encore d'évaluation

- Entrevista Investigacion CientificaDocument2 pagesEntrevista Investigacion CientificaNéstor Andres Agreda YepezPas encore d'évaluation

- Directivas de Aeronavegabilidad - Status ADDocument1 pageDirectivas de Aeronavegabilidad - Status ADJesus TellezPas encore d'évaluation

- Apertura Alteración de Filiciación, Falsa Declaración, Falsedad IdeológicaDocument5 pagesApertura Alteración de Filiciación, Falsa Declaración, Falsedad IdeológicaLeninPaulPas encore d'évaluation

- Analisis FodaDocument1 pageAnalisis FodaKatherine CorderoPas encore d'évaluation

- Analisis Ley de Probidad Del Curso de Derecho Administrativo IIDocument8 pagesAnalisis Ley de Probidad Del Curso de Derecho Administrativo IIKevin PalaciosPas encore d'évaluation

- Canales y Trade MarketingDocument153 pagesCanales y Trade MarketingArturo NavarroPas encore d'évaluation

- Trabajo Práctico #7 TUBO DE RAYOS FILIFORMESDocument6 pagesTrabajo Práctico #7 TUBO DE RAYOS FILIFORMESPedro VarettoPas encore d'évaluation

- Format CPP Sellador PDFDocument1 pageFormat CPP Sellador PDFAnthony BMPas encore d'évaluation

- Plan de Tesis Silupu-RamosDocument24 pagesPlan de Tesis Silupu-RamosPercy RamosPas encore d'évaluation

- Promociones 4° Semana Julio 2023-1Document51 pagesPromociones 4° Semana Julio 2023-1Mayra Antonella Benitez MinoPas encore d'évaluation

- Tema5. Fuentes de Corriente y Cargas Activas.Document14 pagesTema5. Fuentes de Corriente y Cargas Activas.saiwor100% (3)

- El Proceso DesicionalDocument19 pagesEl Proceso DesicionalMilton NCPas encore d'évaluation

- Asiento ContablesDocument13 pagesAsiento ContablesAle AndradePas encore d'évaluation

- Unidad 9 y 10Document11 pagesUnidad 9 y 10Valeria Bohorquez GonzalezPas encore d'évaluation

- Tarea N°2 Conflicto Tía MaríaDocument19 pagesTarea N°2 Conflicto Tía MaríaHéctor QuiñonezPas encore d'évaluation

- Anexo 3 Muy Imp Caso-Neck-NeckDocument55 pagesAnexo 3 Muy Imp Caso-Neck-NeckDamaris ScafaruPas encore d'évaluation

- Dinamizadoras U1 - Caso Practico U1Document4 pagesDinamizadoras U1 - Caso Practico U1William Gómez RuanoPas encore d'évaluation

- Ratificación Denuncia AmbientalDocument2 pagesRatificación Denuncia Ambientalvalerianosecundino100% (1)

- Seleccion de Procesos Potenciales de Recuperacion Mejorada y Analogias Mundiales2 PDFDocument15 pagesSeleccion de Procesos Potenciales de Recuperacion Mejorada y Analogias Mundiales2 PDFHeron Gachuz MuroPas encore d'évaluation