Académique Documents

Professionnel Documents

Culture Documents

Métodos de Avaliação de Risco em Projetos

Transféré par

Humberto UdiaCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Métodos de Avaliação de Risco em Projetos

Transféré par

Humberto UdiaDroits d'auteur :

Formats disponibles

MTODOS DE AVALIAO DE RISCO EM PROJETOS

Marcelo Cardoso Mesquita de Souza

Este trabalho apresenta uma reviso bibliogrfica dos principais aspectos tericos sobre anlise de risco em projetos, passando para uma breve anlise da construo de modelos, simulaes e aprofundando no Mtodo de Monte Carlo. 1. Tcnicas de Avaliao de Projeto A avaliao de projetos de investimentos comumente envolve um conjunto de tcnicas que buscam determinar sua viabilidade econmica e financeira, considerando um determinado custo de oportunidade. Desta forma, normalmente esses parmetros so medidos pelo Payback (prazo de retorno do investimento inicial), pela TIR (Taxa Interna de Retorno) e/ou pelo VPL (Valor Presente Lquido) (CASAROTTO e KOPPITKE, 2000). Contudo, poucas so as anlises formais sobre os riscos que envolvem os fluxos de caixa de um projeto, para isto, a forma mais comum d-se pelo uso da anlise de sensibilidade, que procura envolver uma simulao dos resultados obtidos para os vrios patamares de custo do capital e/ou taxa de crescimento de receitas (BRUNI, FAM e SIQUEIRA, 1998). O Payback ou prazo de retorno de um projeto a extenso de tempo necessria para que seus fluxos de caixa nominais cubram o investimento inicial. (DAMODARAN, 2002) Tem como principais pontos fracos: no considerar o valor do dinheiro no tempo, no considerar todos os capitais do fluxo de caixa, no ser uma medida de rentabilidade do investimento (LAPPONI, 2000) e exigir um limite arbitrrio de tempo para a tomada de deciso (ROSS, WESTERFIELD e JORDAN, 1998). possvel incluir o custo de oportunidade no clculo do payback, resultando no que se convenciona chamar de payback descontado (LAPPONI, 2000). Dada as suas limitaes e no obstante a sua simplicidade muito mais provvel que as empresas empreguem o perodo de payback de um investimento como uma norma auxiliar na tomada de decises sobre investimentos utilizando-o seja como um parmetro limitador (prazo mximo de retorno) sobre a tomada de decises, seja para escolher entre projetos que tenham desempenho igual em relao regra bsica de deciso (DAMODARAN, 2002). A TIR Taxa Interna de Retorno aquela taxa de desconto que iguala os fluxos de entradas como os fluxos de sadas de um investimento. Com ela procura-se determinar uma nica taxa de retorno, dependente exclusivamente

Extrado de: SOUZA, Marcelo C. Mesquita de. Quantificao das Incertezas na Avaliao de Projetos: O Modelo Utilizado na Agncia de Fomento do Estado da Bahia. 2004. 134f. Dissertao (Mestrado em Engenharia de Produo) Programa de Psgraduao em Engenharia de Produo, Universidade Federal de Santa Catarina, Florianpolis. Mestre em Engenharia da Produo, Administrador, Professor Universitrio e Gerente de Microfinanas da Agncia de Fomento do Estado da Bahia - DESENBAHIA. e-mail: mesquita@desenbahia.ba.gov.br

dos fluxos de caixa do investimento, que sintetize os mritos de um projeto (ROSS, WESTERFIELD e JORDAN, 1998). O Valor Presente Lquido a ferramenta mais utilizada pelas grandes empresas na anlise de investimentos (COPELAND e ANTIKAROV, 2001) e consiste em calcular o valor presente dos demais termos do fluxo de caixa para som-los ao investimento inicial, utilizando para descontar o fluxo uma taxa mnima de atratividade (CASAROTTO e KOPITTKE, 2000). Tanto o payback, como a TIR e o VPL so calculados a partir de fluxos de caixa projetados que tentam retratar as condies econmicas e financeiras do projeto. Os projetos de investimentos tm seus fluxos de caixa construdos com estimativas. Quanto maior for o tamanho e a complexidade do projeto, maiores sero as dificuldades de realizar as estimativas e, portanto, maiores podero ser os erros das estimativas (LAPPONI, 2000). Segundo Lapponi (2000) deve-se sempre, ao realizar uma anlise de investimentos, levar em considerao que: As estimativas e os resultados do investimento no so conhecidos com certeza. As estimativas do fluxo de caixa do projeto de investimento so valores esperados, definidos utilizando algum critrio. Os resultados do VPL ou da TIR do fluxo de caixa, tambm sero valores esperados. Quanto maior for a disperso de cada estimativa ao redor de seu valor esperado maior poder ser a disperso de cada resultado do fluxo de caixa. Essa incerteza o risco do projeto gerado pelas disperses das estimativas esperadas (LAPPONI, 2000).

Para determinao de riscos de investimentos, inmeras tcnicas podem ser utilizadas, entre estas, a utilizao do Mtodo de Monte Carlo no clculo da variabilidade do VPL de um projeto.

2.

Lidando com Risco e Incerteza

2.1. Anlise de Sensibilidade A Anlise de Sensibilidade consiste em estudar o efeito que a variao de um dado de entrada pode ocasionar nos resultados. Quando uma pequena variao num parmetro altera drasticamente a rentabilidade de um projeto, diz-se que o projeto muito sensvel a este parmetro (CASAROTTO e KOPPITKE, 2000). Normalmente, na anlise de sensibilidade, temos a estimativa mais provvel, a otimista e a pessimista. O VPL do projeto calculado para cada uma dessas hipteses.

O mtodo apresenta como desvantagem considerar as variveis do projeto como independentes entre si, o que normalmente no verdadeiro. 2.2. Cenrios Normalmente as variveis no so independentes , como supe a anlise de sensibilidade ao mudar o valor de uma varivel por vez e mantendo as demais com seus valores mais provveis. Na realidade, as variveis esto relacionadas entre si. A anlise de cenrios procura examinar algumas combinaes consistentes, do ponto de vista tcnico, econmico e financeiro, e seu efeito conjuin to no projeto.

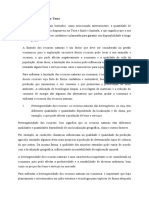

2.3. rvores de Decises rvore de deciso um instrumento de anlise que propicia melhores condies ao decisor de visualizar os riscos, as opes e as vantagens financeiras das diversas alternativas de ao.

Sim Caso Exemplo aceita o acordo? 975 Perde No VERDADEIRO 0 Soluo judicial 975 Em dinheiro Ganha 50,0% 0 Recebe 1.650 Vende penhora de bens 50,0% 0 Leilo 1.300 Adjudica 50,0% 1.300 13% 1.300 50,0% 1.300 13% 1.300 50,0% 2.000 25% 2000 50,0% 300 50% 300 FALSO 800 0 800

Deciso Evento Fim da alternativa

Figura 1 - Modelo de rvore de Deciso

A resoluo clssica de uma rvore de deciso consiste em, comeando do seu ponto final, multiplicar o valor de cada ramo pela sua probabilidade, at se chegar raiz da rvore. O somatrio destes produtos o Valor Esperado para a rvore.

VE = ((((0,5 1.300) + (0,5 1.300) 0,5) + (0,5 2.000 )) 0,5) + (0,5 800 ) = 975

A utilizao de valores determinsticos em uma rvore de deciso uma soluo sub-tima no mnimo por trs razes: (KOLLER, 2000) Ao trabalhar com valores determinsticos uma nica assuno errada para o valor de uma alternativa pode fazer com que o calculo da rvore oferea um resultado intil. A utilizao de valores determinsticos gera um resultado tambm determinstico e no uma faixa de possveis valores.

Este ponto particularmente grave, pois, sendo o valor esperado um nmero mdio possvel que a volatilidade das variveis aumente sem que este seja alterado (COPELAND e ANTIKAROV, 2001). A assuno de correlao zero entre as variveis

Copeland e Antikarov (2001) consideram que a abordagem decisria atravs de rvores de deciso, de modo geral, dar respostas erradas por pressupor uma taxa de desconto constante ao longo de toda a rvore de deciso. Segundo estes autores, a abordagem da rvore de decises transgride a lei do preo nico, que diz que dois ativos que tm exatamente o mesmo retorno em qualquer situao so substitutos perfeitos e, portanto devem ter exatamente o mesmo preo, de forma a impedir lucros por arbitragem. J Andrade (2000) aponta os seguintes cuidados a serem tomados para que uma rvore de deciso seja um instrumento eficaz de auxlio na tomada de deciso: A rvore deve ser simples e conter somente as informaes necessrias, de forma a permitir uma comunicao fcil e completa; Os modelos para anlise de risco e sensibilidade devem ser, dentro do possvel, simples e fceis de compreender, para que seus resultados sejam bem aceitos; As pessoas que vo decidir devem ser envolvidas no processo de anlise, de forma a assegurar que: - Estejam presentes todas as estratgias que devem ser analisadas; - O nvel de modelagem seja correto, sem simplificaes ou complicaes desnecessrias; - Os resultados obtidos sejam bem compreendidos e discutidos. 2.4. O Tratamento Matemtico convencional Para realizar-se o tratamento do fluxo de caixa em condies de risco deve-se considerar este como sendo dado pela seqncia de valores futuros representados pela seguinte relao: {Fj}j=1,n = {F1, F2, ..., Fn}, onde tais valores so variveis aleatrias, independentes e identicamente distribudas com uma funo probabilstica g(Fj). A estes valores, deve-se considerar tambm uma taxa de desconto pr-determinada i% ao perodo (SECURATO, 1993). Sendo assim, poder-se-ia fazer a distribuio discreta de probabilidade representando os fluxos de caixa e suas respectivas probabilidades de ocorrncia (SECURATO, 1993).

Fj P(Fj)

fj,1 P(fj,1)

fj,2 P(fj,2)

...

fj,n P(fj,n)

Figura 2: Distribuio das Funes (Securato, 1993)

(BRUTSHER,1999)(DANTAS,1996). (1 + i ) j A esperana do VPL dos fluxos de caixa futuros ser expressa por: n E[ F ] j E[VPL] = (BRUTSHER, 1999) (DANTAS, 1996). j j =1 (1 + i )

j =1

Cada VPL ser dado por: VPL =

Fj

O risco do projeto, ser expresso sob a forma do desvio padro destes fluxos n Var[ F ] j de caixa, : Var[VPL] = (BRUTSHER, 1999) (DANTAS, 1996). 2j j =1 (1 + i ) Desta forma, o clculo do risco do projeto dado em funo dos riscos individuais (SECURATO, 1993). 2.5. Opes Reais e Anlise de Projetos Os mtodos tradicionais de anlise de investimento, como o VPL e a TIR vem sendo alvo de importantes questionamentos nos ltimos anos, ao mesmo tempo em que uma nova abordagem baseada nas similaridades entre oportunidades de investimentos e opes financeiras vem sendo proposta como alternativa (RIGOLON, 1999). Esta nova abordagem conhecida como Anlise de Opes Reais (ROA Real Options Analysis) permite captar a flexibilidade para reagir a eventos incertos, existente nos projetos. Esta flexibilidade decorrente da existncia de opes tais como o abandono aps a fase de planejamento, a expanso ou prorrogao e o deferimento da deciso de investir, cada uma dessas opes possui valor que deve ser adicionado ao valor do fluxo de caixa descontado. Assim as ferramentas tradicionais, como VPL e TIR geralmente subestimam o valor do projeto (COPELAND e ANTIKAROV, 2001) (RAPPAPORT e MAUBOUSSIN, 2002). O valor das opes reais, assim como das opes financeiras depende das seguintes cinco variveis (COPELAND e ANTIKAROV, 2001) (RAPPAPORT e MAUBOSSIN, 2002): 1. Valor do projeto: o valor presente do fluxo de caixa livre esperado para o projeto. 2. Custo do exerccio da opo: o investimento adicional necessrio ao exerccio da opo. 3. Volatilidade do projeto: medida de variabilidade potencial do valor futuro do projeto. 4. Prazo de vencimento da opo: prazo durante o qual a empresa pode deferir uma deciso de investimento sem perder uma oportunidade. 5. Taxa de retorno livre de risco: no necessrio o uso de uma taxa de desconto ajustada ao risco, pra valorar o projeto, porque se capta o risco do projeto atravs da varivel volatilidade diretamente. Copeland e Antikaravov (2001) apontam ainda como uma sexta varivel os fluxos de caixa perdidos para os concorrentes que j completaram o investimento.

Para o clculo do valor das opes reais existem alguns modelos j bastante difundidos pela literatura como o binomial ou o de Black-Scholes. A anlise de opes reais apresenta-se, portanto, como uma poderosa ferramenta na avaliao de projetos. Seu enfoque, entretanto o enfoque do investidor e no do credor. Rigolon (1999) entretanto, prope a utilizao desta abordagem na anlise de crdito, particularmente o crdito de longo prazo. Argumenta, Rigolon (1999), que a natureza de opo da oportunidade de investir relevante apenas no caso dos financiamentos de longo prazo, onde a irreversibilidade e a baixa liquidez aumentam o risco. O enfoque permitiria, segundo Rigolon (1999), identificar o melhor momento para financiar um investimento ou, alternativamente, estimar a taxa de retorno requerida para o investimento imediato.

3.

A construo de modelos

Modelo uma abstrao ou representao de um sistema real, uma idia ou objeto (EVANS e OLSON, 1998). Alguns modelos so prescritivos, determinam uma poltica tima (ex: programao linear) e outros so descritivos, isto , descrevem as relaes e disponibilizam informaes para avaliao. (Ex: modelos de teoria das filas). (EVANS e OLSON, 1998). Modelos descritivos so utilizados para explicar o comportamento dos sistemas, para prever eventos futuros a partir de entradas do processo de planejamento e para ajudar os decisores a escolherem a melhor soluo ou desenho do sistema (EVANS e OLSON, 1998). Os modelos tambm podem ser determinsticos ou probabilsticos. Nos modelos determinsticos todas as informaes so conhecidas ou assumidas como conhecidas, com certeza.(CASAROTTO e KOPPITKE, 2000). Nos modelos probabilsticos algumas informaes so descritas como distribuies de probabilidades. Modelos podem ainda ser discretos ou contnuos. Tal dicotomia se refere ao tipo de varivel do modelo. Tambm se refere a como as variveis do modelo mudam com o passar do tempo. O primeiro passo da modelagem identificar as variveis do problema. Posteriormente definir as relaes entre as variveis, as condies e restries do sistema, de forma a possibilitar a construo de um modelo que represente, o mais fielmente possvel, sua operao no mundo real. A construo do modelo consiste na formulao das equaes que devem representar as interrelaes do sistema e no estabelecimento de limites de variao de resultados e valores(ANDRADE, 2000). Andrade (2000) qualifica a modelagem como a parte mais difcil do processo de simulao, pois, para que os modelos representem bem os sistemas preciso levar em conta todas as relaes importantes, tanto entre as variveis internas do sistema quanto entre este e o meio que o cerca.

O modelo permite manipulaes que seriam inviveis no sistema real que ele representa, devido ao custo ou impossibilidade de realiz-las (ANDRADE, 2000). J Motta e Calba (2002) definem a modelagem como uma arte, onde se busca o equilbrio entre uma impossvel reproduo completa da realidade e uma simplificao excessiva que venha a prejudicar a aplicabilidade, na prtica, das respostas obtidas com o experimento do modelo. Depois de definido o modelo determinstico, possvel a aplicao da simulao.

4. O Processo de Simulao

Uma simulao compreende a utilizao de uma representao ou modelo de sistema real para analisar o comportamento ou desempenho deste sistema, respeitando todas as regras e condies reais a que o sistema esta submetido. Simulaes so modelos descritivos, cuja estrutura pode ser representada como mostra a figura 3:

Entradas Sadas

Decises e Variveis Incontrolveis

Modelo de Simulao

Medida de Performance do Comportamento

Figura 3 -Estrutura de modelos descritivos (Evans, 1998).

O modelo de simulao propriamente um conjunto de suposies ou princpios que define o sistema ou problema. Ou ainda, como define Ingalls (2002): simulao o processo de projetar modelos dinmicos de sistemas dinmicos com o propsito de entender o comportamento do sistema ou de avaliar estratgias operacionais deste (INGALLS, 2002). A simulao como tcnica de anlise de sistemas e de decises de problemas, vem sendo utilizada ha bastante tempo ao longo da histria. Dezenas de aplicaes de simulao esto a nossa volta, tais como: previso do tempo, simuladores de vo, tticas militares, trajetrias de foguetes (EVANS e OLSON, 1998). Segundo Evans e Olson (1998), o processo de simulao consiste em cinco passos essenciais: 1. Desenvolver o modelo conceitual do sistema ou problema em estudo. Definir o problema, identificar as metas e objetivos do estudo, determinar a importncia das variveis de entrada e definir as medidas de sadas. Alm disso, podemos incluir a descrio lgica do sistema cujo estudo

est se iniciando. Modelos de simulao devem ser o mais simples possvel, com foco nos fatores crticos. 2. Construir o modelo de simulao Desenvolver frmulas e/ou equaes, coletando todas as informaes necessrias, a serem utilizadas em cada varivel e definir a forma de registrar os resultados. Isto implica em desenhar uma planilha e desenvolver um programa computacional. 3. Provar e validar o modelo Provar refere-se ao processo de assegurar que o modelo est livre de erros lgicos. Validar assegurar que o modelo uma representao razovel do atual sistema ou problema. Estes so passos importantes para dar credibilidade ao modelo de simulao e ganhar aceitao pelos gestores e outros usurios. Para provar o modelo utilizam-se algumas tcnicas padro de engenharia de software, tal como construir e programar o modelo em pequenos mdulos depurando cada mdulo antes de coloc-los juntos. O modelo pode ser revisto por especialistas, usando hipteses simplificadas, ento os resultados podem ser comparados com os encontrados atravs de solues analticas, usando um conjunto de dados reais e checando se correspondem aos resultados reais e rastreando em toda a extenso do modelo todos os seus detalhes lgicos. A Validao assegurando que o modelo uma boa representao da realidade pode ser vista de algumas perspectivas diferentes: Validade Aparente consiste em perguntar a especialistas se o modelo e/ou resultados so razoveis, isto pode incluir a comparao da estrutura do modelo de simulao com o sistema presente, focando a ateno nas ligaes entre as pequenas partes do modelo. Recursos grficos computacionais podem auxiliar enormemente neste esforo. Um enfoque til, s vezes chamado de Validao por Dados Histricos compara as sadas do modelo processando dados histricos com um sistema real, usando os mesmos dados como entradas. Validade dos Dados inclui assegurar que todos os dados de entrada e as distribuies de probabilidade so verdadeiramente representativos do sistema existente que foi modelado. Isto acarreta testes estatsticos de excelncia de ajuste ou anlise de sensibilidade das sadas em relao s variaes das entradas. No existe um procedimento especfico para selecionar diferentes tcnicas de verificao e validao, entretanto extremamente importante que algum mtodo ou ambos, validao e verificao sejam utilizados. 4. Desenhar ensaios com o modelo Determinar os valores das variveis controlveis a serem estudadas ou as questes que devem ser respondidas a fim de atingir os objetivos dos decisores. 5. Realizar os experimentos e analisar os resultados.

Rodar a simulao para obter as informaes requeridas. Pode ser necessrio retornar ao primeiro passo e levantar novas informaes ou realizar modificaes no modelo, portanto, simulao um processo evolutivo que deve envolver no somente os analistas e quem desenvolve o modelo, mas tambm os usurios dos resultados. (EVANS e OLSON, 1998). Especificamente a modelagem proposta para anlise de risco de projetos de investimento deve levar em considerao trs pontos: (GREY, 1995). Volume total de recursos necessrios para o investimento proposto; Cronograma de implantao do projeto; Nvel de atividade e fluxo de caixa futuro.

Particularmente o cronograma de implantao, no que diz respeito ao cumprimento dos prazos torna a estimativa mais complexa porque alm da varincia da estimativa em si, existem as ligaes lgicas (e, ou, se) entre as diversas etapas da implantao do projeto. Existem processos subseqentes que esto condicionados ao cumprimento de uma determinada etapa.

5. A Simulao de Monte Carlo

A Simulao ou Mtodo de Monte Carlo pode ser conceituado como um mtodo de simulao estatstica e mtodos de simulaes estatsticas podem ser definidos em termos gerais como qualquer mtodo que utilize uma seqncia de nmeros randmicos para gerar a simulao. O Mtodo de Monte Carlo vem sendo utilizado h sculos, mas somente nas ltimas dcadas esta tcnica ganhou status de mtodo numrico completamente desenvolvido e habilitado a tratar das mais complexas aplicaes. Monte Carlo atualmente utilizado em diversos campos, da simulao de complexos fenmenos fsicos como a conduo da radiao na atmosfera terrestre e a simulao de processos subnucleares esotricos de alta energia a situaes bem mais triviais como um jogo de Bingo. Os mtodos de simulao estatstica podem ser diferenciados dos mtodos numricos convencionais, onde geralmente so aplicadas equaes parciais diferenciais que definem algum sistema fsico ou matemtico subjacente. Em muitas aplicaes de Monte Carlo, o processo fsico simulado diretamente e no necessrio escrever as equaes diferenciais que descrevem o comportamento do sistema. A nica exigncia que o sistema seja descrito por Funes Densidade de Probabilidade (FDP). Uma vez definidos as FDPs a simulao de Monte Carlo pode proceder amostragem aleatria para as FDPs. algumas interaes so realizadas e o resultado desejado dado em funo da mdia obtida das diversas observaes. Para realizar o processo de amostragem necessrio possuir algum mtodo de gerao de nmeros aleatrios, uniformemente distribudos no intervalo

10

[0,1]. Os resultados destas amostras randmicas ou interaes devem ser acumulados de maneira apropriada para produzir o resultado desejado, mas a caracterstica fundamental do MMC usar tcnicas de amostragem randmica para chegar soluo do problema. O mtodo de Monte Carlo fornece solues aproximadas a uma variedade de problemas matemticos atravs de testes (experimentos) de amostragens estatsticas em computador. O mtodo aplica-se extraordinariamente bem tanto a problemas absolutamente no probabilsticos, assim como a problemas com estrutura inerentemente probabilstica. Somente isso no daria ao mtodo de Monte Carlo vantagem sobre outros mtodos de aproximao. Entretanto, entre todos os mtodos numricos que conta com n-pontos de avaliao num espao m-dimensional para produzir solues aproximadas, o MMC tem o erro absoluto de suas estimativas diminuindo a n-1/2 , enquanto todas as outras tm erro absoluto de estimativa decrescendo a n-1/m no mximo. Esta propriedade da ao MMC uma considervel vantagem na eficincia computacional quando m, o tamanho do problema aumenta. (FISHMAN, 1995). 5.1. Histrico do Mtodo de Monte Carlo O MMC teve trs desenvolvimentos histricos distintos, mas relacionados, nas cincias matemticas: jogos de escolha motivaram os matemticos dos sculos XVII e XVIII a considerar que os resultados de eventos sucessivos formavam uma seqncia randmica de eventos. Observando que a mdia de uma funo de variveis aleatrias contnuas tomava a forma de uma integral, estatsticos dos sculos XIX e do incio do sculo XX, posteriormente reconheceram que, em princpio, nmeros sacados aleatoriamente, podiam ser transformados de acordo com regras prescritas e derivar uma soluo aproximada de uma integral de um problema que intrinsecamente no possui qualquer contedo probabilstico.(National Bureau of Standards 1951, p.40 apud FISHMAN, 1995). No fim do sculo XIX, desenvolveu-se a segunda linha de questionamento, quando Lord Rayleigh mostrou que o caminho aleatrio em uma dimenso (one-dimensional random walk) sem barreiras absorventes (absorbing barriers) pode fornecer uma soluo aproximada para a equao diferencial parablica. A terceira linha surge durante a segunda guerra mundial, quando cientistas precisavam resolver problemas de difuso de nutrons. Nesta terceira fase, surge o nome Monte Carlo, durante o desenvolvimento do Projeto Manhattam na segunda guerra mundial, quando Stanislaw Ulam e John Von Neuman, buscavam uma metodologia para estudo do comportamento da trajetria do tomo durante sua fisso. O nome foi sugerido por Nicholas C. Metroplis, doutor em fsica que trabalhava junto com Neuman e Ulam, por causa da similaridade entre a simulao estatstica e os jogos de azar e por ser a capital de Mnaco o centro do jogo. Metropolis e Ulam publicaram o primeiro trabalho sobre o Mtodo de Monte Carlo, em 1949, no Journal of the American Statistical Association, intitulado The Monte Carlo Method. (PILANA, 2001). Em finanas o primeiro artigo sugerindo a aplicao do mtodo de Monte Carlo foi em 1964, quando David Hertz (1964), publicou, na Harvard Business Review, um artigo intitulado Risk analysis in capital investiment, onde sugeria a utilizao do mtodo de Monte Carlo em avaliaes de projetos, como forma de

11

determinar o risco inerente a cada projeto. Este artigo provocou grande repercusso no meio acadmico tornando-se assunto obrigatrio em todas as disciplinas de negcios e finanas. Artigos e livros, sobre o assunto foram publicados e a apologia a Monte Carlo continuou at 1972, quando Lewellen e Long (1972) publicam o artigo Simulation Versus Single-Value Estimates in Capital Expenditure Analysis, onde questionam a capacidade do mtodo de fornecer informao relevante e a relao custo benefcio do mtodo (NAWROCKI, 2001). 5.2. Conceito fundamental Conforme Andrade (1998) o mtodo de Monte Carlo baseia-se num conceito estatstico simples. Seja x uma varivel aleatria com as seguintes caractersticas: Funo de distribuio de probabilidade f(x) Funo cumulativa de probabilidade F(x) Se definirmos uma nova varivel y = F(x), esta tem uma distribuio uniforme sobre o intervalo fechado [0,1]. Assim como a funo cumulativa de probabilidades representa as caractersticas aleatrias da varivel em questo, a funo y = F(x) uma relao entre duas variveis: Varivel x, com distribuio aleatria prpria. Varivel y, com distribuio uniforme, entre 0 e 1. (ANDRADE, 2000). 5.3. Procedimento O mtodo de Monte Carlo consiste nos seguintes passos: Dada a funo cumulativa de probabilidade da varivel em simulao F(x), toma-se um nmero gerado aleatoriamente, no intervalo (0,1) ou (0 a 100). Usando a funo cumulativa de probabilidades, determinar o valor da varivel x que corresponde ao nmero aleatrio gerado (ANDRADE, 1998). Exemplo: f(x) Distribuio normal com = 7,00 e = 0,7

Normal(7,00;0,70)

0.8

0.4

0.0 3.0 4.4 5.8 7.2 8.6 10.0

Figura 4 - Funo densidade Normal com mdia 7 e desvio padro 0,7

O gerador de nmero aleatrios gera o nmero 0,5 no intervalo fechado (0,1) que quando plotado sobre a funo cumulativa indica a valor 7,00 para a varivel aleatria F(x) Funo cumulativa de probabilidades

12

Normal(7,00;0,70)

1.0

0.5

0.0 3.0 4.4 5.8 7.2 8.6 10.0

Figura 5 - Funo Normal acumulada com mdia 7 e desvio padro 0,7

A parte fundamental de um processo de simulao a construo do modelo. A definio dos valores e eventos incertos e como eles se relacionam tarefa do analista e determinante fundamental da qualidade do resultado. Os mecanismos de gerao de nmero aleatrios, acumulao dos resultados e gerao de relatrio so suportados por softwares j suficientemente validados (figura 6) (GREY, 1995).

Descrio das Incertezas de Valores e Eventos

Definido pelo Analista Suportado pelo Software

Determinao das relaes entre Valores e Eventos

Anlise

Mecanismo para gerao de Nmeros aleatrios

Acumulao Dos Resultados

Apresentao de Relatrio

Figura 6 - Elementos da simulao (adaptado de Grey, 1995)

A realizao da Simulao de Monte Carlo pode ser esquematicamente definida em trs etapas, conforme figura 7: Gera nmero aleatrio para as Variveis Calcula o Modelo Registra o Resultado no Mapa

Figura 7 - Esquema do processo de Simulao de Monte Carlo

13

A partir da construo do conjunto de distribuies de freqncia e da definio de suas inter-relaes possvel, atravs da utilizao de softwares, realizar centenas ou milhares de interaes e armazenar os resultados destas interaes (figura 8), criando desta foram uma distribuio de freqncia dos resultados obtidos (a(s) varivel (is) definida como de sada) (figura 9).

1

Min. MP Max.

10.0000

1 2 1

1

1

Min.

Min.

Min.

Min.

MP

Max.

Min.

MP MP

MP

Max. Max.

Max.

Max. Max.

2 1

...............

3 2

2

2

Min.

MP MP

Min.

MP

Min.

Min.

Max. MP

MP

MP MP Max.

Max.

Max.

Max. Max.

1

Min. MP

3 ........ 3

3

3

Min.Min.

Min. MP Max. .....................................

Min. MP

MP

Min.

Max.

Max. MP

Max. ........ ..................................... ............... n........ ..................................... ............... Min. MP ........ ..................................... Max. ............... ........ 3 ..................................... ............... Min. MP Max. n Min. MP Max. n Min. MP Max. n Min. ..................................... MP Max. ............... n ........

Min.

Min.

MP

Max.

n

Min. MP Max.

Resultado Armazena

Figura 8 - Simulao de Monte Carlo O Processo (adaptado de Grey, 1995).

Forecast: VPL 10.000 Trials

,033

Frequency Chart

418 Outliers

333

,025

249,7

,017

166,5

,008

83,24

,000 -116.942 -22.012 72.918 167.848 262.778

Figura 9 - Distribuio de freqncia da varivel de sada VPL

14

A partir da distribuio de freqncia da varivel de sada pode-se medir a rea de interesse desta distribuio. No caso especfico medimos, novamente com o apoio do software, a parte da distribuio que representa VPLs negativos (VPL<0). (figura 10)

Forecast: VPL 10.000 Trials

,024

Frequency Chart

205 Outliers

239

,018

179,2

,012

119,5

,006

59,75

,000 -255.677 -147.048 -38.419 70.209 Certainty is 46,71% from -Infinity to 0 178.838

Figura 10 Anlise da Distribuio de freqncia da varivel de sada VPL 46,71% de probabilidade de VPL < 0

5.4. Principais componentes do algoritmo: ! Funes Distribuio de probabilidades Uma distribuio de probabilidades uma distribuio de freqncias relativas para os resultados de um espao amostral; mostra a proporo das vezes em que a varivel aleatria tende a assumir cada um dos diversos valores. (STEVENSON, 1981) Um sistema deve ser descrito por um conjunto de Funes de Distribuio de Probabilidades. A identificao apropriada das distribuies de probabilidade dos dados de entrada um importante elemento na modelagem para simulaes Freqentemente, para identificar estas distribuies necessrio realizar anlises empricas ou histricas dos dados e adequar esses dados distribuio. Outras vezes, os dados no esto disponveis e ser necessrio selecionar a distribuio adequada e seus parmetros a partir do julgamento do analista (EVANS e OLSON, 1998). ! Gerador de Nmeros Aleatrios Uma fonte de nmeros aleatrios, uniformemente distribudos em um intervalo deve estar disponvel. Em realidade os nmeros gerados por mtodos computacionais so pseudoaleatrios, porem, hoje os recursos existentes permitem gerar sries to longas (milhes de nmeros) para estes nmeros pseudo randmicos que cientificamente eles so aceitos como se fossem nmeros verdadeiramente aleatrios. Para a aplicabilidade do MMC nos clculos desejados na anlise dos riscos de projetos de investimentos, podem ser usados os seguintes critrios de aleatoriedade dos nmeros gerados em computador: a) uniformemente distribudos; b) estatisticamente independentes; c)

15

! !

reprodutveis, a fim de permitir comparao entre programas; d) no repetibilidade da srie no intervalo de interesse; e) velocidade de gerao; f) utilizao de memria mnima do computador na gerao (COSTA e AZEVEDO apud SHIMIZU, 1996). Regra de Amostragem Apesar do termo Monte Carlo ser utilizado como sinnimo de simulao, no strito sensu ele refere-se ao processo de seleo amostral. Neste ponto dois so os processos mais utilizados: o Monte Carlo Sorteia variveis aleatrias uniformemente entre toda a faixa de valores possveis. o Latin Hypercube Assume que a distribuio de probabilidade esta dividida em intervalos com probabilidades iguais de sorteio. um mtodo mais preciso do que o de Monte Carlo j que utiliza amostras de toda a faixa de distribuio de maneira mais consistente. (EVANS e OLSON, 1998). Scoring Os resultados devem ser acumulados de forma a gerar a distribuio de resultados. Erro de Estimativa funo do nmero de interaes. O tamanho da amostra ou o nmero de interaes da simulao afeta a qualidade do resultado. A medida que o nmero de interaes aumenta a mdia e o desvio padro tendem a estabilizar-se (figura 18). O erro padro da mdia dado por: epm =

Onde: = desvio padro da amostra n = nmero de interaes

Mdia e desvio versus nm ero de interaes 15000

Mdia e desvio

10000 5000 0 0 50 100 150 200 250

Nmero de simulaes

mdia

desvio

Figura 11 - Estabilizao da mdia e do desvio a partir do n de interaes

! !

Tcnicas de Reduo de Varincia - Mtodos para reduzir a varincia da soluo estimada. Reduzem o tempo computacional. Paralelizao e Vetorizao Algoritmos que permitem ao mtodo de Monte Carlo ser implementado eficientemente em arquiteturas avanadas de computador.

5.5. A matemtica subjacente ao mtodo de Monte Carlo Teorema do Limite Central Este teorema assegura que a soma ou a mdia de variveis aleatrias independentes, as quais podem ser ou no normalmente distribudas, se

16

aproximaro de uma distribuio normal quando o nmero de variveis aleatrias aumentar. (DAMODARAN e BERNSTEIN, 2000). Podemos resumir o Teorema do Limite Central a duas assertivas: 1. Se a populao sob amostragem tem distribuio normal, a distribuio das mdias amostrais tambm ser normal para todos os tamanhos de amostra. 2. Se a populao bsica no-normal, a distribuio de mdias amostrais ser aproximadamente normal para grandes amostras. (STEVENSON, 1981). Correlaes entre variveis Freqentemente as variveis utilizadas, nos modelos, no so independentes. De fato, a maioria delas mantm algum nvel de correlao entre as variveis e temporal. A correlao medida da seguinte forma:

r=

onde:

Cov( x, y ) x y

Cov =

1 ( xi x ) ( y i y ) n

x = varx

1 2 ( xi x ) n importante observar que desconsiderar as correlaes existentes conduz a resultados onde o risco subestimado (NERSESIAN, 2000). varx =

5.6. Anlise Estatstica dos Dados A maior dificuldade na aplicao de modelos de simulao, no est na operao do algoritmo, posto que hoje os softwares permitem faz-lo com segurana e rapidez. O grande problema est na definio dos parmetros de entrada do modelo. Basicamente existem duas situaes: quando existem dados (sries histricas) disponveis e quando no existem. 5.6.1. Dados Disponveis Quando existem dados disponveis possvel realizar testes de aderncia. Testes de aderncia servem para verificar se a distribuio de freqncia emprica ou observada, em questo, aproxima-se de determinada distribuio de probabilidades e se isso passa em um teste de hipteses (MOTTA e CALBA, 2002). Deve-se considerar que tal mtodo est fundamentado em duas suposies (VEIGA, 2000): ! A distribuio levantada com os dados j incorridos representa a variabilidade do fenmeno analisado;

17

E que este fenmeno manter sua estrutura no futuro (figura 12).

passado frequncias relativas

fenmeno estacionrio

futuro probabilidades

Figura 12 Estimando probabilidades com dados passados (VEIGA, 2000).

Existem softwares que realizam testes de aderncia dos dados, apontando a funo terica que melhor se ajusta aos dados. Exemplos destes softwares so: O BESTFIT da Palisade Corporation e o BATCH FIT da Decisioneering Inc. Os mais conhecidos testes de aderncia so: ! Qui-quadrado

onde:

t i0 X = t i0 i =1 t i = a freqncia absoluta observada na amostra para k classes,

k 2 i

(t

t i0 = a freqncia absoluta que ser a esperada se a hiptese a respeito da forma da distribuio for verdadeira.

! !

Kolmogorov-Smirnov o teste mais apropriado para pequenas amostras. Anderson-Darling Tem um enfoque similar ao Kolmogorov-Smirnov, exceto pela ponderao dada s caudas que maior que as faixas mdias. indicado quando se necessita uma funo que melhor se adapte nos extremos das caudas.

5.6.2. Dados no disponveis Quando no h dados disponveis, pode-se consultar especialistas, como consultores externos organizao, ou algum expert no assunto. Nesta hiptese utilizam-se probabilidades subjetivas, fruto do julgamento e crenas pessoais. esta, hoje, a grande questo em discusso quando se trata de Simulao de Monte Carlo. O foco, hoje, volta-se para a qualidade das informaes que determinam as distribuies de probabilidades. Alguns autores como Clemen e Reilly (2001), Curry (2002), Savage (1996), e Grey (1995) esto convencidos que possvel representar qualquer situao atravs de distribuies uniformes ou triangulares, quando da ausncia de srie de dados.

18

5.7 A Diferenciao entre Risco e Incerteza Uma situao dita de Risco quando se conhece a exata distribuio de probabilidades de cada um dos eventos possveis relacionados tomada de deciso. Por outro lado, uma situao considerada como de Incerteza quando no temos conhecimento objetivo da distribuio de probabilidades para um evento futuro, utilizando para isso conhecimento acumulado de experincias passadas.(S, 1999). 5.8. A Escola Bayesiana Na cincia estatstica existe uma diviso bsica no que diz respeito utilizao de probabilidades subjetivas para resultados de eventos futuros. A chamada Escola Clssica afirma que o uso de probabilidades subjetivas no oferece nenhum resultado coerente. J a escola chamada bayesiana, considera impossvel ignorar as probabilidades subjetivas. Os bayesianos alegam que o uso das probabilidades subjetivas justificvel uma vez que qualquer informao que se tenha sobre determinado assunto, quando usada adequadamente, possibilita maiores acertos do que os resultados obtidos de uma deciso sobre um assunto do qual nada se sabe (S, 1999). 5.9. O uso do julgamento na modelagem Segundo Evans e Olson (1998) quando no se dispe de informaes empricas, tem-se que utilizar o julgamento para determinar as distribuies que sero as entradas do modelo. Neste ponto o conhecimento sobre o comportamento das diferentes distribuies ajuda a estimativa. Entretanto, em muitos casos no se dispe sequer de uma idia de qual distribuio usar. Atravs do julgamento de especialistas possvel definir um intervalo [a,b] no qual se acredita que a varivel deve se situar. possvel ento, modelar este julgamento atravs de trs tipos de distribuio: 1) Se no existe razo para acreditar que qualquer valor dentro deste intervalo tem uma probabilidade de ocorrncia maior do que outros, ento uma escolha apropriada pode ser uma distribuio uniforme. 2) Se acredita-se que existe um valor c entre a e b que mais provvel de ocorrer que os outros a distribuio triangular deve ser utilizada. 3) Se existe alguma razo para estimar um valor mdio m alm do valor mais provvel c, deve-se ento utilizar uma distribuio beta com e definidos da seguinte forma: (EVANS e OLSON, 1998).

(m a ) (2c a b ) (c m ) (b a )

(b m ) (m a )

Grey (1995) discorda da utilizao da funo beta, para determinao de probabilidades subjetivas, ele alega a necessidade de construir modelos to simples quanto possveis e diretamente relacionados com as informaes fornecidas pelos especialistas envolvidos e nos mesmos termos que eles esto acostumados. Assim, eles daro credibilidade aos resultados. Para Grey (1995)

19

quando trabalhamos com probabilidades unicamente distribuies triangulares.

subjetivas,

devemos

utilizar

Na mesma linha de Grey, Savage (1996) acredita que possvel modelar qualquer distribuio como triangular, especificando os valores mnimo, mximo e mais provvel, gerando assim, uma significante melhora na condio de falta de informao emprica. 5.10 Probabilidade Subjetiva Quando a probabilidade representa um nvel de crena pessoal sobre o resultado de um evento especfico, estamos adotando uma interpretao subjetiva. (CLEMEN e REILLY, 2001). A avaliao subjetiva da incerteza tem sido um importante elemento na anlise de decises. A tendncia bsica da moderna anlise de decises que julgamentos subjetivos sob incerteza podem ser feitos em termos de probabilidade (CLEMEN e REILLY, 2001). Entretanto o uso de probabilidades subjetivas requer o conhecimento dos heursticos e suas tendncias. 5.11 Heursticos e Armadilhas Psicolgicas Nossas mentes criam mecanismos inconscientes para lidar com a complexidade inerente vida. Estes mecanismos so chamados heursticos e so teis a um grande nmero de situaes.(HAMMOND, KEENEY e RAIFFA, 1999). Exemplo de processo heurstico o mecanismo que nossas mentes usam para avaliar distncias, que relaciona a nitidez e a proximidade. Quanto mais ntido parece um objeto mais prximo deve estar. Quanto mais indefinido mais distante. Embora bastante teis no dia a dia, a maioria dos mecanismos heursticos, entretanto, no segura. Pode-se identificar uma longa srie de falhas na maneira como pensamos. Algumas tomam a forma de desvios na percepo sensorial. Outras, a de julgamentos tendenciosos. Outras ainda se manifestam simplesmente como anomalias irracionais do pensamento. O que torna todas estas falhas to perigosas a sua invisibilidade. Pelo fato de que a maioria delas est solidamente enraizada em nosso processo de raciocnio, deixa-se de reconhec-las mesmo quando se torna vtima. (HAMMOND, KEENEY e RAIFFA, 1999) Hammond, Keeney e Raiffa (1999), chamam estas falhas de pensamento de armadilhas psicolgicas e no obstante seja impossvel livrar nossas mentes delas, pode-se aprender a compreend-las e compensar sua existncia. Um trabalho que tem sido referenciado na maioria dos textos sobre o assunto o artigo publicado em 1974, por Amos Tversky e Daniel Kahneman, intitulado Judgment under Uncertainty: Heuristics and Biases. Neste texto os autores

20

apresentam trs processos heursticos empregados quando realizamos julgamentos em condies de incerteza: ! ! ! Representatividade (Representativeness) geralmente empregado quando necessitamos julgar a probabilidade de um objeto ou evento qualquer, pertencer a uma determinada classe ou processo; Viabilidade de um caso ou cenrio (Availability of instances or scenarios) freqentemente empregado quando necessitamos avaliar a frequencia de uma classe ou a plausibilidade de um desenvolvimento especfico; Ajuste decorrente de uma ncora (Adjustment from an anchor) geralmente empregado em predies numricas quando avaliamos valores importantes.

Tversky e Kahneman apresentam uma relao de armadilhas psicolgicas que afetam cada um destes heursticos, e que conduzem a avaliaes e predies incorretas. A compreenso destes heursticos e das armadilhas que se pode incorrer quando se est empregando cada um deles de suma importncia quando se necessita utilizar probabilidades subjetivas, posto que no se podem eliminar estes erros, a sua conscincia pode permitir suas compensaes. (HAMMOND, KEENEY e RAIFFA, 1999) Expem-se a seguir algumas destas armadilhas e possveis tcnicas para minimizar seus efeitos: A armadilha da ncora: apegar-se demasiado primeira idia. Ao refletir sobre uma deciso, a mente d relevncia demasiada primeira informao que recebe. Impresses, idias, estimativas ou dados iniciais funcionam como ncora para a reflexo subseqente.(HAMMOND, KEENEY e RAIFFA, 1999, pg.171) O indivduo que faz a projeo toma como base um determinado nmero histrico para o qual atribui peso demasiado e este passa a funcionar como ncora, impedindo que o responsvel pelas estimativas considere com a devida importncia outros fatores.Principalmente em situaes caracterizadas por mudanas repentinas, a ncora histrica capaz de levar a previses insatisfatrias e, por sua vez, a escolhas mal orientadas. (HAMMOND, KEENEY e RAIFFA, 1999) Este tipo de armadilha muito comum na projeo de fluxos de caixa. Hammond, Keeney e Raiffa (1999), sugerem a utilizao das seguintes tcnicas como forma de reduzir o impacto da influncia do efeito das ncoras, posto que elimin-lo impossvel: ! Observar sempre uma questo atravs de diferentes perspectivas. Tentar utilizar pontos de partida e mtodos alternativos, em vez de se agarrar e permanecer com a primeira linha de pensamento que ocorrer.

21

! ! !

Aps explorar vrios caminhos, ajustar quaisquer diferenas nas implicaes que eles trazem. Pensar sobre o problema a decidir por si prprio antes de consultar os outros, evitando assim as ncoras que as idias alheias possam representar. Buscar informao e opinies com uma variedade de pessoas, para expandir a base de referncia, e levar a mente em novas direes. Ser cuidadoso para no fornecer ncoras queles de quem solicita informao e aconselhamento. Informe-os o mnimo possvel sobre suas idias, estimativas e decises provisrias. Se voc falar demais, pode simplesmente receber de volta seus prprios conceitos anteriores (que a essa altura se tornaram ncoras para seu conselheiro). Preparar-se bem antes de negociar. Assim ficar menos suscetvel a tticas que o ancoram.

A armadilha do satus quo: manter o que vem sendo feito. A maior parte dos agentes de decises exibem firme predisposio no sentido de alternativas que perpetuem a situao vigente.(HAMMOND, KEENEY e RAIFFA, 1999, pg.172) Hammond, Keeney e Raiffa (1999), lembram que a manuteno da ordem vigente pode verdadeiramente ser a melhor escolha, mas esta no deve ser escolhida simplesmente por ser a ordem vigente. Apresentam ainda Hammond, Keeney e Raiffa (1999), as seguintes tcnicas para reduo ao apelo da manuteno do status quo: ! ! ! ! ! ! Relembrar sempre seus objetivos, e examinar de que modo seriam eles atendidos pela situao atual. Talvez se descubra que os elementos da situao vigente so incompatveis com aqueles objetivos. Nunca pensar no status quo como nica alternativa. Identificar outras opes e utiliza-as como contrapesos, avaliando com cautela os prs e contras. Analisar se a preferncia persistiria caso a alternativa da situao presente no fosse o status quo. Evitar exagerar o esforo ou o custo envolvido em alterar a ordem vigente. Testar rigorosamente a situao atual. No comparar simplesmente pelo que contra o que as alternativas seriam. A realidade pode tambm se modificar, juntamente com o status quo. Se vrias alternativas forem claramente superiores ordem estabelecida, no decidir manter tudo como est pelo fato de que escolher a melhor alternativa representaria grande esforo. Obrigue-se a escolher uma.

A armadilha do capital empatado: proteger decises j tomadas Tendemos a fazer escolhas de modo a justificar decises anteriores, ainda que estas j no paream mais vlidas.(HAMMOND, KEENEY e RAIFFA, 1999, pg. 174) As decises passadas criam custos afundados investimento

22

de tempo ou dinheiro que so irrecuperveis. Tais custos so irrelevantes para a deciso presente. Ou como nos lembram Hammond, Keeney e Raiffa (1999): As decises somente influenciam o futuro, no o passado.(HAMMOND, KEENEY e RAIFFA, 1999, pg. 174) Estimando probabilidades subjetivas Clemen e Reilly (2001) apresenta trs mtodos bsicos de estimar probabilidades subjetivas: No primeiro mtodo o decisor simplesmente, avalia diretamente respondendo a pergunta: qual a sua expectativa quanto probabilidade do evento ocorrer? O segundo mtodo consiste em perguntar sobre as apostas que o decisor estaria inclinado a fazer. A idia encontrar uma quantia especfica para ganhar ou perder tal que o decisor esteja indiferente s apostas considerando que o valor esperado destas o mesmo. Dadas estas condies possvel encontrar uma probabilidade. Supe-se um jogo entre duas equipes (A e B) e admite-se que o decisor seja indiferente a qualquer uma das seguintes apostas: Aposta 1: Ganha $X se A ganhar Perde $Y se A perder Aposta 2: Perde $X se A ganhar Ganha $Y se A perder

Bahia Ganha X Aposta no Bahia Bahia Perde -Y

Bahia Ganha -X Aposta contra o Bahia Bahia Perde Y

Figura 13 - rvore de deciso representativa da estimativa da probabilidade subjetiva via o mtodo da aposta. (CLEMEN e REILLY, 1996)

As apostas 1 e 2 so simtricas. So lados opostos da mesma aposta. Se o decisor indiferente entre as apostas 1 e 2, ento, no seu julgamento, os valores esperados devem ser iguais:

X P( A Ganhar ) Y [1 P( A Ganhar )] = X P( A Ganhar ) + Y [1 P( A Ganhar )]

Que implica em:

2{X P( A Ganhar ) Y [1 P( A Ganhar )]} = 0

dividindo por 2 e expandindo:

23

X P( A Ganhar ) Y + Y P( A Ganhar ) = 0 ( X + Y ) P( A Ganhar ) Y = 0

P( A Ganhar ) =

Y X +Y

O enfoque da aposta para estimar probabilidades, apresenta alguns problemas: primeiramente, muitas pessoas, simplesmente no gostam da idia de aposta. Para estas pessoas o enfoque pode ser inadequado. As maiorias das pessoas so avessas ao risco. Portanto as apostas devem considerar pequenas quantias para que a questo da averso ao risco no interfira. Finalmente o enfoque da aposta tambm presume que fazendo a aposta individualmente no pode fazer outras apostas no evento especfico, ou em eventos relacionados. Ou seja, no possvel se proteger de perdas (hedging). O terceiro mtodo adota como estratgia um experimento de reflexo, no qual o decisor compara dois jogos de loteria cada qual com um prmio diferente.

Prmio

Vitria Ganha Loteria 1 Vitria Perde 20,0% 80,0%

1 Ms de Frias no Hava

1 Cerveja

P Loteria 2 (loteria de referncia) (1-P)

80,0%

1 Ms de Frias no Hava

20,0%

1 Cerveja

Figura 14 - rvore de deciso representativa da estimativa da probabilidade subjetiva via o mtodo da loteria. (CLEMEN e REILLY, 1996)

5.12. Principais crticas ao mtodo de Monte Carlo Em um artigo publicado, no Journal of Financial Planning, em novembro de 2001, David Nawrocki Ph.D., professor de finanas da Universidade de Villanova na Pennsylvania critica duramente o emprego da simulao de Monte Carlo em finanas, afirmando que: Simulao de Monte Carlo na melhor das hipteses e muito difcil de implementar e na pior pode levar a decises incorretas. Segundo Nawrocki, o problema reside basicamente no conjunto de premissas tipicamente adotado na SMC, que assume distribuies normais e coeficientes de correlao zero, premissas essas que no so representativas dos mercados financeiros (NAWROCKI, 2001). Em seu artigo Nawrocki referencia autores como Lewellen e Long (1972), Philippatos (1973), Myers (1976) e Rubinstein (1981), cujos trabalhos tambm

24

questionam a eficcia prtica do mtodo, devida grande dificuldade de estabelecer distribuies de freqncia das variveis, bem como as correlaes serial e entre-variveis. Ainda segundo Nawrocki, Rubinstein estabeleceu os critrios que definiriam quando apropriado usar a simulao de Monte Carlo. Os quais seriam: A impossibilidade ou custo excessivo par obteno de informaes O sistema observado muito complexo muito difcil obter uma soluo analtica impossvel ou extremamente custoso validar matematicamente os experimentos

6. O Apoio Computacional na Simulao

Com o surgimento dos computadores digitais por volta de 1950 e 1960, iniciouse a programao computacional utilizando as linguagens FORTRAN para simulaes mais complicadas. Outros programas com o mesmo propsito surgiram (GPSS, SIMSCRIPT, SLAM e SIMAN) facilitando os processos de simulao. (KELTON, SADOWSKI e SADOSKI, 1998) Atualmente diversos aplicativos (softwares) de simulaes esto disponveis no mercado, a exemplo de: Crystal Ball da Decisoneering, @ Risk da Palisade Corporation e o Xlsim. Todos acessveis do ponto de vista tecnolgico e econmico, podendo ser utilizados em computadores pessoais com timas performances. Com algumas variaes estes softwares possuem no mnimo as seguintes caractersticas: Simulao de Monte Carlo - Calcula mltiplos cenrios de um modelo em planilha, automaticamente; Conjunto de distribuies de probabilidades Permite transformar as variveis determinsticas em probabilsticas; Grficos das projees Mostra o resultado das simulaes; Anlise de sensibilidade e grfico Tornado Identifica as variveis de entrada mais crticas e apresenta suas correlaes com as variveis de sada; Rotina de ajuste de distribuies a partir de uma sere de dados realiza testes de aderncia a fim de definir qual a distribuio que mais se ajusta srie; Correlaes Modela dependncias entre incertezas de variveis de entrada; Gerador de relatrios e grficos - Geram relatrios estatsticos com dados e grficos dos resultados e das premissas adotadas; Controle de preciso - Controla o nvel de confiana dos resultados O surgimento destes softwares e de mquinas com alta performance, capazes de processarem rapidamente milhares de simulaes e acumularem os resultados destas interaes, a alta velocidade e a um custo relativamente baixo foi fator determinante para viabilizar a aplicao da Simulao de Monte Carlo em um grande nmero de situaes do dia a dia.

25

Referncias

ANDRADE, Eduardo L. Introduo a Pesquisa Operacional. 2 ed. Rio de Janeiro: LTC, 2000. BRUNI, Adriano Leal; FAMA; Rubens; SIQUEIRA; Jos de Oliveira. Anlise do risco na avaliao de projetos de investimento: uma aplicao do mtodo de Monte Carlo. In Caderno de pesquisas em Administrao. So Paulo V.1 n 6 1 trim./98. BRUTSHER, Snia M. Anlise de Investimentos e Projetos. Braslia. EdUNB, 1999. CASAROTTO Filho, Nelson; KOPITTKE, Bruno H. Anlise de investimentos. 9ed. So Paulo: Atlas, 2000. CLEMEN, Robert T.; REILLY, Terence. Making hard decisions with nd DecisionTools 2 rev. ed. USA, Duxbury, 2001. COPELAND, Tom E.; ANTIKAROV, Vladimir. Opes Reais: um novo paradigma para reinventar a avaliao de investimentos. Traduo de Maria Jos Cyhlar. Rio de Janeiro: Campus, 2001 CURRY, Renwick E. The Problems with The Problems with Monte Carlo Simulation 2002. DAMODARAN, Aswath Finanas Corporativas Aplicadas Manual do Usurio. Traduo Jorge Ritter.- Porto Alegre: Bookman, 2002. DAMODARAN, Aswath; BERNSTEIN, Peter L. Administrao de Investimentos. Traduo: Cyro C. Patarra e Jos Carlos Barbosa dos santos. Porto Alegre: BookMan, 2000. DANTAS, Antonio. Anlise de Investimentos e Projetos. Braslia. EdUNB, 1996. EVANS, JAMES R.; OLSON, DAVID L.. Introduction to Simulation and Risk Analysis. Prentice Hall, Upper Saddle River, , New Jersey - 1998. FISHMAN, George S. Monte Carlo Concepts, Algorithms and applications. USA: Springer, 1996 GREY, Stephen. Practical Risk Assessment for Project Management. England: John Wiley & Sons Ltd., 1995. HAMMOND, John S.; KEENEY, Ralph L.; RAIFFA, Howard. Decises Inteligentes: como avaliar alternativas e tomar a melhor deciso; traduo de Marcelo Filardi Ferreira. Rio de Janeiro: Campus, 1999. HERTZ, David B. Risk Analysis in Capital Investment republished in Harvard Business Review, september october, 1979. INGALLS, Ricki G. Introduction to simulation. Proceedings of the 2002 Winter Simulation Conference. KELTON, W.; SADOWSKI, R.; SADOWSKI, D. Simulation with Area. McGrawHill,1998. KOLLER, Glenn R. Risk modeling for determining value and decision making. Washington, D.C.: Chapman & Hall/CRC, 2000. LAPPONI, Juan Carlos Projetos de investimento: construo e avaliao do fluxo de caixa: modelos em Excel. So Paulo: Laponni Treinamento e Editora,2000. MOTTA, Regis da Rocha; CALBA, Guilherme Marques. Anlise de Investimentos Tomada de deciso em projetos industriais. So Paulo: Atlas, 2002. MURTHA, Jim. Risk Analysis for the Oil Industry. USA, HARTS E&P, 2001. NAWROCKI, David The problems with Monte Carlo Simulation. in Journal of Financial Planning; Vol. 14 issue: 11, pgs. 92-103 [Acesso em: 28 de janeiro de 2002] Disponvel na World Wide Web :<http: //proquest.umi.com/pqdweb>

26

NERSESIAN, Roy L. @Risk 4.0 Bank Credit Analysis. USA: Palisade Corporation, 2000. PILANA, Sabri. History of Monte Carlo Method, 2000.[Acesso em 05/01/01 Disponvel na World Wide Web em < http://.geocities.com/collegePark/quad/2435/history.html> RAPPAPORT, Alfred; MAUBOUSSIN, Michael J. Anlise de Investimentos Como transformar incertezas em oportunidades lucrativas. Traduo: Maria Jos Cylhar Monteiro. Rio de Janeiro: Campus, 2002. RIGOLON, Francisco Jos Zagari. Opes Reais e Anlise de Projetos. Rio de Janeiro: BNDES, 1999. (Texto para discusso, 66) ROSS, Stephen A. ; WESTERFIELD, Randolph W. E JORDAN, Bradford D.. Princpios de Administrao Financeira; traduo Antonio Zoratto Sanvicente. So Paulo: Atlas, 1998. S, Geraldo Tosta de. Administrao de investimentos: Teoria de carteiras e gerenciamento do risco; superviso tcnica, Eduardo Fortuna. Rio de Janeiro: Qualitymark Ed., 1999. SAVAGE,Sam. Statistical Analysis For The Masses published in Statistics and Public Policy, edited by Bruce Spencer, Oxford University Press, 1996. SECURATO, Jos Roberto Decises financeiras em contexto de risco. So Paulo: Atlas, 1993 SHIMIZU, Tamio. Deciso nas organizaes: introduo aos problemas de deciso encontrados nas organizaes e nos sistemas de apoio deciso. So Paulo: Atlas. 2000. STEVENSON, William J. Estatstica aplicada administrao; traduo Alfredo Alves de Farias. So Paulo Harper & Row do Brasil, 1981 TVERSKY, Amos; KAHNEMAN, Daniel. Judgment under Uncertainty: Heuristics and Biases. Science, New Series, Volume 185, Issue 4157, 1974. WINSTON L. Wayne. Financial Models Using Simulation and Optimization A step-by-step guide guide with Excel and Palisades Decision Tools Software NY USA: Palisade Corporation, 1998

Vous aimerez peut-être aussi

- Planejamento, Organização, Direção e ControleDocument72 pagesPlanejamento, Organização, Direção e ControleGeorge HarrilsonPas encore d'évaluation

- Ebook Meu Primeiro MilhaoDocument35 pagesEbook Meu Primeiro MilhaoRodrigo MarinhoPas encore d'évaluation

- Demolicao WDocument22 pagesDemolicao WMitelsonPas encore d'évaluation

- 13 Impacto IDEDocument156 pages13 Impacto IDEDomingosPas encore d'évaluation

- 3 - A Ética Como Instrumento de GestãoDocument11 pages3 - A Ética Como Instrumento de GestãoDavid Salomão Pinto Castanho BizarroPas encore d'évaluation

- Plano de Contas Simplificado PDFDocument3 pagesPlano de Contas Simplificado PDFMeinardo de Lima100% (1)

- Para Bilionário Da Bovespa, Qualquer Um Pode Ficar Rico Com AçõesDocument6 pagesPara Bilionário Da Bovespa, Qualquer Um Pode Ficar Rico Com Açõesdiegopes123456Pas encore d'évaluation

- Classificação Decimal de DeweyDocument119 pagesClassificação Decimal de DeweySandra Alencar100% (3)

- Questoes Contabilidade SocietáriaDocument31 pagesQuestoes Contabilidade SocietáriaAercio JrPas encore d'évaluation

- Bens Publicos e Semipublicos EconomiaDocument10 pagesBens Publicos e Semipublicos EconomiaandrademichellPas encore d'évaluation

- Notas ExplicativasDocument4 pagesNotas Explicativascase670Pas encore d'évaluation

- Características Dos Factor TerraDocument5 pagesCaracterísticas Dos Factor TerraBonifacio PararaPas encore d'évaluation

- Apresentação de Resultados 2T23Document21 pagesApresentação de Resultados 2T23Thaís GraefPas encore d'évaluation

- Artigo Profissão TraderDocument13 pagesArtigo Profissão TraderIsmael RorizPas encore d'évaluation

- Aula 1 Intro AdmDocument10 pagesAula 1 Intro AdmpedroPas encore d'évaluation

- PIM VIII - Unip InterativaDocument9 pagesPIM VIII - Unip Interativalucas100% (1)

- Orcamento Autarquico PDFDocument114 pagesOrcamento Autarquico PDFAmílcar MagengePas encore d'évaluation

- Nascimento - Improtancia Substituicao Equipamentos VAUE VPLDocument9 pagesNascimento - Improtancia Substituicao Equipamentos VAUE VPLjalapenhaPas encore d'évaluation

- Mercado de CambioDocument14 pagesMercado de CambioHaidoy CarlosPas encore d'évaluation

- Resolução Da Ficha de Exercicios Imparidade COPEDocument7 pagesResolução Da Ficha de Exercicios Imparidade COPERomilene LeitePas encore d'évaluation

- Apostila 3 - ADMINISTRAÇÃO RURAL - Turma 2011-2Document79 pagesApostila 3 - ADMINISTRAÇÃO RURAL - Turma 2011-2dbiasiuber100% (3)

- Memorando de Entendimento para Empreendimento ImobiliárioDocument8 pagesMemorando de Entendimento para Empreendimento Imobiliáriohabib moramedPas encore d'évaluation

- Diario Oficial 2023-08-09 CompletoDocument121 pagesDiario Oficial 2023-08-09 CompletoHÉLIO OLIVEIRAPas encore d'évaluation

- Aula 2 - Balanço PatrimonialDocument33 pagesAula 2 - Balanço PatrimonialPeixe ZorotoPas encore d'évaluation

- Estudo Mec - CamaraDocument232 pagesEstudo Mec - CamaraGustavo FerreiraPas encore d'évaluation

- 3 Estruturade RepeticaoDocument6 pages3 Estruturade RepeticaoAna MarinhoPas encore d'évaluation

- Revista Fundos de Pensão 394Document134 pagesRevista Fundos de Pensão 394Thayná SenaPas encore d'évaluation

- DRE Após A Lei 11638Document14 pagesDRE Após A Lei 11638Ricardo Vieira VieiraPas encore d'évaluation

- Apostila Edgar Abreu Cpa 10 Janeiro 2021Document110 pagesApostila Edgar Abreu Cpa 10 Janeiro 2021Rone lino da Silva100% (1)