Vous aimerez peut-être aussi

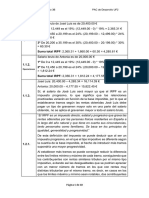

- Manual Venezolano de Derecho Tributario Tomo IDocument1 023 pagesManual Venezolano de Derecho Tributario Tomo INelson Parra63% (8)

- Ud 7. El Arrendamiento Financiero. LeasingDocument6 pagesUd 7. El Arrendamiento Financiero. LeasingLucía Moncayo100% (1)

- Módulo 3B PAC de Desarrollo UF2: OperacionesDocument10 pagesMódulo 3B PAC de Desarrollo UF2: OperacionesEustaquioPas encore d'évaluation

- Ruiz Portillo Macarena GF02 TAREADocument4 pagesRuiz Portillo Macarena GF02 TAREAMaca Tralari TralaraPas encore d'évaluation

- Cumplimentación de NóminasDocument6 pagesCumplimentación de NóminasLucíaPas encore d'évaluation

- Manual de Trabajo SocialDocument15 pagesManual de Trabajo SocialMiguel BañosPas encore d'évaluation

- Tema 3 Recursos HumanosDocument22 pagesTema 3 Recursos HumanosCristina Sánchez SantanaPas encore d'évaluation

- Tarea para CF03 ModificadaDocument2 pagesTarea para CF03 ModificadaAdrianatv33% (3)

- Tarea GF01Document3 pagesTarea GF01Carolina De Pablo GonzalezPas encore d'évaluation

- Lotería 100.000€ inversiones intereses finca deuda plazo fijoDocument3 pagesLotería 100.000€ inversiones intereses finca deuda plazo fijoDaniel Perez MatutePas encore d'évaluation

- Varias Nóminas ResueltasDocument55 pagesVarias Nóminas ResueltasAlvaro Garcia LagoPas encore d'évaluation

- Lopez Esteban Lorena GLC03 TareaDocument4 pagesLopez Esteban Lorena GLC03 TareaLorena LopezPas encore d'évaluation

- Castro Jimenez Rafael GRH01 TareaDocument4 pagesCastro Jimenez Rafael GRH01 TareaRafael CastroPas encore d'évaluation

- Ventas y compras mensuales de productos A y B con salarios de empleadosDocument3 pagesVentas y compras mensuales de productos A y B con salarios de empleadosKeyilasch counterstrikePas encore d'évaluation

- Resumen SE02Document30 pagesResumen SE02Pilar Gonzalez Seva100% (1)

- Tarea Unidad 1 - SIMEDocument3 pagesTarea Unidad 1 - SIMEAsunción Cordón100% (1)

- Marin Oscar CF01 TareaDocument7 pagesMarin Oscar CF01 TareaPatricia Ramos AlvarezPas encore d'évaluation

- Finiquito FolDocument3 pagesFiniquito FolMaría del Carmen Ciscar ArroyoPas encore d'évaluation

- Marà - A Del Rocà - o Morales Muà Oz - 108893 - 0 PDFDocument7 pagesMarà - A Del Rocà - o Morales Muà Oz - 108893 - 0 PDFsandra trujillo100% (1)

- Diaz Biedma Arancha PIAC02 TareaDocument14 pagesDiaz Biedma Arancha PIAC02 TareaArancha DíazPas encore d'évaluation

- Ejertema 4 FolDocument8 pagesEjertema 4 FolAmin Al GhannoufiPas encore d'évaluation

- GF02 TareaDocument7 pagesGF02 TareaJENY LOPEZ LOPEZ100% (1)

- Calderon Gallego Judith GLC04 TareaDocument4 pagesCalderon Gallego Judith GLC04 TareaJose VidartePas encore d'évaluation

- Dombriz Acevedo Maria GF01 TareaDocument15 pagesDombriz Acevedo Maria GF01 Tareamaria100% (1)

- Exàmen de Conta Resuelto Enero 2023Document6 pagesExàmen de Conta Resuelto Enero 2023Fabiola Cervera CarbajalPas encore d'évaluation

- Tresoreria UF3 Capitalització Simple (ALUMNES)Document6 pagesTresoreria UF3 Capitalització Simple (ALUMNES)JinanPas encore d'évaluation

- Dorrego Lopez Seyezare Tarea6 CFDocument2 pagesDorrego Lopez Seyezare Tarea6 CFseye013Pas encore d'évaluation

- FP Gestión RRHH - ERTE y prestaciones SSDocument5 pagesFP Gestión RRHH - ERTE y prestaciones SSDavid MunarPas encore d'évaluation

- 2 Examen CURSOS CARRERA ADMINISTRATIVADocument5 pages2 Examen CURSOS CARRERA ADMINISTRATIVAVICTOR SANCHEZ ZUÑIGA100% (2)

- Ventura Reglero Vanesa Tarea4 OagtDocument3 pagesVentura Reglero Vanesa Tarea4 OagtVanesa Ventura Reglero100% (1)

- Actividad Voluntaria Ud3 LogisticaDocument2 pagesActividad Voluntaria Ud3 LogisticaLAMIAE JARRADI TAYEBIPas encore d'évaluation

- Supuesto 1 Ciclo CompletoDocument4 pagesSupuesto 1 Ciclo CompletoAriel Andrés Veintimilla VallePas encore d'évaluation

- GF05 TareaDocument3 pagesGF05 TareaVictor Mendoza0% (1)

- Qué es el Atlas de Riesgo y sus aplicacionesDocument17 pagesQué es el Atlas de Riesgo y sus aplicacionesAndrea SifuentesPas encore d'évaluation

- Tipos de prestaciones por desempleoDocument3 pagesTipos de prestaciones por desempleomariano blanco fernandezPas encore d'évaluation

- PIAC01 TareaDocument6 pagesPIAC01 TareaPilar Gonzalez SevaPas encore d'évaluation

- Tarea Piac04Document2 pagesTarea Piac04nataliaPas encore d'évaluation

- Tarea Unidad 2 GDJEDocument6 pagesTarea Unidad 2 GDJEKAISER7Pas encore d'évaluation

- HHHGL05 TareaDocument6 pagesHHHGL05 TareaCacauete CascaraPas encore d'évaluation

- Solución Actividades Ud5Document22 pagesSolución Actividades Ud5Amanda MorenoPas encore d'évaluation

- Ejercicios de NominasDocument2 pagesEjercicios de NominasNoorhainPas encore d'évaluation

- Caso Completo IRPFDocument5 pagesCaso Completo IRPFSira RLPas encore d'évaluation

- Tarea 4.1 HECHADocument6 pagesTarea 4.1 HECHAAuxiliadora Molins perezPas encore d'évaluation

- Tarea para CF03Document2 pagesTarea para CF03maria0% (1)

- Recibo pago anticipo 320€ documento empresaDocument3 pagesRecibo pago anticipo 320€ documento empresaBego sobre uñas y ScrapPas encore d'évaluation

- UNIDAD 1-IRPF - TAREA 1-CarolinaSanchezMorcilloDocument12 pagesUNIDAD 1-IRPF - TAREA 1-CarolinaSanchezMorcilloCarola pupuPas encore d'évaluation

- Actividades Tema 4 Nóminas 3 - ALFONSODocument3 pagesActividades Tema 4 Nóminas 3 - ALFONSOAlfonso LeónPas encore d'évaluation

- Tema 5 - SEDocument21 pagesTema 5 - SEAngélica FelipePas encore d'évaluation

- Tarea 4Document3 pagesTarea 4Anabel Castillo López0% (1)

- Contabilidad empresa: Libros, saldos y balanceDocument3 pagesContabilidad empresa: Libros, saldos y balanceMariaPas encore d'évaluation

- OAGT03 TareaDocument4 pagesOAGT03 TareaJuan Marcos Palencia VegaPas encore d'évaluation

- Calderon Gallego Judith GLC02 TareaDocument11 pagesCalderon Gallego Judith GLC02 TareaJose Vidarte100% (1)

- NÓMINA - Jiménez Martínez Aroa 3Document1 pageNÓMINA - Jiménez Martínez Aroa 3Jade El MalkyPas encore d'évaluation

- Examen unidad 7 TII GA/MAI2_TII_2122Document4 pagesExamen unidad 7 TII GA/MAI2_TII_2122Angela Puya RomeralesPas encore d'évaluation

- Actividades Tema 1Document5 pagesActividades Tema 1Dayamis Alvarado RodríguezPas encore d'évaluation

- RRHH salarios bases cotizaciónDocument13 pagesRRHH salarios bases cotizaciónNerea Garcia BermudezPas encore d'évaluation

- Apuntes NóminasDocument9 pagesApuntes NóminascbfodrtfPas encore d'évaluation

- Examen Oagt Parcial Febrero 2022Document8 pagesExamen Oagt Parcial Febrero 2022Diana Raluca Dragos100% (1)

- Examen Unidad 3 y 4 Diciembre 2012Document3 pagesExamen Unidad 3 y 4 Diciembre 2012José EirenePas encore d'évaluation

- Casos Practicos MC MilanDocument3 pagesCasos Practicos MC MilanJose PulidoPas encore d'évaluation

- Indicaciones para La Tarea Cac03Document11 pagesIndicaciones para La Tarea Cac03Ana BairesPas encore d'évaluation

- Examen de Febrero 2014 PIACDocument5 pagesExamen de Febrero 2014 PIACEstefania Atienza JiménezPas encore d'évaluation

- Ut3. Fin. Rentas FinancierasDocument16 pagesUt3. Fin. Rentas FinancierasFran Galiano ReynésPas encore d'évaluation

- Albo Xavier 1977 La Paradoja Aymara Solidaridad y Faccionalismo PDFDocument64 pagesAlbo Xavier 1977 La Paradoja Aymara Solidaridad y Faccionalismo PDFTomas GonzalesPas encore d'évaluation

- Diccionario Basico de Categorias MarxistasDocument11 pagesDiccionario Basico de Categorias MarxistasLuis678Pas encore d'évaluation

- Control político y judicial de constitucionalidadDocument24 pagesControl político y judicial de constitucionalidadLadi MontoyaPas encore d'évaluation

- Montoneros y la lucha armada para defender la democraciaDocument15 pagesMontoneros y la lucha armada para defender la democraciaJosé Coto AlmeidaPas encore d'évaluation

- Tabla Comparativa Italia y AlemaniaDocument1 pageTabla Comparativa Italia y AlemaniaRocíoPas encore d'évaluation

- El nacimiento de Próspero: transición feudalismo-capitalismoDocument34 pagesEl nacimiento de Próspero: transición feudalismo-capitalismoAgustín MarréPas encore d'évaluation

- La Familia Indígena VenezolanaDocument4 pagesLa Familia Indígena VenezolanaAnonymous Rcp9VhBPas encore d'évaluation

- Movimientos independentistas en Venezuela y pensamientos de Bolívar, Zamora y SucreDocument22 pagesMovimientos independentistas en Venezuela y pensamientos de Bolívar, Zamora y SucreFjvc FelixPas encore d'évaluation

- La representación sociocultural de la realidadDocument42 pagesLa representación sociocultural de la realidadSebastián MaldonadoPas encore d'évaluation

- Nic 40Document18 pagesNic 40Angie Carolina Urrego Palacios100% (1)

- RTS - Núm. 208 - Agosto 2016Document198 pagesRTS - Núm. 208 - Agosto 2016Camilo GarciaPas encore d'évaluation

- Drama político inglés 1580-1640Document45 pagesDrama político inglés 1580-1640Bulus LCPas encore d'évaluation

- Garcia - Isabel - Modelo de Gestion de CoompetenciasDocument9 pagesGarcia - Isabel - Modelo de Gestion de CoompetenciasIsa VeraPas encore d'évaluation

- Poder Especial ConsuladoDocument2 pagesPoder Especial ConsuladoAlanis ZapataPas encore d'évaluation

- Dinastia de Los BorbonesDocument3 pagesDinastia de Los Borboneskrimhilda CuevaherreraPas encore d'évaluation

- Presentación ZOFRABOL Versión FinalDocument33 pagesPresentación ZOFRABOL Versión FinalCoco TitiricoPas encore d'évaluation

- Modelo EvolutivoDocument1 pageModelo EvolutivoNILZER SMITH FLORES VELASQUEZPas encore d'évaluation

- Gobiernos de Facto en La Historia de GuatemalaDocument3 pagesGobiernos de Facto en La Historia de GuatemalaAndres CarrilloPas encore d'évaluation

- Trabajo Del Curso de Contratos Tipicos, Tito Orlando Calderon Goyes.Document5 pagesTrabajo Del Curso de Contratos Tipicos, Tito Orlando Calderon Goyes.Miguel angel Talledo timanaPas encore d'évaluation

- 6° A 11° - 3er Periodo-Cartilla Cátedra de Paz-5Document6 pages6° A 11° - 3er Periodo-Cartilla Cátedra de Paz-5Eduar CabiativaPas encore d'évaluation

- Violencia en Ciudad JuárezDocument70 pagesViolencia en Ciudad JuárezTavarishPas encore d'évaluation

- Desarrollo A Escala HumanaDocument12 pagesDesarrollo A Escala HumanaDaniel OlivaPas encore d'évaluation

- Dialnet LaIntervencionAdministrativaEnElSectorTuristicoEsp 5080173Document18 pagesDialnet LaIntervencionAdministrativaEnElSectorTuristicoEsp 5080173Isaac Maldonado PuyoPas encore d'évaluation

- Oficio SegipDocument4 pagesOficio SegipluisPas encore d'évaluation

- Usted y La Bomba AtómicaDocument3 pagesUsted y La Bomba AtómicaAnahi Erazo100% (1)

- 001 Principios Básicos Del Uso de La Fuerza y de Las ArmasDocument25 pages001 Principios Básicos Del Uso de La Fuerza y de Las ArmasLeonarda RamírezPas encore d'évaluation