Vous aimerez peut-être aussi

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 pagesAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesPas encore d'évaluation

- Aula7 PercepcaovisualDocument51 pagesAula7 PercepcaovisualRicardo RibeiroPas encore d'évaluation

- Aula05 Pericia Como ProvaDocument7 pagesAula05 Pericia Como ProvaRicardo RibeiroPas encore d'évaluation

- AUDITORIA - ResumoDocument3 pagesAUDITORIA - ResumoRicardo RibeiroPas encore d'évaluation

- Demonstrações Consolidadas IFRS (Português e Inglês)Document248 pagesDemonstrações Consolidadas IFRS (Português e Inglês)Ricardo RibeiroPas encore d'évaluation

- DF Cedae 2014Document339 pagesDF Cedae 2014Ricardo RibeiroPas encore d'évaluation

- Delloite-Guia Demonstracoes Financeiras2010Document88 pagesDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoPas encore d'évaluation

- Aula 02Document5 pagesAula 02Turma Peixoto de CastroPas encore d'évaluation

- Investimento e PoupancaDocument2 pagesInvestimento e PoupancaRicardo RibeiroPas encore d'évaluation

- CPC21 Demonstrações IntermediariasDocument31 pagesCPC21 Demonstrações IntermediariasRicardo RibeiroPas encore d'évaluation

- Aula1 PericiaDocument20 pagesAula1 PericiaRicardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document11 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Caderno de Exercicios Contab IIDocument53 pagesCaderno de Exercicios Contab IIRicardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document8 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Peric Iacon Tab Il 2012Document36 pagesPeric Iacon Tab Il 2012Tainan MoreiraPas encore d'évaluation

- Cafazseguros2005 Exer3Document14 pagesCafazseguros2005 Exer3Ricardo RibeiroPas encore d'évaluation

- Tabela de Contribuição MensalDocument1 pageTabela de Contribuição MensalRicardo RibeiroPas encore d'évaluation

- Manual de Orientacao Do Esocial - Versao 1.0Document207 pagesManual de Orientacao Do Esocial - Versao 1.0Ricardo RibeiroPas encore d'évaluation

- Simples Nacional RoteiroDocument5 pagesSimples Nacional RoteiroRicardo RibeiroPas encore d'évaluation

- Aren2008316 2Document69 pagesAren2008316 2joaquim789Pas encore d'évaluation

- A Diferença Entre CAPEX e OPEXDocument3 pagesA Diferença Entre CAPEX e OPEXRicardo RibeiroPas encore d'évaluation

- Slide Palestra Ativo Imobilizado RedesignDocument19 pagesSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroPas encore d'évaluation

- SimplesDocument13 pagesSimplesRicardo RibeiroPas encore d'évaluation

- Impostos FederaisDocument24 pagesImpostos FederaisRicardo RibeiroPas encore d'évaluation

- 251Document15 pages251henriquelfariaPas encore d'évaluation

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 pagesA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroPas encore d'évaluation

- Analise Economica e Financeira Das EmpresasDocument46 pagesAnalise Economica e Financeira Das EmpresasRicardo RibeiroPas encore d'évaluation

- Superavaliação Ou Subavaliação de Ativos e PassivosDocument5 pagesSuperavaliação Ou Subavaliação de Ativos e PassivosRicardo Ribeiro0% (1)

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 pagesA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroPas encore d'évaluation

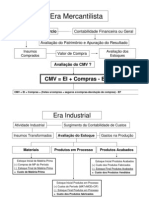

- CmveicomprasDocument13 pagesCmveicomprasRicardo RibeiroPas encore d'évaluation

- Questionrio - Descrio de CargosDocument9 pagesQuestionrio - Descrio de CargosDieinny Mel DecPas encore d'évaluation

- Relatório de Controlo Interno - RitaDocument19 pagesRelatório de Controlo Interno - RitaSuzy SantosPas encore d'évaluation

- Exame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFDocument60 pagesExame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFAline E AlexPas encore d'évaluation

- Manual Da FranquiaDocument17 pagesManual Da FranquiareginaassuncaoPas encore d'évaluation

- (EBOOK) Primeiros Passos para A Contabilidade DigitalDocument32 pages(EBOOK) Primeiros Passos para A Contabilidade DigitalMaíra MacedoPas encore d'évaluation

- EDITALDocument47 pagesEDITALJULIANO ANGHINONIPas encore d'évaluation

- 1610563287planilha de Controle Financeiro EgestorDocument112 pages1610563287planilha de Controle Financeiro EgestorCesar Augusto FernandesPas encore d'évaluation

- A Dinâmica Das Decisões FinanceirasDocument17 pagesA Dinâmica Das Decisões FinanceirasJoão Batista Zacarias100% (1)

- Exercicio Teste GabaritoDocument14 pagesExercicio Teste Gabaritoebazeba387Pas encore d'évaluation

- DCR Aimorés 2017Document33 pagesDCR Aimorés 2017Lusineide SilvaPas encore d'évaluation

- 2012251898Document89 pages2012251898Italo RicardoPas encore d'évaluation

- Guia Fiscal AtualizadoDocument33 pagesGuia Fiscal AtualizadoAnonymous lEBdswQXmxPas encore d'évaluation

- NBC TA 320 (R1) - Materialidade No Planejamento e Na Execução Da AuditoriaDocument2 pagesNBC TA 320 (R1) - Materialidade No Planejamento e Na Execução Da AuditoriaMichele JussaraPas encore d'évaluation

- Eletron Service Comercio E Servico Ltda Danfe: #SérieDocument1 pageEletron Service Comercio E Servico Ltda Danfe: #SérieEduardo Del ReyPas encore d'évaluation

- A Técnica ContábilDocument72 pagesA Técnica ContábilCarlos TonolliPas encore d'évaluation

- Progen S.A Col4723331Document1 pageProgen S.A Col4723331Kenya LimaPas encore d'évaluation

- Fundep AdministrativoDocument24 pagesFundep AdministrativoGleisson GurgelPas encore d'évaluation

- Teste 2Document3 pagesTeste 2Marco JamalPas encore d'évaluation

- Decreto 2009-6845 - Aprova Cargos para o IBRAMDocument18 pagesDecreto 2009-6845 - Aprova Cargos para o IBRAMMichel PlatiniPas encore d'évaluation

- Modelo de Estatuto para Bancos de AlimentosDocument12 pagesModelo de Estatuto para Bancos de AlimentosDiogo BragaPas encore d'évaluation

- Organização de EmpresaDocument37 pagesOrganização de EmpresaBrunoPas encore d'évaluation

- Análise de Demonstrações Financeiras SIMULADODocument5 pagesAnálise de Demonstrações Financeiras SIMULADOLia CampeloPas encore d'évaluation

- Danfe-N45011961361126-27 11 2021 064040Document1 pageDanfe-N45011961361126-27 11 2021 064040FelipeSennaPas encore d'évaluation

- Tecnicas AdministrativasDocument5 pagesTecnicas AdministrativasMarcelo SirileiPas encore d'évaluation

- Tema 3 Noções de ContabilidadeDocument79 pagesTema 3 Noções de ContabilidadeMaurrizzyWestonLanclacheJotamo100% (1)

- Processo 230116981 1322023 95938 PDFDocument12 pagesProcesso 230116981 1322023 95938 PDFWalisson RodriguesPas encore d'évaluation

- Edital Facilitado PF 2021 Cargo 2 Agente de Polícia FederalDocument7 pagesEdital Facilitado PF 2021 Cargo 2 Agente de Polícia FederalkidPas encore d'évaluation

- Atividade Objetiva 01 - GABARITO e SOLUÇÃODocument4 pagesAtividade Objetiva 01 - GABARITO e SOLUÇÃOGislaine Naiara da SilvaPas encore d'évaluation

- A Importância Da Gestão de Custos para o Sucesso EmpresarialDocument11 pagesA Importância Da Gestão de Custos para o Sucesso EmpresarialEduardo Lizandra PavinPas encore d'évaluation

- Prova Eletrônica - Fundamentos Da Administração AngélicaDocument10 pagesProva Eletrônica - Fundamentos Da Administração Angélicanelsonsl18Pas encore d'évaluation