Vous aimerez peut-être aussi

- Modelos de informes de auditoría y otras opiniones del auditorD'EverandModelos de informes de auditoría y otras opiniones del auditorÉvaluation : 3.5 sur 5 étoiles3.5/5 (3)

- Resumen NIA 200Document15 pagesResumen NIA 200Sam Josh HC100% (3)

- Nia 700Document52 pagesNia 700Brolin Martel ArrateaPas encore d'évaluation

- Normas de Información Financiera (NIF) 2017D'EverandNormas de Información Financiera (NIF) 2017Pas encore d'évaluation

- Auditoria ListohooyyDocument76 pagesAuditoria ListohooyyChiqiitha Santiago de Espinosa0% (1)

- Diseño de Una Subestacion de Potencia para Grabar en CDDocument53 pagesDiseño de Una Subestacion de Potencia para Grabar en CDFelixLimaymantaNestaresPas encore d'évaluation

- Taller Aseguramiento I Preguntas NIA 700 A 720Document9 pagesTaller Aseguramiento I Preguntas NIA 700 A 720Jose Agustin VillaPas encore d'évaluation

- Resumen NIA 700 RDocument3 pagesResumen NIA 700 Rdjfulanito86% (7)

- Nia 700-799 Tipos de DictamenesDocument78 pagesNia 700-799 Tipos de Dictameneslcpg750% (4)

- La Opinión Del Auditor IndependienteDocument9 pagesLa Opinión Del Auditor Independientegustavo cervantes100% (1)

- Nia 700Document28 pagesNia 700Sandri Lorena Galeano PuentesPas encore d'évaluation

- La Auditoria de Estados FinancierosDocument17 pagesLa Auditoria de Estados FinancierosPÉREZ CUELLAR CARLA PATRICIAPas encore d'évaluation

- Nia 700Document5 pagesNia 700manuealPas encore d'évaluation

- Auditoria FinancieraDocument28 pagesAuditoria FinancierajimmyPas encore d'évaluation

- Mecanica Vectorial Dinamica TrabajoDocument25 pagesMecanica Vectorial Dinamica TrabajoyonPas encore d'évaluation

- Procedimientos de Trabajo de Radier y CementacionDocument7 pagesProcedimientos de Trabajo de Radier y Cementaciongabriel sandoval espinoza100% (2)

- Tema 1 Lomce 2021-2022Document28 pagesTema 1 Lomce 2021-2022Jose Maria RodriguezPas encore d'évaluation

- Nia S 700-705-720Document24 pagesNia S 700-705-720artvr00Pas encore d'évaluation

- Universidad de Concepcion: Test de Apercepcion TematicaDocument18 pagesUniversidad de Concepcion: Test de Apercepcion TematicaDavid Vargas GonzalezPas encore d'évaluation

- DictamenesDocument18 pagesDictamenesLuis GuamuchPas encore d'évaluation

- Dictamen Sobre Estados FinancierosDocument13 pagesDictamen Sobre Estados FinancierosAnhelito Villalba ArvizuPas encore d'évaluation

- 4020 DictamenDocument9 pages4020 DictamenUlises De LeónPas encore d'évaluation

- Resumen de NIASDocument8 pagesResumen de NIASMyrna Alexandra Piedra OsunaPas encore d'évaluation

- Nias 700 - 705-706 - 800 Mat Didactico (Nia 2010)Document22 pagesNias 700 - 705-706 - 800 Mat Didactico (Nia 2010)Julio Mauricio Herrera RodriguezPas encore d'évaluation

- Opinión Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información Financiera (Nif) .Document5 pagesOpinión Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información Financiera (Nif) .Gina Sanchez0% (1)

- Norma Internacional de Auditoria 700Document8 pagesNorma Internacional de Auditoria 700ABNER JONATAN DOMINGUEZ MONTALVANPas encore d'évaluation

- Boletín 4020Document3 pagesBoletín 4020Mónica Gómez Salvador33% (3)

- Isa 700 Informe de AuditoriaDocument10 pagesIsa 700 Informe de AuditoriaMuñoz BenggerPas encore d'évaluation

- Barbara Sosa-Informe de Lectura-Unidad VIDocument5 pagesBarbara Sosa-Informe de Lectura-Unidad VIBarbara SosaPas encore d'évaluation

- 02 NA 02 Emision Del DictamenDocument73 pages02 NA 02 Emision Del DictamenDaniela JM CoaritePas encore d'évaluation

- Nia 700Document3 pagesNia 700dennisPas encore d'évaluation

- Normas Internacionales de AuditoriaDocument3 pagesNormas Internacionales de AuditoriaDennis AbreuPas encore d'évaluation

- Nia 700 - 799Document46 pagesNia 700 - 799Camilo ReyesPas encore d'évaluation

- NIA 810 para Dictaminar Estados FinancierosDocument21 pagesNIA 810 para Dictaminar Estados FinancierosAlejandra DuartePas encore d'évaluation

- Tarea. Estructura Del Informe y Opinión de La AuditoríaDocument4 pagesTarea. Estructura Del Informe y Opinión de La AuditoríaKimberly HernándezPas encore d'évaluation

- El Dictamen Del Auditor PDFDocument5 pagesEl Dictamen Del Auditor PDFGuillermo WillyPas encore d'évaluation

- Nia 700Document14 pagesNia 700A. Diego RomeroPas encore d'évaluation

- Boletín 4020 Dictamen Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información FinancieraDocument6 pagesBoletín 4020 Dictamen Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información FinancierajuanPas encore d'évaluation

- Resumen de La Norma Internacional de Auditoría 700Document4 pagesResumen de La Norma Internacional de Auditoría 700Moises VenturaPas encore d'évaluation

- Lectura U8Document19 pagesLectura U8Valencia ValenciaPas encore d'évaluation

- Tarea 2 DictamenesDocument6 pagesTarea 2 DictamenesElizabeth Hernandez salamanca0% (1)

- Norma Internacional de Auditoría 700Document4 pagesNorma Internacional de Auditoría 700Miriam MirandaPas encore d'évaluation

- Nia 700Document25 pagesNia 700jezeladaPas encore d'évaluation

- Nia 700Document6 pagesNia 700DayanaPas encore d'évaluation

- RESUMEN NIAS 300 y 700Document35 pagesRESUMEN NIAS 300 y 700AvalosPWNPas encore d'évaluation

- Nia 700 701Document5 pagesNia 700 701Oscar Adolfo Zabalú RosadoPas encore d'évaluation

- Nia 700Document5 pagesNia 700Marleni LinvalPas encore d'évaluation

- Nia 700Document6 pagesNia 700Samara Rios GarfiazPas encore d'évaluation

- NIADocument30 pagesNIADaysi Colonia VitorioPas encore d'évaluation

- JOSÉ MANUEL GIL DOMINGUEZ 100161414 Tarea 8.2 Informe de Lectura Unidad VIII Sección 18Document5 pagesJOSÉ MANUEL GIL DOMINGUEZ 100161414 Tarea 8.2 Informe de Lectura Unidad VIII Sección 18Cristal LaureanoPas encore d'évaluation

- NormasDocument11 pagesNormasDiana Belén WellsPas encore d'évaluation

- El Dictamen Del Auditor PDFDocument5 pagesEl Dictamen Del Auditor PDFSmplmt NIckolzhitaPas encore d'évaluation

- Nia 700 y 800Document13 pagesNia 700 y 800ROSAPas encore d'évaluation

- Nia 200 - 250Document51 pagesNia 200 - 250Rosi AlmendarezPas encore d'évaluation

- Pronunciamiento n3 Dictamenes Junchuña13Document32 pagesPronunciamiento n3 Dictamenes Junchuña13Janneth Jae NeseuPas encore d'évaluation

- Nia 700Document10 pagesNia 700IRIS ANNALI VELIZ HERRERAPas encore d'évaluation

- DIAPOS-EXPO Tercera UnidadDocument28 pagesDIAPOS-EXPO Tercera UnidadDavid Fernando Rimachi VargasPas encore d'évaluation

- Normas de Auditoria 1Document27 pagesNormas de Auditoria 1Daniel HernandezPas encore d'évaluation

- Cuadro Comparativo Nias NagasDocument6 pagesCuadro Comparativo Nias NagasJose Manuel Garcia GarciaPas encore d'évaluation

- Norma Internacional de Auditoria 700Document7 pagesNorma Internacional de Auditoria 700ESVIN OMAR ALVARADO MAYORGAPas encore d'évaluation

- Resumen AuditoriaDocument9 pagesResumen AuditoriasoniaPas encore d'évaluation

- Nia 700Document18 pagesNia 700editaPas encore d'évaluation

- Cuestionario de Auditoria Juridica 2Document7 pagesCuestionario de Auditoria Juridica 2Norma Leticia GonzalezPas encore d'évaluation

- NIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosDocument40 pagesNIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosNorma AcostaPas encore d'évaluation

- Norma de Auditoria 2 (Bolivia)Document54 pagesNorma de Auditoria 2 (Bolivia)Juan Carlos Tacachira0% (1)

- JEROME BRUNER - Gabriela OhaDocument1 pageJEROME BRUNER - Gabriela OhaGabriela Oha100% (1)

- DOC. DE FIN DE AÑO-INFORMES FINALES-2021-leidDocument13 pagesDOC. DE FIN DE AÑO-INFORMES FINALES-2021-leidLeidy AscencioPas encore d'évaluation

- Guia I-03 PDFDocument4 pagesGuia I-03 PDFKaryto RincónPas encore d'évaluation

- Circuladores para Enlaces MicroondasDocument3 pagesCirculadores para Enlaces MicroondasEdwars Andoni Gabriel HuertaPas encore d'évaluation

- Categorización Ambiental de Los Hogares de Costa Rica PDFDocument176 pagesCategorización Ambiental de Los Hogares de Costa Rica PDFSilvia Soto CordobaPas encore d'évaluation

- DEMANDA DE AMPARO TEUNI VS UNI DERECHO A LA EDUCACIÓN LMTB FINAL FinalDocument23 pagesDEMANDA DE AMPARO TEUNI VS UNI DERECHO A LA EDUCACIÓN LMTB FINAL FinalJAFET_123Pas encore d'évaluation

- Información Preinscripción: Fecha Versión: 5/06/2014 Versión: 0.1 Página: 1 de 2 Código: 01Document2 pagesInformación Preinscripción: Fecha Versión: 5/06/2014 Versión: 0.1 Página: 1 de 2 Código: 01Eliecer Manuel Noble GuerraPas encore d'évaluation

- Gestalt 17Document2 pagesGestalt 17rodduantPas encore d'évaluation

- Tratamiento Primario de Aguas Residuales de La Industria MineraDocument7 pagesTratamiento Primario de Aguas Residuales de La Industria MineraMARIO VICENTEPas encore d'évaluation

- In Delhabrum-MetodologíaDocument3 pagesIn Delhabrum-MetodologíaEnno EisenkolbPas encore d'évaluation

- Violacion Art. 7 de La Ley 13.512. Violacion Reglamento de Copropiedad. Demolicion de Obra Nueva.Document3 pagesViolacion Art. 7 de La Ley 13.512. Violacion Reglamento de Copropiedad. Demolicion de Obra Nueva.RaimundoRayworldPas encore d'évaluation

- Dyce - RolesDocument1 pageDyce - RoleskatherinePas encore d'évaluation

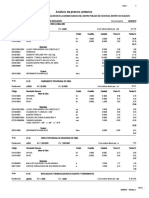

- Costos UnitariosDocument33 pagesCostos UnitariosmilenaPas encore d'évaluation

- Práctica 1. Manejo de RPBI PDFDocument6 pagesPráctica 1. Manejo de RPBI PDFMika SuspiroPas encore d'évaluation

- Enfermedad Cerebral VascularDocument25 pagesEnfermedad Cerebral VascularAlejandra Cano ColladoPas encore d'évaluation

- Limitaciones A La PropiedadDocument8 pagesLimitaciones A La PropiedadReinaldo Quiroga MendozaPas encore d'évaluation

- Nietzsche y El Porvenir de La Educacion PDFDocument7 pagesNietzsche y El Porvenir de La Educacion PDFdavidPas encore d'évaluation

- Antecedentes 2Document7 pagesAntecedentes 2Odaly Campos gonzalesPas encore d'évaluation

- E3 - 2023 - Pedro - T.nº8 - PorticosDocument40 pagesE3 - 2023 - Pedro - T.nº8 - PorticosMirian Adela López GarciaPas encore d'évaluation

- Conectores LógicosDocument2 pagesConectores Lógicoss_g_elprofePas encore d'évaluation

- Demanda de Desalojo Por Ocupacion PrecariaDocument4 pagesDemanda de Desalojo Por Ocupacion PrecariaDelcru LuanPas encore d'évaluation

- Formato Diagnóstico de La OrganizaciónDocument6 pagesFormato Diagnóstico de La OrganizaciónFERNANDOPG0% (1)

- Espacio Fronterizo PDFDocument12 pagesEspacio Fronterizo PDFHorte Mínguez GarcíaPas encore d'évaluation

- Formato de ConsentimientoDocument2 pagesFormato de ConsentimientoVanessa BoteroPas encore d'évaluation

- Informe de Cierre Del Proceso de InscripcionesDocument11 pagesInforme de Cierre Del Proceso de InscripcionesTIAGOPas encore d'évaluation