Vous aimerez peut-être aussi

- CAPÍTULO III Ejem 2Document6 pagesCAPÍTULO III Ejem 2Dayber PerozoPas encore d'évaluation

- Formato Carta MembresiaDocument2 pagesFormato Carta MembresiaDayber PerozoPas encore d'évaluation

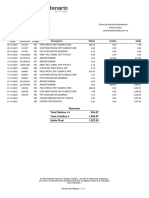

- Estado de CuentaDocument1 pageEstado de CuentaDayber PerozoPas encore d'évaluation

- Cuestionario de ReciclajeDocument1 pageCuestionario de ReciclajeDayber PerozoPas encore d'évaluation

- Conociendo Los Secretos de DiosDocument4 pagesConociendo Los Secretos de DiosDayber Perozo100% (1)

- Casa de Alimentacion Mi EsperanzaDocument13 pagesCasa de Alimentacion Mi EsperanzaDayber PerozoPas encore d'évaluation

- Carta Membresia de LeonardoDocument1 pageCarta Membresia de LeonardoDayber PerozoPas encore d'évaluation

- Proyecto 123Document54 pagesProyecto 123Dayber PerozoPas encore d'évaluation

- Teorías Del RaptoDocument2 pagesTeorías Del RaptoDayber PerozoPas encore d'évaluation

- MAXSCHELERDocument31 pagesMAXSCHELERGiomara AmadoPas encore d'évaluation

- Generacion de Desechos SolidosDocument12 pagesGeneracion de Desechos SolidosDayber PerozoPas encore d'évaluation

- Salud OcuDocument1 pageSalud OcuVictor BlancoPas encore d'évaluation

- Un Varón de Dios Que Se DesvióDocument1 pageUn Varón de Dios Que Se DesvióDayber PerozoPas encore d'évaluation

- Diseño Clinica Virgen Del Carmen 2022 PDF 4Document1 pageDiseño Clinica Virgen Del Carmen 2022 PDF 4Dayber PerozoPas encore d'évaluation

- Mujer Quien Eres para DiosDocument15 pagesMujer Quien Eres para DiosDayber PerozoPas encore d'évaluation

- 05 Taser Lo Que NadieDocument24 pages05 Taser Lo Que NadieHannah Farrell100% (1)

- Porroa Blanca Trabajo Academico 2021Document22 pagesPorroa Blanca Trabajo Academico 2021Dayber PerozoPas encore d'évaluation

- FariseosDocument1 pageFariseosDayber PerozoPas encore d'évaluation

- Taser 05Document58 pagesTaser 05Alberto SantosPas encore d'évaluation

- Reino de Los Cielos Sufre ViolenciaDocument14 pagesReino de Los Cielos Sufre ViolenciaDayber PerozoPas encore d'évaluation

- Personalidad VS CaracterDocument2 pagesPersonalidad VS CaracterDayber PerozoPas encore d'évaluation

- Viajes de PabloDocument5 pagesViajes de PabloDayber PerozoPas encore d'évaluation

- PASOS. Revista de Turismo y Patrimonio Cultural 1695-7121: IssnDocument14 pagesPASOS. Revista de Turismo y Patrimonio Cultural 1695-7121: IssnDayber PerozoPas encore d'évaluation

- Taser Faq EspañaDocument2 pagesTaser Faq EspañajsmadslPas encore d'évaluation

- Macla7 23Document1 pageMacla7 23Dayber PerozoPas encore d'évaluation

- Ucr 162 GDocument11 pagesUcr 162 GDayber PerozoPas encore d'évaluation

- Informe Taser x6 0Document30 pagesInforme Taser x6 0Dayber PerozoPas encore d'évaluation

- Pistola eléctrica de presión para pintar, manual de uso y característicasDocument2 pagesPistola eléctrica de presión para pintar, manual de uso y característicasDayber Perozo0% (1)

- 03articulo02 PDFDocument12 pages03articulo02 PDFMaxi SosaPas encore d'évaluation

- Informe Pistolas Electricas - Gener 2021 - Cast - OkDocument56 pagesInforme Pistolas Electricas - Gener 2021 - Cast - OkDayber PerozoPas encore d'évaluation

- Portafolio BancolombiaDocument7 pagesPortafolio Bancolombiafaiver obandoPas encore d'évaluation

- Contabilidad 2 - Tema 2Document14 pagesContabilidad 2 - Tema 2NiurkaaPas encore d'évaluation

- Diálogos Exposición de InglesDocument8 pagesDiálogos Exposición de InglesDAVID MANOLO GARZON ROMEROPas encore d'évaluation

- 2 Comunicaciones Por SatéliteDocument12 pages2 Comunicaciones Por SatéliteRicardo PaltaPas encore d'évaluation

- Programa - Auditoría FinancieraDocument11 pagesPrograma - Auditoría FinancieraSulemy OlivaPas encore d'évaluation

- Nuevos Tipos de GiroDocument46 pagesNuevos Tipos de Giroartemio alvarado alegriaPas encore d'évaluation

- Presentacion TcoDocument16 pagesPresentacion TcoLivorno ContruccionesPas encore d'évaluation

- 10 Ejemplos de Logica InferencialDocument4 pages10 Ejemplos de Logica InferencialANGELONISAMA100% (1)

- CIRCULAR ARANCELES MARZO 2024 VerfebDocument4 pagesCIRCULAR ARANCELES MARZO 2024 VerfebpguattacesconePas encore d'évaluation

- Solicitud NOTAMDocument1 pageSolicitud NOTAMasd fghPas encore d'évaluation

- Estado CuentaDocument3 pagesEstado CuentaJosé Hatake Gamero AlcocerPas encore d'évaluation

- Exposición I Sistemas IIDocument3 pagesExposición I Sistemas IIHilaryPas encore d'évaluation

- Television MonocromaticaDocument71 pagesTelevision MonocromaticaDino Juan Mamani CalderonPas encore d'évaluation

- Yd23 000435243Document12 pagesYd23 000435243Iglesia El Faro de JaveaPas encore d'évaluation

- Distribución de Los Productos FarmacéuticosDocument3 pagesDistribución de Los Productos FarmacéuticosAntonio100% (1)

- 2.9.1 PT - Configuración Básica Del Switch y Del Dispositivo Final (Formato Aplicado)Document5 pages2.9.1 PT - Configuración Básica Del Switch y Del Dispositivo Final (Formato Aplicado)Brayan Merino SuarezPas encore d'évaluation

- CF 035 Contabilidad Ii Conciliacion Bancaria Problema 3Document2 pagesCF 035 Contabilidad Ii Conciliacion Bancaria Problema 3Jhon SmithPas encore d'évaluation

- PDF Doc E001 13220603328028Document1 pagePDF Doc E001 13220603328028Erick jayr Sandoval cuyanPas encore d'évaluation

- Condiciones esenciales del servicio móvil MovistarDocument3 pagesCondiciones esenciales del servicio móvil MovistarMelany AsquiPas encore d'évaluation

- Curriculum Vitae Armando Mata LozanoDocument6 pagesCurriculum Vitae Armando Mata LozanoTecove LogisticPas encore d'évaluation

- Revista Jazztel MAYO23 CAST Afbaja 230528 225753Document6 pagesRevista Jazztel MAYO23 CAST Afbaja 230528 225753Rusber Melchor APas encore d'évaluation

- 13 2018 Seguimiento 3ertrimestre 10 2018 Obs7Document1 page13 2018 Seguimiento 3ertrimestre 10 2018 Obs7Jesús Antonio Andrade pazPas encore d'évaluation

- Poliza de Seguro de Fianzas Publico: Emitido En: Agente: EmisiónDocument3 pagesPoliza de Seguro de Fianzas Publico: Emitido En: Agente: EmisiónPedro GavilanezPas encore d'évaluation

- ContratoDocument1 pageContratoDennis David LopezPas encore d'évaluation

- Configuración y Provisión de Equipos MNL-6000 Mediante Browser 1-3-2021Document34 pagesConfiguración y Provisión de Equipos MNL-6000 Mediante Browser 1-3-2021Katherine S. Reyes QuirozPas encore d'évaluation

- Resumen de cuenta Naranja X con detalle de consumos y opciones de pagoDocument4 pagesResumen de cuenta Naranja X con detalle de consumos y opciones de pagoRocio PastorinPas encore d'évaluation

- Deducciones Personales 2022Document11 pagesDeducciones Personales 2022nancyPas encore d'évaluation

- Apertura de libros contablesDocument4 pagesApertura de libros contablesLuis Fernando DuranPas encore d'évaluation

- 9° Guia Semanal 2-2 Complete para WhatsappDocument3 pages9° Guia Semanal 2-2 Complete para Whatsappyadelis zurdoPas encore d'évaluation

- Finanza y Banca 1 Actividad #2Document6 pagesFinanza y Banca 1 Actividad #2Eliecer PittyPas encore d'évaluation