Vous aimerez peut-être aussi

- Audiencia de Primera DeclaracionDocument8 pagesAudiencia de Primera DeclaracionWernnick Pereira100% (2)

- Las Obras de La Carne 2Document90 pagesLas Obras de La Carne 2Hechos Del Espíritu Santo100% (6)

- Power Point Tajada de SandiaDocument24 pagesPower Point Tajada de SandiaKarioliz B33% (3)

- Carta de ASIF Al MITyC Sobre El Deficit TarifarioDocument2 pagesCarta de ASIF Al MITyC Sobre El Deficit TarifarioJumanjiPas encore d'évaluation

- I Desayuno A Pié de CalleDocument3 pagesI Desayuno A Pié de CalleJumanjiPas encore d'évaluation

- Propuesta de Bases para Política Sector FotovoltaicoDocument4 pagesPropuesta de Bases para Política Sector FotovoltaicoJumanjiPas encore d'évaluation

- Fabricación de Células Solares Sobre Silicio Multicristalino y Silicio Purificado Por La Vía MetalúrgicaDocument196 pagesFabricación de Células Solares Sobre Silicio Multicristalino y Silicio Purificado Por La Vía MetalúrgicaJumanji100% (1)

- Beneficios Sobrevenidos Nuclear HidroelectricaDocument1 pageBeneficios Sobrevenidos Nuclear HidroelectricaJumanjiPas encore d'évaluation

- Borrador Fraude FVDocument6 pagesBorrador Fraude FVJumanjiPas encore d'évaluation

- SILICIODocument14 pagesSILICIOrotciv13100% (2)

- Contribución Económica Positiva de La Fotovoltaica Sobre SueloDocument1 pageContribución Económica Positiva de La Fotovoltaica Sobre SueloJumanjiPas encore d'évaluation

- El Cambio Climático: Análisis y Política EconómicaDocument188 pagesEl Cambio Climático: Análisis y Política EconómicaJumanji100% (2)

- Está en Nuestras ManosDocument1 pageEstá en Nuestras ManosJumanji100% (1)

- Actitudes Sociales de Los Españoles Hacia La Energía y El AguaDocument40 pagesActitudes Sociales de Los Españoles Hacia La Energía y El AguaJumanjiPas encore d'évaluation

- ¿Estamos Seguros?Document10 pages¿Estamos Seguros?Jumanji100% (1)

- Energías Renovables Nº 84 Especial AméricaDocument96 pagesEnergías Renovables Nº 84 Especial AméricaJumanji100% (1)

- FV Tramites Andalucia RD1578-2008 (Oct08)Document6 pagesFV Tramites Andalucia RD1578-2008 (Oct08)Jumanji100% (2)

- ASIF Carta SGE 2009-02-27 PBL TarifaDocument2 pagesASIF Carta SGE 2009-02-27 PBL TarifaJumanji100% (1)

- Escenarios Energeticos Shell 2050Document27 pagesEscenarios Energeticos Shell 2050Jumanji100% (2)

- Oferta UF Suministro ElectricoDocument1 pageOferta UF Suministro ElectricoJumanji100% (1)

- RD-L 6-2009 As Medidas Sector EnergeticoDocument16 pagesRD-L 6-2009 As Medidas Sector EnergeticoJumanji100% (2)

- RD 1578-2008 Corrección ErroresDocument1 pageRD 1578-2008 Corrección ErroresJumanji100% (3)

- Empleo Verde en EuropaDocument9 pagesEmpleo Verde en EuropaJumanji100% (1)

- Listado Definitivo T2-2009 (Versión 1.0) JantasDocument184 pagesListado Definitivo T2-2009 (Versión 1.0) JantasJumanji100% (1)

- Borrador RD Fraude FVDocument9 pagesBorrador RD Fraude FVJumanji100% (6)

- Listados Provisionales Segunda Convocatoria 2009 (Versión I) JantasDocument145 pagesListados Provisionales Segunda Convocatoria 2009 (Versión I) JantasJumanji100% (3)

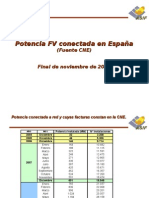

- ASIF Pot Conectada A Red CNE As Datos Noviembre 2008Document5 pagesASIF Pot Conectada A Red CNE As Datos Noviembre 2008Jumanji100% (2)

- Photon 2008-08 Tarifa ProgresivaDocument2 pagesPhoton 2008-08 Tarifa ProgresivaJumanjiPas encore d'évaluation

- Propuesta RD Fotovoltaica 2007-2010 (2008 07 18)Document14 pagesPropuesta RD Fotovoltaica 2007-2010 (2008 07 18)Jumanji100% (6)

- Borrador RD Enviado Consejo Estado (11-09-08)Document16 pagesBorrador RD Enviado Consejo Estado (11-09-08)Jumanji100% (6)

- RD - 1578-2008. Retribución FotovoltaicaDocument9 pagesRD - 1578-2008. Retribución FotovoltaicaJumanji100% (8)

- Articulo Photon Jun08 Situacion Clama CieloDocument4 pagesArticulo Photon Jun08 Situacion Clama CieloJumanji100% (1)

- Carta Alianza VerdeDocument1 pageCarta Alianza VerdeSemanaPas encore d'évaluation

- Informativa Catastral, Villa Satelite-NoraDocument1 pageInformativa Catastral, Villa Satelite-NoraCésar Adolfo De La Vega LorenzanaPas encore d'évaluation

- Linea de Tiempo SSPDocument5 pagesLinea de Tiempo SSPPancho LopezPas encore d'évaluation

- Sesión de Clase Las VocalesDocument26 pagesSesión de Clase Las VocalesSandy Cancho PincoPas encore d'évaluation

- Elevacion Actuados Recurso 523-2020Document4 pagesElevacion Actuados Recurso 523-2020Abel muñozPas encore d'évaluation

- Análisis Ético de Las Esterilizaciones Forzadas en El Gobierno de Alberto FujimoriDocument4 pagesAnálisis Ético de Las Esterilizaciones Forzadas en El Gobierno de Alberto FujimoriJackeline Silva100% (1)

- Complejo de ElectraDocument6 pagesComplejo de ElectraSaul Tarso SegundoPas encore d'évaluation

- Deberes WifeDocument12 pagesDeberes WifeBrrokPas encore d'évaluation

- VenezuelaDocument86 pagesVenezuelaJose Luis C. VidartePas encore d'évaluation

- Curriculun BernardoDocument6 pagesCurriculun BernardoMiguel Angel Gonzalez SanhuezaPas encore d'évaluation

- Año Del Fortalecimiento de La Soberania NacionalDocument31 pagesAño Del Fortalecimiento de La Soberania NacionalNilda Albina Saavedra MamaniPas encore d'évaluation

- Trabajo Productivo DanielDocument7 pagesTrabajo Productivo DanielKatherine C. Ordoñez NeyraPas encore d'évaluation

- Habilidades para La Alta Dir - RespuestasDocument11 pagesHabilidades para La Alta Dir - RespuestasNoemi75% (4)

- MD-3B-1 - Examen Final. Primera Oportunidad 3B 25-01 (Anatomía Patológica Ii)Document1 pageMD-3B-1 - Examen Final. Primera Oportunidad 3B 25-01 (Anatomía Patológica Ii)Brenno BorgesPas encore d'évaluation

- Cesion de Derechos de Negocio Edgar RosmundoDocument3 pagesCesion de Derechos de Negocio Edgar RosmundoDany QuixchanPas encore d'évaluation

- DaensDocument4 pagesDaensabnerPas encore d'évaluation

- Listado de CCT Vacantes Educación Primaria A Ofertar de Manera Definitiva Junio 18Document52 pagesListado de CCT Vacantes Educación Primaria A Ofertar de Manera Definitiva Junio 18Oscar RomeroPas encore d'évaluation

- 10.sistemas de GobiernoDocument43 pages10.sistemas de GobiernoRamón Aguayo C.100% (1)

- 23 057 01 Calendario Escolar 2023 2024Document1 page23 057 01 Calendario Escolar 2023 2024amaiagraciaazquetaPas encore d'évaluation

- Tipos de Gobierno AutocráticoDocument10 pagesTipos de Gobierno AutocráticoCamilo VillafrancaPas encore d'évaluation

- Raa 03005 PDFDocument278 pagesRaa 03005 PDFsebastian trujilloPas encore d'évaluation

- Los Órganos de La Jurisdicción Inmobiliaria Esta Compuesta PorDocument3 pagesLos Órganos de La Jurisdicción Inmobiliaria Esta Compuesta PorrobertoPas encore d'évaluation

- Juan Bosch - La Sociedad Que Conoció Cuando Joven.Document2 pagesJuan Bosch - La Sociedad Que Conoció Cuando Joven.David Alvarez MartínPas encore d'évaluation

- WS PeliculaDocument4 pagesWS PeliculaNaviya KamdarPas encore d'évaluation

- Medidas de Seguridad - SucesionesDocument17 pagesMedidas de Seguridad - Sucesionesangelito37Pas encore d'évaluation

- Que Es El Sacramento de La ConfirmaciónDocument12 pagesQue Es El Sacramento de La Confirmaciónesther_701100% (1)

- La Ineficacia Del Mutuo DisensoDocument27 pagesLa Ineficacia Del Mutuo DisensoJoe Oriol Olaya MedinaPas encore d'évaluation