Académique Documents

Professionnel Documents

Culture Documents

Evaluarea Activelor Re - Bogdan Negrea

Transféré par

ioanaiuliaTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Evaluarea Activelor Re - Bogdan Negrea

Transféré par

ioanaiuliaDroits d'auteur :

Formats disponibles

Evaluarea activelor nanciare

Bogdan NEGREA

Doctor n stiinte economice al universit atii Paris I Panthon-Sorbonne. Lector la Catedra de Moned a,

ASE Bucuresti. Cercet ator asociat TEAM/CNRS, Universit Paris I Panthon-Sorbonne.

1

2

Evaluarea activelor nanciare

Bogdan NEGREA

Copyright c 2006

3

Cuprins

Capitolul I: Optiunile. Denitii, propriet ati si principii fundamentale. . . . . . . 7

1.1. Denitii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.1.1. Optiunea de cump arare european a (optiunea call european a) . . . . . . . . . . . . . . . 7

1.1.2. Optiunea de vnzare european a (optiunea put european a). . . . . . . . . . . . . . . . . .10

1.1.3. Optiuni americane. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.1.4. Optiuni in the money, at the money si out of money . . . . . . . . . . . . . . . . 12

1.1.5. Piata optiunilor si activele-suport. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.2. Evaluarea optiunilor si arbitrajul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.2.1. Valoarea teoretic a a unei optiuni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.2.2. Arbitrajul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

1.3. Paritatea call-put pentru optiunile europene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.4. Limita superioar a si inferioar a a pretului unei optiuni. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

1.4.1. Limita superioar a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.4.2. Limita inferioar a a unui call european . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.4.3. Limita inferioar a a unui put european . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1.5. Factorii care determin a valoarea unei optiuni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Capitolul II: Procese stocastice. Lema lui It. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1. Miscarea brownian a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4

2.1.1. Miscare brownian a generalizat a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2. Integrala stocastic a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.2.1. Propriet ati ale integralei stocastice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

2.3. Procesul It. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.4. Lema lui It. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

2.4.1. Un exemplu: miscarea brownian a geometric a . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Capitolul III: Modelul Black - Scholes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

3.1. Valoarea teoretic a a pretului actiunii-suport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.2. Evaluarea optiunilor europene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.3. Teorema de reprezentare a lui Feynman - Kac . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

3.4. Formula pretului teoretic a lui Black - Scholes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Capitolul IV: Curba ratelor dobnzii . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.1. Rata dobnzii determinist a. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4.2. Evaluarea obligatiunilor zero-cupon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

4.3. Un model simplu de evaluare . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4.4. Modelul Vasicek. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

4.4.1. Procesul stocastic . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

4.4.2. Pretul obligatiunii zero-cupon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.5. Modelul Cox - Ingersoll - Ross. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64

5

4.5.1. Procesul stocastic . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

4.5.2. Pretul obligatiunii zero-cupon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Bibliograe. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

6

Capitolul I: Optiunile. Denitii, pro-

priet ati si principii fundamentale

1.1. Denitii

O optiune reprezint a un contract ntre dou a p arti: cump ar ator - numit si detin ator - si

vnz ator.

Acest contract confer a detin atorului optiunii dreptul, dar nu si obligatia, de a cump ara

(optiune de cump arare) sau de a vinde (optiune de vnzare) un bun dat, numit activ-suport,

la un pret x, numit pret de exercitare, la o dat a viitoare specicat a (n cazul optiunii

europene) sau n orice moment nainte de aceast a dat a (n cazul optiunii americane).

1.1.1. Optiunea de cump arare european a (optiunea call european a)

S a examin am o optiune de cump arare (call ) european a asupra a 100 de actiuni Volkswa-

gen, cu scadenta la sfrsitul lunii decembrie 2004, la un pret de exercitare de 120 euro/actiune

(presupunem c a ast azi ne a am n data de 10 septembrie 2004 si actiunea Volkswagen este

cotat a la 140 euro). Aceast a optiune de cump arare european a d a dreptul detin atorului de a

cump ara la sfrsitul lunii decembrie 2004, 100 de actiuni Volkswagen la pretul de exercitare

(xat la momentul ncheierii contractului de optiune), de 120 euro/actiune, dac a doreste

acest lucru. La scadenta optiunii, la nele lunii decembrie 2004, detin atorul optiunii de

cump arare nu este obligat s a cumpere actiunile Volkswagen la un pret de 120 euro. El are

7

8 Evaluarea activelor nanciare

posibilitatea de a alege ntre a cump ara la pretul de 120 euro sau a nu cump ara deloc. n

cazul n care cump ar a, spunem c a si-a exercitat optiunea de cump arare.

La scadent a, respectiv la sfrsitul lunii decembrie 2004, detin atorul optiunii de cump arare

si va exercita optiunea dac a are interesul s a fac a acest lucru, adic a n cazul n care cursul

actiunii Volkswagen, la acea dat a, este superior pretului de exercitare de 120 euro (nu am

luat n calcul cheltuielile de tranzactie). De exemplu, dac a la scadent a cursul actiunii este

de 130, detin atorul optiunii si va exercita optiunea, adic a va cump ara (de la cel care i-a

vndut optiunea la data de 10 septembrie) cele 100 actiuni la pretul de 120 si le va revinde

instantaneu la burs a la pretul de 130. El va realiza un cstig net (payo ) de 10 euro/actiune,

adic a 1000 euro n total.

Dac a, la scadent a, cursul actiunii Volkswagen este inferior pretului de exercitare de 120,

atunci detin atorul optiunii nu si va exercita optiunea, adic a nu va cump ara. n acest caz,

cstigul net la scadent a (payo ) va 0.

Lund n calcul numai uxurile monetare care pot s a aib a loc la scadent a, detin atorul

optiunii de cump arare nu poate s a realizeze un cstig net (payo ) negativ; el poate s a

realizeze doar un cstig net nul sau pozitiv. Dac a not am cu W data scadentei, cu V

W

cursul

aleator al actiunii n ziua scadentei, cu N pretul de exercitare al optiunii call (120 euro n

exemplu), atunci payo -ul la scadent a al optiunii call este:

max (V

W

N> 0) (1)

Pentru detin atorul optiunii de cump arare niciodat a nu rezult a pierderi la scadent a. Acest

lucru este posibil deoarece detin atorul optiunii de cump arare a pl atit o prim a n ziua ncheierii

contractului de optiune, adic a a intrat n posesia acestui avantaj de care beneciaz a la

scadent a.

n ziua ncheierii contractului de optiune, cele dou a p arti sunt:

- cump ar atorul avantajului dat de contractul de optiune la scadent a (cump ar atorul opti-

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 9

unii);

- vnz atorul acestui avantaj de care va benecia cump ar atorul la scadent a (vnz atorul

optiunii).

n momentul ncheierii contractului, prima este pl atit a de c atre cump ar atorul optiunii

vnz atorului acestui contract.

n momentul scadentei, cump ar atorul beneciaz a de avantajul unui payo nul sau pozi-

tiv, n timp ce vnz atorul suport a inconvenientul unui payo nul sau negativ.

La scadent a, vnz atorul optiunii este legat de mini si de picioare, neputnd s a-si

manifeste vointa. El trebuie s a urmeze decizia cump ar atorului, executnd cerinta acestuia.

n schimbul primei pe care o primeste n momentul ncheierii contractului va trebui, la

scadent a, s a asigure contrapartida a ceea ce doreste cump ar atorul. Dac a acesta nu si exercit a

optiunea, vnz atorul va obtine un payo nul. Inconvenientul se produce n cazul n care

cump ar atorul optiunii si exercit a optiunea.

n cazul optiunii de cump arare european a din exemplu, exercitarea const a n a cump ara

cele 100 de actiuni Volkswagen la pretul de 120 euro, n timp ce pe piat a cursul este de 130

euro. Dac a vnz atorul nu posed a cele 100 de actiuni Volkswagen, el trebuie s a le cumpere

de pe piat a la pretul de 130 euro pentru a le revinde imediat la 120 euro contrapartidei din

contractul de optiune. Astfel, el obtine un payo negativ de 10 euro/actiune, adic a 100

euro per total, egal cu un payo pozitiv ncasat de cump ar ator (presupunem c a nu exist a

cheltuieli de tranzactie).

Nu trebuie confundat a cump ararea optiunii cu cump ararea activului-suport pe care

este bazat a optiunea. n exemplul de mai sus, este vorba despre o optiune de cump arare

(call ). Cele dou a p arti ale contractului de optiune sunt cump ar atorul optiunii de cump arare

(cump ar ator de call ) si vnz atorul optiunii de cump arare (vnz ator de call ).

10 Evaluarea activelor nanciare

1.1.2. Optiunea de vnzare european a (optiunea put european a)

Optiunea de vnzare european a confer a detin atorului dreptul, dar nu si obligatia, de a

vinde la scadent a activul-suport la un pret convenit nainte (pret de exercitare). Pentru a

obtine acest drept, cump ar atorul optiunii pl ateste o prim a vnz atorului. n contrapartid a,

acesta din urm a, se angajeaz a s a cumpere, la scadent a, activul-suport la pretul de exercitare,

dac a detin atorul optiunii doreste s a vnd a.

Ca si n cazul optiunii de cump arare (sau call ), si la optiunea de vnzare (sau put) se

reg asesc cele dou a p arti din contractul de optiune. Una dintre p arti pl ateste o prim a n

favoarea celeilalte p arti n momentul ncheierii contractului, pentru ca aceasta s a accepte, la

scadent a, s a se supun a vointei sale. La scadent a, avantajele sunt de partea cump ar atorului

optiunii (payo nul sau pozitiv) iar inconvenientele sunt de partea vnz atorului optiunii

(payo nul sau negativ).

Avantajul pentru detin ator const a n dreptul, dar nu si obligatia, de a vinde activul-

suport la pretul de exercitare. El si va exercita acest drept dac a pretul activului-suport pe

piat a este inferior pretului de exercitare. n acest caz, a exercita un put nseamn a a cump ara

activul-suport de pe piat a la pretul pietei si a-l revinde imediat la pretul de exercitare celui

care s-a angajat nainte s a accepte tranzactia.

Folosind aceleasi notatii, payo -ul pentru detin atorul de put, la scadent a, este:

max (N V

W

> 0) (2)

Payo -ul optiunii ncasat de c atre cump ar ator si suportat de c atre vnz ator, n functie

de preturile posibile ale activului-suport n ziua scadentei, este reprezentat de patru grace,

numite diagramele Bachelier (dup a numele autorului).

Matematicianul francez Bachelier a publicat n 1900 teza de doctorat intitulat a Teoria

speculatiei, n care a propus o modelare a evolutiei aleatoare a pretului actiunilor n timp.

Diagramele Bachelier arat a c a, la scadent a, payo -ul cump ar atorului este nul sau pozitiv si

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 11

cel al vnz atorului este nul sau negativ. Acest lucru este valabil att pentru o optiune call ct

si pentru o optiune put. n cazul optiunii call, cump ar atorul obtine un payo pozitiv dac a

pretul activului-suport este superior pretului de exercitare, n timp ce n cazul unei optiuni

put, acesta obtine un payo pozitiv dac a pretul activului-suport este inferior pretului de

exercitare.

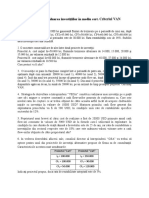

Graficul 1.1 Payoff la scaden (opiuni europene)

Payoff Cumprtor de call Payoff Cumprtor de put

S

T

- reprezint preul activului-suport n ziua scadenei T

K - reprezint preul de exercitare

Payoff Vnztor de call

Vnztor de put

K

Payoff

K

45

0 45

0

45

0

0 S

T

0 S

T

0 S

T

0 S

T

45q

K

K

1.1.3. Optiuni americane

Optiunile americane se aseam an a cu cele europene, singura diferent a considerabil a con-

stnd n faptul c a ele pot exercitate n orice moment ntre ncheierea contractului de optiune

si data scadentei. Termenii european si american nu au nici o semnicatie precis a si

ajut a doar la distinctia ntre cele dou a tipuri de optiuni (spre exemplu, multe optiuni de

12 Evaluarea activelor nanciare

stil american sunt negociate n Europa). Exist a si optiuni ce pot exercitate nainte de

scadent a, dar nu n orice moment. Specialistii le-au numit, n jargonul lor, optiuni Bermude,

ind la limita ntre America si Europa. Exist a si optiuni asiatice si exotice; (termenul

asiatic nu semnic a faptul c a aceste optiuni au leg atur a cu Asia; ele sunt doar diferite fat a

de cele europene sau americane). Optiunile europene si americane (cele mai simple si mai

des ntlnite) mai sunt denumite de specialisti drept optiunile vanilie.

1.1.4. Optiuni in the money, at the money si out of money

O caracteristic a a optiunilor call si put (europene sau americane) este reprezentat a de

nivelul pretului de exercitare raportat la cursul zilei al activului-suport. Dac a optiunea ar

ajunge azi la scadent a, ar trebui s a e exercitat a?

Dac a ea trebuie exercitat a, se spune c a optiunea este in the money. n cazul unui call,

nseamn a c a avem un curs al zilei superior pretului de exercitare:

V A N

n cazul unui put, cursul zilei este inferior pretului de exercitare:

V ? N

Dac a optiunea a ajuns la scadent a ast azi (data w) si nu trebuie exercitat a, se spune c a

optiunea este out of money.

n cazul unui call, avem:

V ? N

n cazul unui put, avem:

V A N

O optiune call sau put este at the money dac a:

V = N

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 13

1.1.5. Piata optiunilor si activele-suport

Contractele pe optiuni sunt n cea mai mare parte produse standardizate si fac obiectul

tranzactiilor n burs a. Activele-suport sunt formate din actiuni, din devize, din indici bursieri

pe actiuni (Standard and Poors 100, Standard and Poors 500, CAC 40. . . ), din contracte

la termen (futures options).

Cea mai important a piat a de optiuni pe actiuni (stock options) este Chicago Board

Options Exchange (CBOE). n Statele Unite exist a patru piete importante de optiuni pe

actiuni, printre care New York Stock Exchange (NYSE). Pe aceste piete americane sunt

negociate peste 500 de actiuni-suport diferite (IBM, Kodak, General Motors, Ford, General

Electric etc).

n Europa, pe piata francez a, sunt negociate optiuni pe MATIF (March terme interna-

tional de France) si pe MONEP (March des options ngociables de Paris). Pe prima piat a

sunt negociate optiuni pe rata dobnzii si pe devize. Pe MONEP sunt negociate optiuni pe

indicele CAC 40 si optiuni pe cele mai tranzactionate actiuni (Carrefour, Michelin, Peugeot

etc).

Exist a si optiuni nestandardizate, sau pe m asur a realizate direct ntre b anci si societ ati

avnd ca active-suport devizele sau ratele dobnzii. Aceast a piat a extra-bursier a este numit a

over-the-counter (OTC).

1.2. Evaluarea optiunilor si arbitrajul

1.2.1. Valoarea teoretic a a unei optiuni

Tranzactiile cu optiuni care se realizeaz a pe pietele bursiere de tipul CBOE sau MONEP

conduc la determinarea unui pret pentru ecare optiune n functie de cerere si ofert a. Acesta

reprezint a suma pe care trebuie s a o pl ateasc a cump ar atorul optiunii vnz atorului acesteia n

momentul ncheierii contractului pentru a obtine avantajele viitoare procurate de contract.

14 Evaluarea activelor nanciare

Valoarea primei pl atite de cump ar ator vnz atorului este egal a cu valoarea optiunii pe piat a.

Cum se poate evalua acest pret al optiunii? Dac a piata functioneaz a corect, dac a volu-

mul tranzactiilor este sucient de mare, dac a nu exist a distorsiuni provocate de costuri de

tranzactie enorme, pretul teoretic al optiunii trebuie s a tind a spre pretul realizat n ecare

moment la burs a. Acest pret teoretic serveste drept reper pentru cei care intervin n burs a

sau pentru cei care vor s a ncheie un contract de optiune pe piata over-the-counter.

Cunoasterea valorii teoretice a unei optiuni ofer a posibilit ati de utilizare considerabile,

care dep asesc sfera evalu arii optiunile negociabile pe o piat a. Un proiect de investitie zic a

al unei ntreprinderi prezint a uxuri monetare viitoare cu aceleasi caracteristici ca si cele

procurate de detinerea unei optiuni nanciare particulare; deci, posibilitatea evalu arii unei

optiuni permite, prin analogie, evaluarea unui proiect de investitie.

La scadent a, valoarea unei optiuni este simplu de dedus: ea este egal a cu payo -ul pe

care-l produce aceast a optiune. Notnd cu F

W

valoarea unui call la scadent a (momentul W),

cu V

W

valoarea activului-suport la acea dat a si cu N pretul de exercitare:

F

W

= max (V

W

N> 0) (3)

Valoarea unui put la scadent a este:

S

W

= max (N V

W

> 0) (4)

Valoarea unei optiuni nainte de scadent a, este compus a din dou a p arti:

valoarea intrinsec a: este valoarea pe care ar avea-o optiunea dac a ar exercitat a

imediat;

valoarea timp: este complementul necesar pentru a ajunge la valoarea total a a

optiunii.

1.2.2. Arbitrajul

Arbitrajul este principiul fundamental pe care se bazeaz a multe rationamente privind

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 15

evaluarea optiunilor.

O situatie de arbitraj se creaz a cnd este posibil a realizarea unui prot f ar a risc si f ar a

aport de fonduri prin combinarea a dou a sau mai multe tranzactii. De exemplu, o singur a

actiune cotat a la dou a burse diferite, la dou a preturi diferite. Cump ararea la pretul cel

mai sc azut si vnzarea simultan a la pretul cel mai ridicat aduce un prot f ar a risc si f ar a

depunere de fonduri.

O asemenea situatie nu poate dura dac a pietele functioneaz a corect (dac a informatia este

difuzat a rapid, dac a costurile de tranzactie nu sunt excesive, dac a pietele sunt eciente). Un

ux de ordine de cump arare determin a cresterea pretului cel mai sc azut, n timp ce un ux

de ordine de vnzare determin a sc aderea pretului cel mai ridicat, pn a se obtine egalitatea

ntre cele dou a preturi, adic a disparitia situatiei de arbitraj.

n evaluarea optiunilor, se pleac a de la ipoteza fundamental a c a nu exist a situatie de

arbitraj. Recurgnd la un tip de rationament prin arbitraj, avem: un activ trebuie s a

valoreze I, altfel ar exista o posibilitate de arbitraj. Dac a pe piat a nu exist a oportunit ati

de arbitraj, atunci activul are valoarea I.

Exemplu: Consider am dou a portofolii D si E si dou a date w si W (cu W posterior lui

w). La momentul w, se stie cu certitudine c a cele dou a portofolii vor avea aceeasi valoare

cnd vor ajunge la scadenta W, oricare ar circumstantele (adic a indiferent de conjunctura

economic a, politic a etc). Astfel, la scadenta W, avem:

Y

D

(W) = Y

E

(W) (5)

Putem concluziona c a cele dou a portofolii au aceeasi valoare la momentul w:

Y

D

(w) = Y

E

(w) (6)

Rationamentul este urm atorul: dac a cele dou a portofolii nu ar avea aceeasi valoare n

w, de exemplu Y

D

(w) ? Y

E

(w), atunci ar exista o oportunitate de arbitraj. Adic a, pentru

un arbitrajist ar exista posibilitatea de a mprumuta n w portofoliul E, pentru a-l revinde

16 Evaluarea activelor nanciare

imediat la pretul Y

E

(w). Aceasta se numeste vnzare scurt a (short sale). Pozitia celui ce

mprumut a portofoliul E se numeste pozitie scurt a (short position) pe E. Exist a intermediari

pe piata bursier a (brokers) care organizeaz a licitatia preturilor titlurilor. n mod evident,

cel care mprumut a titlurile este debitor si trebuie s a le restituie mai trziu proprietarului

acestora. El va trebui s a le cumpere n burs a pentru a putea s a le remit a.

S a consider am c a la momentul w are loc mprumutul portofoliului E, revnzarea imediat a

la pretul Y

E

(w) si refolosirea acestei sume pentru cump ararea portofoliului D la pretul Y

D

(w).

Dac a Y

D

(w) ? Y

E

(w), arbitrajistul r amne cu suma disponibil a P:

P = Y

E

(w) Y

D

(w) (7)

Aceast a sum a P, poate plasat a la o rat a a dobnzii f ar a risc u, cu capitalizare continu a,

avnd n momentul W, o valoare egal a cu Ph

u(W3w)

.

La data W, arbitrajistul revinde portofoliul D la pretul Y

D

(W). Cum la aceast a dat a se

stie c a Y

D

(W) = Y

E

(W), atunci arbitrajistul este sigur c a poate r ascump ara portofoliul E, cu

rezultatul obtinut n urma vnz arii portofoliului D, pentru a-l putea restitui proprietarului.

Astfel, arbitrajistul realizeaz a un prot f ar a risc, Ph

u(W3w)

, f ar a a depune fonduri n prealabil.

Deci, dac a la momentul w cele dou a portofolii D si E nu ar avea aceeasi valoare, ar

exista o oportunitate de arbitraj. Cum aceast a oportunitate este imposibil a ntr-o situatie

de echilibru, rezult a c a portofoliile D si E au aceeasi valoare n w:

Y

D

(w) = Y

E

(w) (8)

Un rationament de acest gen va utilizat de nenum arate ori n evaluarea optiunilor.

De asemenea, se poate demonstra c a dac a:

Y

D

(W) A Y

E

(W) (9)

n absenta oportunit atilor de arbitraj (AOA), trebuie s a avem:

Y

D

(w) A Y

E

(w) (10)

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 17

1.3. Paritatea call-put pentru optiunile europene

Vom face o aplicatie bazat a pe rationamentul AOA (absenta oportunit atii de arbitraj).

Vom stabili o relatie fundamental a existent a la o dat a w, ntre valoarea F a unei optiuni

call europene si valoarea S a unei optiuni put europene, avnd aceeasi actiune-suport f ar a

dividend, acelasi pret de exercitare N si aceeasi dat a a scadentei W.

S a constituim dou a portofolii D si E, n momentul w. Ar atnd c a, la scadenta W, porto-

foliile au, n orice circumstante, aceeasi valoare, vom putea aplica rationamentul AOA ceea

ce ne va permite s a concluzion am c a cele dou a portofolii au aceeasi valoare n w.

Portofoliul A: 1 call + lichidit ati n valoare de Nh

3u(W3w)

;

Portofoliul B: 1 put + 1 actiune cu valoarea V n momentul w.

n portofoliul D, lichidit atile reprezint a valoarea actual a n w a pretului de exercitare N

n momentul W. Aceast a sum a, plasat a n momentul w la o rat a a dobnzii f ar a risc u, cu

capitalizare continu a, va avea valoarea N la data W.

Actiunea care gureaz a n portofoliul E este actiunea care reprezint a activul-suport att

pentru optiunea call, ct si pentru optiunea put. La scadenta W, cele dou a portofolii vor

avea aceeasi valoare.

Portofoliul A:

Y

D

(W) = max (V

W

N> 0) +N = max (V

W

> N) (11)

Portofoliul B:

Y

E

(W) = max (N V

W

> 0) +V

W

= max (V

W

> N) (12)

Cele dou a portofolii au aceeasi valoare n W. Deci trebuie s a aib a aceeasi valoare n w; n caz

contrar, ar nsemna c a exist a oportunit ati de arbitraj, ceea ce este imposibil n situatie de

echilibru pe piat a. Astfel, la momentul w avem relatia:

F +Nh

3u(W3w)

= S +V (13)

denumit a relatia de paritate put-call.

18 Evaluarea activelor nanciare

Aceast a relatie este foarte important a. Cunoscnd valoarea unei optiuni call europene

pe o actiune f ar a dividend, ea permite determinarea imediat a a valorii unei optiuni put la

acelasi pret de exercitare si la aceeasi scadent a.

S = F +Nh

3u(W3w)

V (14)

De asemenea, relatia permite realizarea de op tiuni sintetice. S a ne imagin am o situatie n

care, pentru o actiune dat a, optiunea call reprezint a obiectul tranzactiilor, dar nu si optiunea

put. Se poate obtine un put sintetic n w constituind un portofoliu care contine:

un call cu aceeasi scadent a W si acelasi pret de exercitare N;

o obligatiune f ar a risc zero-cupon, pentru o sum a N n W;

o pozitie short pe o actiune ce constituie activul-suport.

1.4. Limita superioar a si inferioar a a pretului unei optiuni

1.4.1. Limita superioar a

O optiune nu poate valora mai mult dect dreptul pe care il contine. O optiune call,

indiferent dac a este european a sau american a, d a dreptul de cump arare a unei actiuni la un

anumit pret (pret de exercitare): aceast a optiune nu poate valora niciodat a mai mult dect

actiunea n sine.

O optiune put, indiferent dac a este european a sau american a, d a dreptul de a vinde o

actiune la un anumit pret N (pret de exercitare): aceast a optiune nu poate valora niciodat a

mai mult dect pretul de exercitare N. Se poate spune c a optiunea put nu poate niciodat a

valora mai mult dect valoarea actual a a pretului s au de exercitare. Dac a este vorba de un

put american, aceast a valoare actual a nu poate precizat a, deoarece nu se stie momentul

cnd va exercitat a. Dar, n cazul unui put european se poate scrie:

S Nh

3u(W3w)

(15)

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 19

1.4.2. Limita inferioar a a unui call european

Aceast a limit a inferioar a este VNh

3u(W3w)

, adic a valoarea actiunii diminuat a cu valoarea

actual a a pretului de exercitare. Considernd cele dou a portofolii, D si E, constituite la

momentul w:

D contine 1 call european si lichidit ati n sum a de Nh

3u(W3w)

, lichidit ati ce vor

plasate la o rat a a dobnzii f ar a risc u, cu capitalizare continu a.

Y

D

(w) = F +Nh

3u(W3w)

(16)

E contine o actiune.

Y

E

(w) = V (17)

Ct va valora portofoliul D la scadenta W?

1) dac a V

W

A N, optiunea va exercitat a si vom avea F

W

= V

W

N.

2) dac a V

W

? N, optiunea nu va exercitat a si vom avea F

W

= 0, de unde Y

D

(W) =

N.

Deci, la scadenta W, portofoliul D va valora max (V

W

> N). n momentul W, portofoliul E

va valora V

W

.

n momentul W, vom avea:

Y

D

(W) Y

E

(W) (18)

Prin urmare, putem concluziona c a n situatia de AOA:

F +Nh

3u(W3w)

V (19)

sau

F V Nh

3u(W3w)

(20)

Putem s a preciz am chiar mai multe aspecte despre aceast a limit a inferioar a pentru un

call european pe o actiune f ar a dividend. Acest call trebuie s a aib a o valoare pozitiv a:

F 0 (21)

20 Evaluarea activelor nanciare

De fapt, la scadent a, optiunea call trebuie s a produc a e un payo pozitiv, e nimic n cel

mai r au caz. Deci valoarea sa la o dat a care precede scadenta este pozitiv a. Avem dou a

conditii simultane:

;

A

?

A

=

F V Nh

3u(W3w)

F 0

Se poate astfel concluziona c a:

F max

V Nh

3u(W3w)

> 0

(22)

1.4.3. Limita inferioar a a unui put european

Aceast a limit a inferioar a a optiunii put este Nh

3u(W3w)

V, adic a valoarea actual a a

pretului de exercitare diminuat a cu pretul actiunii. Considernd din nou cele dou a portofolii

constituite n w:

D cuprinde 1 put european si 1 actiune:

Y

D

(w) = S +V (23)

E cuprinde o sum a lichid a n valoare de Nh

3u(W3w)

care va plasat a la o rat a a

dobnzii f ar a risc u.

La scadenta W, valoarea portofoliului D va :

1) dac a V

W

? N, optiunea put va exercitat a si vom avea:

Y

D

(W) = N V

W

+V

W

= N (24)

2) dac a V

W

A N, optiunea put nu va exercitat a si vom avea S

W

= 0, de unde:

Y

D

(W) = V

W

(25)

Deci, la scadenta W, portofoliul D va avea valoarea:

max (V

W

> N) (26)

Capitolul I: Optiunile. Denitii, proprietati si principii fundamentale 21

La momentul W, portofoliul E va valora N. Prin urmare, la scadenta W, vom avea:

Y

D

(W) Y

E

(W) (27)

Putem concluziona c a, pentru cazul n care exist a o situatie de AOA, trebuie s a avem n w:

Y

D

(w) Y

E

(w) (28)

e

S Nh

3u(W3w)

V (29)

1.5. Factori care determin a valoarea unei optiuni

Factorii care determin a pretul unei optiuni sunt: pretul curent al activului-suport, pretul

de exercitare, rata dobnzii f ar a risc, timpul pn a la scadent a si volatilitatea pretului

activului-suport. Tabelul 1.1 rezum a inuenta celor cinci factori asupra cursului unei opti-

uni, indiferent dac a este de tip european sau de tip american. Inuenta unui factor dat este

determinat a prin variatia acelui factor n timp ce restul r amn constanti.

Tabelul 1.1 Factori ce determin preul opiunilor de tip european i american

Factor care determin

variaia (ceilali raman

constani)

Variaia preului opiunii

call (de tip european sau

american)

Variaia preului opiunii

put (de tip european sau

american)

Cursul aciunii

Preul de exercitare

Rata dobnzii fr risc

Timpul pn la scaden

Volatilitate

Cretere

Scdere

Cretere

Cretere

Cretere

Scdere

Cretere

Scdere

Cretere

Cretere

22 Evaluarea activelor nanciare

Capitolul II: Procese stocastice. Lema

lui It

Spunem c a o variabil a urmeaz a un proces stocastic atunci cnd schimb arile, n decursul

timpului, ale valorii acestei variabile sunt, cel putin n parte, aleatoare. Cei doi termeni,

aleator si stocastic, sunt sinonime. ns a, pentru a desemna o variabil a, este preferabil a

utilizarea termenului aleator. Pentru a desemna un proces care se deruleaz a n timp, este

preferabil a utilizarea termenului stocastic.

Atunci cnd schimb arile valorii luate de variabil a nu se realizeaz a dect n puncte discrete

de timp, se foloseste termenul de proces stocastic n timp discret. Atunci cnd schimb arile

se produc n orice moment, este vorba despre un proces stocastic n timp continuu.

Se face distinctie si ntre procesul cu variabila discreta si procesul cu variabila continua.

Caracterul discret sau continuu al timpului se combin a cu cel al variabilei. O variabil a

care are o distributie de probabilitate stabil a pe tot parcursul timpului urmeaz a un proces

sta tionar. n schimb, dac a distributia sa de probabilitate se schimb a (n particular, media si

varianta sa), atunci ea urmeaz a un proces nesta tionar.

Traiectoria reprezint a ansamblul de realiz ari ale variabilei (discrete sau continue) ntr-un

interval de timp.

Un tip de proces stocastic cu o mare important a n nante este procesul lui Markov.

Valorile viitoare ale unei variabile care urmeaz a un proces Markov:

23

24 Evaluarea activelor nanciare

depind de valoarea variabilei n momentul prezent;

depind doar de aceast a valoare si nu de valorile anterioare.

Dac a presupunem c a pietele reect a, n general, o ecient a n form a slab a, adic a cursul

actiunilor reect a, ntr-un moment oarecare t, toate informatiile publice pn a n acel moment,

atunci distributia de probabilitate a pretului activului cotat pe aceast a piat a, n orice moment

viitor, depinde doar de pretul activului din momentul t si nu de pretul anterior sau de evolutia

anterioar a a pretului.

S a consider am c a o variabil a urmeaz a un proces Markov si c a valoarea acestei variabile

este cunoscut a n momentul prezent. Diferenta ntre valoarea imediat viitoare si valoarea

actual a se numeste varia tie aleatoare. Aceast a variatie aleatoare:

se va ad auga la valoarea variabilei din momentul prezent;

este independent a fat a de variatiile aleatoare anterioare.

Procesele Markov n timp continuu si cu variabil a continu a se numesc procese de difuzie.

2.1. Miscarea brownian a

Miscarea brownian a standard (sau simpl a) se mai numeste si proces Wiener. Ea este

un proces Markov n timp continuu si cu variabil a continu a. Variatiile aleatoare ale unei

variabile ce urmeaz a o miscare brownian a sunt independente unele fat a de celelalte. Variatia

care se produce n cursul unui interval de timp nit are o distributie normal a a c arei variant a

creste cu lungimea intervalului.

Fie 1 o miscare brownian a standard. Fie {1 variatia lui 1 ntr-un interval scurt de

timp {t. {1 are dou a propriet ati:

1)

{1 =

_

{t

Capitolul II: Procese stocastice. Lema lui It 25

Variatia {1 depinde deci de r ad acina p atrat a a intervalului pe care se produce. este o

variabil a aleatoare care are o distributie normal a normat a, adic a:

- speranta matematic a a lui este egal a cu 0;

- abaterea medie p atratic a a lui este egal a cu 1.

Pentru a indica faptul c a urmeaz a o distributie normal a normat a, not am:

~ ` (0. 1)

Propriet atile lui ne permit deducerea celor ale variatiei {1. Astfel, variatia {1 urmeaz a

o distributie normal a

1

de sperant a matematic a 0 si de variant a {t (cu o abatere medie

p atratic a egal a cu

_

{t):

{1 ~ `

0.

_

{t

Prin urmare, variatia {1 este normal distribuit a si are o variant a care este egal a cu lungimea

intervalului pe care se produce.

2) Variatiile {1 relative la dou a intervale de timp {t oarecare (ce nu se acoper a ntre

ele) sunt independente.

Aceast a proprietate determin a faptul ca, la un moment dat, variatia urm atoare a lui 1 s a

e independent a fat a de variatiile anterioare, iar valorile viitoare ale lui 1 s a depind a doar

de valoarea lui 1 din momentul prezent si nu de valorile sale trecute. Aceasta semnic a

faptul c a 1 urmeaz a un proces Markov.

Pentru a verica dac a aceste propriet ati r amn valabile si n cazul unui interval lung de

timp, lu am n considerare intervalul 1 care se ntinde ntre dou a date. Not am prima dat a cu

0 si cea de-a doua cu 1. Aceasta nseamn a c a 1 reprezint a att data de la sfrsitul perioadei

1

Reamintim o teorem a de statistic a probabilistic a: Dac a [ este o variabil a aleatoare care urmeaz a o

lege normal a si dac a n este o constant a, atunci n[ este o variabil a aleatoare ce urmeaz a, de asemenea, o

lege normal a de sperant a matematic a nH([) si de variant a n

2

Y DU([).

26 Evaluarea activelor nanciare

de timp considerate, ct si ntreaga durat a a acestei perioade. Utiliz am notatiile 1(0) si

1(1) cu semnicatiile urm atoare:

- 1(0) = valoarea lui 1 la momentul 0;

- 1(1) = valoarea lui 1 la momentul 1.

Variatia lui 1 n timpul perioadei de lungime 1 se scrie:

1 (1) 1 (0)

S a consider am c a durata de timp 1 este divizat a n : mici intervale egale {t: :{t = 1.

n ecare mic interval se produce o variatie:

{1 =

_

{t ~ `

0.

_

{t

S a presupunem c a, n primul interval scurt {t, se realizeaz a o valoare

1

a variabilei

aleatoare . n intervalul scurt i, valoarea realizat a a variabilei aleatoare este

1

. n

intervalul scurt :, se produce o valoare

q

a variabilei aleatoare . Cele : realiz ari ale

variabilei aleatoare sunt independente. Atunci, variatia lui 1 pe perioada 1 este egal a cu

suma celor : variatii care se produc n timpul celor : intervale scurte {t.

1 (1) 1 (0) =

q

X

l=1

l

_

{t

Prin urmare, putem concluziona c a variatia 1 (1) 1(0) este distribuit a dup a o lege

normal a a c arei sperant a matematic a este egal a cu suma sperantelor matematice a celor :

componente si a c arei variant a este egal a cu suma variantelor celor : componente

2

. Adic a,

[1 (1) 1 (0)] ~ `

0.

_

1

(1)

2

O alt a teorem a a statisticii probabilistice spune: Dac a o variabil a aleatoare \ este suma a q variabile

aleatoare independente care urmeaz a ecare n parte o lege normal a, atunci \ urmeaz a o lege normal a unde

speranta matematic a este egal a cu suma sperantelor matematice individuale, iar varianta este egal a cu suma

variantelor individuale.

Capitolul II: Procese stocastice. Lema lui It 27

Este usor acum s a determin am variabila ns asi n functie de variatia ei aleatoare:

1(1) = 1 (0) + [1 (1) 1(0)]

| {z }

Variatie aleatoare

La data prezent a (data 0), 1(0) este cunoscut cu certitudine. Astfel, putem trage con-

cluzia

3

c a 1(1) urmeaz a o lege normal a cu o sperant a matematic a egal a cu 1 (0) si o

variant a egal a cu 1. Pe o perioad a de timp foarte lung a (ce tinde la innit), varianta lui 1

poate tinde spre innit. Deci putem spune c a 1 urmeaz a un proces nestationar.

O miscare brownian a standard sau procesul Wiener este limita procesului descris mai

sus, atunci cnd intervalul de timp este foarte mic. Scriem atunci:

d1 =

_

dt (2)

unde

1 [d1] = 0 (3)

\ 1[d1] = dt (4)

S a remarc am faptul c a 1 nu admite derivat a n raport cu timpul, deoarece:

d1

dt

=

_

dt

dt

=

_

dt

care este egal cu innit, c aci dt este un interval foarte mic.

2.1.1. Miscare brownian a generalizat a

Miscarea brownian a standard ajut a la construirea proceselor stocastice mai complexe.

Unul dintre acestea este miscarea brownian a cu tendint a

4

, numit a si procesul Wiener gene-

ralizat sau miscare brownian a generalizat a.

3

Dac a [ este o variabil a aleatoare care urmeaz a o lege normal a, atunci d + [ (d ind o constant a)

urmeaz a, de asemenea, o lege normal a cu speranta matematic a d +H([) si varianta Y DU([).

4

Drift (engl.) sau drive (fran.).

28 Evaluarea activelor nanciare

O variabil a r urmeaz a o miscare brownian a cu tendint a dac a variatia sa dr, care se

produce ntr-un interval dt, are ca ecuatie:

dr = cdt + /d1 (5)

unde c si / sunt doi parametri constanti, iar d1 este variatia innitezimal a a unui brownian

standard; d1 =

_

dt si ~ ` (0. 1).

Ecuatia dinamicii variabilei r are dou a componente: o component a determinist a (cdt)

si o component a aleatoare (/d1). Prima component a (cea determinist a) nu contine nici un

termen aleator. Parametrul c reprezint a tendinta pe unitatea de timp si indic a cu certitudine

o crestere regulat a pe ecare perioad a. Parametrul / reprezint a volatilitatea pe unitatea de

timp a variabilei. Deci, la variatia determinist a sau cert a, se adaug a o variatie aleatoare

pentru a determina variatia total a a variabilei r:

dr = cdt

|{z}

parte determinist a

+ /

_

dt

| {z }

parte aleatoare

n consecint a, variatia dr este normal distribuit a cu speranta matematic a cdt si varianta

/

2

dt:

dr ~ `

cdt. /

_

dt

Variabila r, ce urmeaz a o miscare brownian a generalizat a, este, la rndul ei, distribuit a dup a

o lege normal a. Dac a not am cu t data prezent a si cu 1 o oarecare dat a n viitor, variabila

r(1) r(t) urmeaz a o lege de distributie normal a:

[A (1) A (t)] ~ `

c (1 t) . /

_

1 t

(6)

2.2. Integrala stocastic a

S a studiem, pentru moment, un model n care pretul o

w

al unei actiuni ar dat de o

miscare brownian a, adic a o

w

= 1

w

. Dac a am detine o (t) actiuni la data t si am face o serie

Capitolul II: Procese stocastice. Lema lui It 29

de tranzactii la datele t

n

, valoarea portofoliului de actiuni la data t

N

va :

\

w

N

= \ +

N

X

n=1

o (t

n31

) [1(t

n

) 1 (t

n31

)]

unde \ reprezint a valoarea initial a a portofoliului de actiuni. Dac a vrem s a realiz am tran-

zactii la orice moment t, trebuie s a denim un instrument matematic ce permite nlocuirea

sumelor precedente (asem an atoare unor sume Riemann) cu o cantitate unde timpul intervine

n mod continuu. n aceste conditii, putem utiliza integrala:

1 (o) =

Z

W

0

o (:) d1 (:) (7)

pe care o numim integrala stocastica a lui o n raport cu 1 si pe care o denim ca ind

limita sumelor precedente

5

. o

v

poate denit ca o functie determinist a sau ca un proces

stocastic

6

. Exist a o clas a destul de mare de procese stocastice pentru care putem deni

integrala stocastic a a lui o n raport cu 1. Pentru a deni integrala stocastic a, avem nevoie

de realizarea unor conditii de integrabilitate ale lui o. Conditia de integrabilitate este:

Z

W

0

o

2

(:) d: < (8)

Dac a conditia de integrabilitate este respectat a, spunem c a integrala stocastic a exist a si este

denit a. Avem, desigur

Z

v

w

d1 (n) = 1(:) 1 (t) (9)

2.2.1. Propriet ati ale integralei stocastice

S a enunt am principalele propriet ati ale integralelor stocastice:

5

Faptul c a brownianul nu este derivabil interzice interpretarea simbolului gE

w

prin E

0

w

si face imposibil a

denirea integralei stocastice prin metodele obisnuite, de genul gE

w

= E

0

(w)gw.

6

Integrala stocastic a a unei functii deterministe n raport cu miscarea brownian a se mai numeste integral a

Wiener. Integrala stocastic a a unui proces n raport cu miscarea brownian a se mai numeste integral a It.

30 Evaluarea activelor nanciare

a) Dac a o este o functie determinist a, atunci integrala stocastic a 1 (o) este o variabil a

aleatoare gaussian a de sperant a matematic a nul a si de variant a egal a cu

\ 1[1 (o)] =

Z

W

0

o

2

(:) d: (10)

De fapt, 1 (o) este o variabil a gaussian a deoarece procesul 1 este gaussian. Ea este centrat a

pentru c a 1 este centrat. n plus,

\ 1[1 (o)] =

N

X

n=1

o

2

n31

\ 1[1 (t

n

) 1(t

n31

)] =

N

X

n=1

o

2

n31

(t

n

t

n31

) =

Z

W

0

o

2

(:) d:

De regul a, dac a o este un proces, se pierde caracterul gaussian al integralei.

b) Fie o

w

un proces stocastic F

w

m asurabil si integrabil la p atrat si e integrala stocastic a

1 (o). Urm atoarele propriet ati sunt vericate:

(i) procesul (1

w

(o) . t _ 0) este o martingal a continu a;

(ii) procesul

1

2

w

(o)

R

w

0

o

2

(:) d:. t _ 0

este o martingal a continu a;

(iii) 1 [1

2

w

(o)] = 1

h

R

w

0

o

2

(:) d:

i

.

c) Fie ) si q dou a procese F

w

m asurabile si integrabile la p atrat. Fie 1

w

()) =

R

w

0

) (n) d1

x

.

Propriet atile urm atoare sunt vericate:

(i) Proprietatea de martingal a. 1

w

()) este o martingal a:

1

Z

w

0

) (n) d1

x

|F

v

=

Z

v

0

) (n) d1

x

\: _ t (11)

sau

1

Z

w

v

) (n) d1

x

|F

v

= 0

n particular, 1 [1

w

())] = 0.

(ii) Procesul

Z

w

0

) (n) d1

x

Z

w

0

)

2

(n) d1

x

. t _ 0

Capitolul II: Procese stocastice. Lema lui It 31

este o martingal a. Se poate deduce c a varianta lui 1

w

()) este

R

w

0

1 [)

2

(:)] d: si c a

1

Z

w

0

) (n) d1

x

Z

w

0

q (n) d1

x

= 1

Z

w

0

) (n) q (n) d1

x

(12)

Corolar. Fie o

w

un proces stocastic F

w

m asurabil si integrabil la p atrat si e integrala

stocastic a 1 (o). Speranta matematic a a lui 1 (o) este nul a:

1 [1

w

(o)] = 0 (13)

iar varianta este egal a cu:

\ 1[1

w

(o)] =

Z

w

0

1

o

2

(:)

d: (14)

2.3. Procesul It

Un proces stocastic A = (A

w

. t [0. 1]) este un proces It cu valori reale dac a exist a

j(A. t) si o (A. t) ce veric a

Z

W

0

|j(A. :)| d: < si

Z

W

0

o

2

(A. :) d: <

astfel nct

A

w

= A

0

+

Z

w

0

j(A. :) d: +

Z

w

0

o (A. :) d1

v

(15)

unde t [0. 1], iar (1

w

. t _ 0) este un brownian standard real.

Putem s a rescriem aceast a egalitate ntr-o form a mai concis a:

dA

w

= j(A. t) dt + o (A. t) d1

w

(16)

pentru a putea dezvolta un calcul formal, analog calculului diferential. Coecientul j(A. t) se

numeste tendint a instantanee a procesului It, iar coecientul o (A. t) se numeste volatilitate

instantanee a procesului It sau coecient de difuzie. Tendinta si volatilitatea variaz a si sunt

functii ce depind de timp si de variabila de stare. n familia proceselor It, cel mai cunoscut

proces este miscarea brownian a geometric a. Miscarea brownian a geometric a este utilizat a

n nante pentru modelizarea cursului bursier.

Trebuie remarcat faptul c a un proces It nu este o martingal a dect dac a j(A. t) = 0.

32 Evaluarea activelor nanciare

2.4. Lema lui It

Dac a presupunem c a pretul activelor nanciare sunt procese It, avem nevoie s a calcul am

cantit ati de tipul ) (A

w

. t) si de a le preciza dinamica. Metoda de calcul este dat a de lema

lui It. S a enunt am aceast a lem a.

Lema lui It. Fie ) : [0. 1] R R o functie continu a si e A un proces It:

dA

w

= j(A. t) dt + o (A. t) d1

w

Fie 1

w

= ) (A

w

. t). Atunci 1

w

este un proces It ce veric a ecuatia:

d1

w

=

J)

Jt

+

J)

JA

j(A. t) +

1

2

J

2

)

JA

2

o

2

(A. t)

dt +

J)

JA

o (A. t) d1

w

(17)

sau, ntr-o form a mai concis a,

d1

w

=

J)

Jt

dt +

J)

JA

dA

w

+

1

2

J

2

)

JA

2

o

2

(A. t) dt (18)

Demonstra tie.

Este important de subliniat c a dt si d1

w

sunt cantit ati mici, dar de ordin diferit,

deoarece stim c a 1 [d1

w

] = 0 si 1 [d1

w

]

2

= dt. Acest mod de a vizualiza procesul

stocastic are un avantaj: atunci cnd aplic am formula lui Taylor si vrem s a p astr am termenii

n dt, termenii n d1

2

w

au un rol important.

Fie

dA

w

= j(A. t) dt + o (A. t) d1

w

Dac a consider am functia ) (A

w

. t) astfel nct 1

w

= ) (A

w

. t), putem aplica dezvoltarea n

serie Taylor:

d) =

J)

Jt

dt +

J)

Jt

dA +

1

2

J

2

)

Jt

2

dt

2

+

J

2

)

JtJA

dtdA

w

+

1

2

J

2

)

JA

2

dA

2

w

+ ...

unde

dA

w

= j(A. t) dt + o (A. t) d1

w

Capitolul II: Procese stocastice. Lema lui It 33

dA

2

w

= j

2

(A. t) dt

2

+ 2j(A. t) o (A. t) dt

3

2

+ o

2

(A. t)

2

dt

Acest ultim rezultat se bazeaz a pe faptul c a d1

w

=

_

dt. Termenii de ordin superior lui 1

pot neglijati (dt

2

- 0 si dt

3

2

- 0). Astfel,

dA

2

w

= o

2

(A. t)

2

dt

S a studiem propriet atile lui

2

dt:

\ 1[] = 1

[1 ()]

2

Cum 1 () = 0, se obtine:

1

= 1

1

2

dt

= dt (19)

S a calcul am varianta lui

2

dt:

\ 1

2

dt

= dt

2

\ 1

(20)

Aceast a variant a este de ordinul doi n dt. Deci ea tinde spre zero, c aci intervalul de timp

este foarte mic. Prin urmare, speranta matematic a a lui

2

dt este egal a cu dt, iar varianta

lui

2

dt tinde spre zero. Asadar, putem concluziona c a, pentru un interval de timp foarte

mic,

2

dt tinde spre dt. Astfel, putem scrie:

dA

2

w

= o

2

(A. t) dt (21)

n calculul stocastic, se utilizeaz a, cu titlu de regul a general a, urm atoarea tabl a a n-

multirii.

Tabelul 2.1. Tabla nmul tirii

dt d1

1w

d1

2w

dt 0 0 0

d1

1w

0 dt jdt

d1

2w

0 jdt dt

34 Evaluarea activelor nanciare

unde 1

1w

si 1

2w

sunt dou a misc ari browniene standard. j reprezint a coecientul de

corelatie instantanee ntre cele dou a browniene. Dac a misc arile browniene sunt independente,

j = 0.

S a sintetiz am rezultatele obtinute:

dtdA

w

= 0; dt

2

= 0; dA

2

w

= o

2

(A. t) dt

Astfel, dinamica lui ) se scrie:

d) =

J)

Jt

dt +

J)

Jt

dA +

1

2

J

2

)

JA

2

o

2

(A. t) dt

sau, nlocuind n ecuatie dinamica lui A si notnd 1

w

= ) (A

w

. t):

d1

w

=

J)

Jt

+

J)

JA

j(A. t) +

1

2

J

2

)

JA

2

o

2

(A. t)

dt +

J)

JA

o (A. t) d1

w

Termenul

Ci

Cw

+

Ci

C[

j(A. t) +

1

2

C

2

i

C[

2

o

2

(A. t) reprezint a tendinta instantanee a lui 1

w

, iar

termenul

Ci

C[

o (A. t) reprezint a volatilitatea instantanee a lui 1

w

.

2.4.1. Un exemplu: miscarea brownian a geometric a

S a consider am o miscare brownian a geometric a. Aceasta este un proces It n care:

j(A. t) = jA

w

(22)

o (A. t) = oA

w

(23)

unde j si o sunt constante. Atunci, ecuatia misc arii browniene geometrice se scrie:

dA

w

= jA

w

dt + oA

w

d1

w

(24)

Fie o functie 1

w

= lnA

w

. Aplicnd lema lui It:

d1

w

=

J)

Jt

+

J)

JA

jA

w

+

1

2

J

2

)

JA

2

o

2

A

2

w

dt +

J)

JA

oA

w

d1

w

=

0 +

1

A

w

jA

w

+

1

2

1

A

2

w

o

2

A

2

w

dt +

1

A

w

oA

w

d1

w

=

j

1

2

o

2

dt + od1

w

Capitolul II: Procese stocastice. Lema lui It 35

Deci dinamica lui 1

w

este:

d1

w

=

j

1

2

o

2

dt + od1

w

(25)

de unde:

1 (1) = 1 (0) +

Z

W

0

j

1

2

o

2

d: +

Z

W

0

od1

v

= 1 (0) +

j

1

2

o

2

1 + o1(1)

Astfel, A (1) este dat de:

lnA (1) = lnA (0) +

j

1

2

o

2

1 + o1 (1) (26)

sau, direct:

A (1) = A (0) exp

j

1

2

o

2

1 + o1(1)

(27)

n concluzie, variabila 1 (1) este normal distribuit a:

1 (1) ~ `

lnA (0) +

j

1

2

o

2

1. o

_

1

(28)

cu speranta matematic a conditionat a de 1 (0) = ln A (0):

1 [1 (1) |1 (0)] = lnA (0) +

j

1

2

o

2

1 (29)

si cu varianta conditionat a de 1 (0) = ln A (0):

\ 1[1 (1) |1 (0)] = o

2

1 (30)

Deoarece logaritmul variabilei A (1) urmeaz a o distributie normal a, miscarea brownian a

geometric a se mai numeste si proces log-normal. n plus, teoria statisticii probabilistice

spune c a, dac a logaritmul unei variabile are o distributie normal a, variabila ns asi va avea

o distributie log-normal a. Stiind astfel c a A (1) este distribuit a log-normal, speranta ei

matematic a conditionat a de A (0) va egal a cu:

1 [A (1) |A (0)] = A (0) c

W

(31)

36 Evaluarea activelor nanciare

iar varianta sa conditionat a de A (0) va :

\ 1[A (1) |A (0)] = A

2

(0) c

2W

2

W

1

(32)

Capitolul III: Modelul Black - Scholes

Dezvoltarea pietelor nanciare a permis aparitia unei noi generatii de produse nanciare

si acest proces de creatie continu a inexorabil, departe de a se stinge, ntr-un context de

internationalizare.

Ratiunea de a a acestei inovatii este, f ar a ndoial a, riscul: obiectivul c autat este de a

proteja investitorul contra variatiilor importante ale parametrilor nanciari ce inuenteaz a

avutia acestuia. Poate vorba de un risc de rat a a dobnzii, de curs de schimb sau, pur si

simplu, de un risc de pierdere a valorii activelor.

Dac a astfel de contracte de partajare a riscului exist a ntre terti de mult timp, noutatea

const a n institutionalizarea si transformarea acestor acorduri n titluri nanciare, negociabile

pe piat a, f acnd obiectul unor cotatii periodice, precum n cazul actiunilor si obligatiunilor.

Volatilitatea cresc atoare, observat a pe pietele nanciare, a jucat un rol de catalizator n

aparitia acestor noi instrumente de protectie. Conceptual, aceste produse pot mp artite n

dou a categorii: contractele la termen, ce permit nalizarea unei tranzactii la o dat a viitoare,

pe baza unor conditii xate initial, si op tiunile, ce dau dreptul, dar nu obligatia, de a naliza

o tranzactie la o dat a viitoare, pe baza unor conditii xate initial.

Simultan cu aceast a dezvoltare f ar a precedent a pietelor nanciare, modeliz arile teoretice

au nceput s a aib a un rol important. Acestea au vizat att noile produse nanciare ce nece-

sitau un suport teoretic de taricare, ct si activele nanciare clasice care, prin volatilitatea

lor cresc atoare, par s a se supun a, din ce n ce mai mult, unor scheme aleatoare.

Teoria probabilit atilor si a proceselor stocastice reprezint a, n mod natural, un instru-

37

38 Evaluarea activelor nanciare

ment extrem de util pentru a modeliza aceast a incertitudine ce pare a lovit ntreg mediul

nanciar. Complexit atii situatiilor nanciare i-a r aspuns astfel varietatea instrumentelor

stocastice de analiz a.

Problema evalu arii unei optiuni este fascinant a, iar istoria sa este relativ lung a pentru

domeniul nantelor. n 1900, Louis Bachelier propunea o modelizare a cursului bursier

si obtinea estim ari ale cump ar arilor la termen prin rationamente probabilistice fondate pe

jocul de hazard. Ipoteza principal a pe care se fondeaz a argumentatia lui este c a pretul unui

activ xat de c atre piat a se prezint a, matematic, precum averea unui juc ator la un joc de

hazard. Printr-un rationament innitezimal, ce spune c a variatiile cursului bursier, n timpul

unor momente succesive, sunt independente, el obtine o ecuatie cu derivate partiale identic a,

formal, cu cea obtinut a de Fourier aproape un secol mai devreme pentru a descrie propagarea

c aldurii n corpurile omogene.

Totusi, abordarea lui Bachelier a fost privit a cu nencredere de la nceput pentru c a ideile

teoriei utilit atii si ale aversiunii pentru risc reprezentau, la acel moment, fundamentul teoriei

economice. Dac a majoritatea investitorilor au o aversiune pentru risc, aceasta poate inu-

enta pretul unei optiuni? Aceast a problem a a fost rezolvat a de Black - Scholes (1973) care

consider a un univers n care preturile actiunilor evolueaz a ca un proces brownian geometric

cu o volatilitate constant a. Aceast a solutie elegant a dat a pentru evaluarea optiunilor este,

neasteptat, independent a de atitudinea investitorilor fat a de risc.

3.1. Valoarea teoretic a a pretului actiunii-suport

Asimilarea cursului activelor-suport (materii prime, actiuni, devize) unor misc ari brown-

iene este un fapt absolut natural. Atunci cnd un operator speculeaz a, el revizuieste n

ecare moment strategia sa de investitie n functie de evolutia cursului bursier. Astfel, el

va ncerca s a cumpere mai mult cnd cursul este sc azut si s a vnd a atunci cnd cursul este

ridicat. Deci cursurile bursiere se aseam an a cu misc arile browniene, dar nu se stie dac a

Capitolul III: Modelul Black - Scholes 39

acestea sunt martingale sau nu. Black si Scholes sau Merton au fost primii care au f acut

referint a la cursul instantaneu dat de piat a si au exploatat propriet atile misc arii browniene

gratie calculului lui It. Dar ceea ce va permite stabilirea unui pret teoretic al optiunii este

notiunea de portofoliu de acoperire (hedging) si de absent a a oportunit atilor de arbitraj.

Astfel, exist a un pret unic al optiunii ce este capabil s a suprime toate oportunit atile de arbi-

traj att pentru institutia nanciar a, ct si pentru client. n plus, este posibil a construirea

unui portofoliu ce asigur a o acoperire exact a mpotriva riscului.

Black - Scholes au presupus c a pietele sunt perfecte, c a rata dobnzii si volatilitatea

activului-suport sunt constante n timp si c a activul-suport nu distribuie dividende. Sub o

probabilitate istoric a Q, pretul actiunii o urmeaz a o dinamic a cu o volatilitate constant a

o. Mai precis, exist a o miscare brownian a 1 astfel nct o veric a ecuatia diferential a

stocastic a:

do

t

= jo

t

dt +od1

t

(1)

Parametrul j este constant si reprezint a randamentul instantaneu al actiunii o.

Aplicnd lema lui It, logaritmul lui o urmeaz a o miscare brownian a generalizat a:

d (lno

t

) =

j

o

2

2

dt +od1

t

(2)

Prin integrare, se obtine:

ln o

T

lno =

j

o

2

2

t +

Z

T

t

od1

&

(3)

unde t = 1 t, o este pretul curent al actiunii, iar o

T

este pretul actiunii la o dat a n

viitor, 1. Stiind c a integrala stocastic a

R

T

t

od1

&

este o variabil a gaussian a cu o sperant a

matematic a nul a si cu varianta o

2

t, logaritmul pretului actiunii la data 1 are o distributie

normal a cu speranta matematic a ln o +

j

o

2

2

t si cu varianta o

2

t:

ln o

T

`

ln o +

j

o

2

2

t; o

s

t

(4)

40 Evaluarea activelor nanciare

Faptul c a logaritmul pretului viitor al actiunii este normal distribuit, ne permite determinarea

unui interval de ncredere

1

pentru lno

T

si, implicit, pentru o

T

. Astfel, cu o probabilitate de

95%, pretul viitor al actiunii variaz a ntre limitele:

o exp

j

o

2

2

t 1. 96o

s

t

o

T

o exp

j

o

2

2

t + 1. 96o

s

t

(5)

Cunoasterea distributiei logaritmului pretului actiunii la data 1 implic a direct deter-

minarea distributiei pretului viitor al actiunii. Pretul viitor al actiunii are o distributie

log-normal a

2

cu speranta matematic a

1 (o

T

) = oc

jt

(6)

si cu varianta

\ 1(o

T

) = o

2

c

2jt

c

o

2

t

1

(7)

Asadar, functia de densitate teoretic a (log-normal a) a pretului actiunii este dat a de:

) (o

T

) =

1

o

T

o

s

2:t

exp

;

A

?

A

=

h

ln o

T

lno

j

o

2

2

t

i

2

2o

2

t

<

A

@

A

>

, o

T

0 (8)

O variabil a care urmeaz a o distributie log-normal a nu poate s a aib a valori negative, ceea

ce nseamn a c a aceast a distributie este adaptabil a pretului actiunii care este ntotdeauna

pozitiv.

1

Se foloseste urm atoarea teorem a de statistic a probabilistic a: Dac a [ este o variabil a gaussian a cu

speranta matematic a p si varianta y, [ Q (p> y), atunci Proba

h

1> 96

[p

s

y

1> 96

i

= 0> 95.

2

Se utilizeaz a teorema urm atoare: Dac a [ Q (p> y), atunci \ = h

[

OQ (p

0

> y

0

), unde speranta

matematic a si varianta sunt denite de:

p

0

= exp

p+

y

2

y

0

= exp(2p+ 2y) exp(2p+y)

Capitolul III: Modelul Black - Scholes 41

3.2. Evaluarea optiunilor europene

S a ne imagin am c a am vrea s a evalu am o optiune call (o optiune de cump arare) european a

pe o actiune ce nu distribuie dividende. Cunoastem urm atoarele elemente: cursul curent al

actiunii, data scadentei, pretul de exercitare, comportamentul avut n trecut al actiunii.

Scopul este de a determina care este valoarea de ast azi a optiunii, adic a care este prima ce

trebuie pl atit a ast azi pentru a deveni detin atorul optiunii. A detin atorul optiunii nseamn a

a avea posibilitatea de a obtine un payo la scadent a.

Metoda clasic a folosit a n astfel de cazuri, pentru a determina care este valoarea, ast azi,

a posibilit atii de a obtine un cash-ow la o dat a viitoare, este de a calcula valoarea actual a a

acestui cash-ow viitor. Pentru aceasta, este necesar s a cunoastem dou a elemente: speranta

matematic a a cash-ow-ului viitor si, respectiv, o rat a de actualizare convenabil a, adic a

rata randamentului de pe piata nanciar a ce corespunde aceleiasi clase de risc ca aceea a

cash-ow-ului ce urmeaz a a dobndit.

n cazul unei optiuni, aceste dou a elemente sunt, a priori, imposibil s a e determinate

n mod direct. Principiul de evaluare al lui Black - Scholes este, initial, total diferit: el nu

depinde explicit de variatiile cursului actiunii si de speranta matematic a a payo -ului.

Black explic a

3

, mult timp dup a descoperirea sa (partajat a cu Scholes), principiul care a

stat la baza rationamentului s au. S a presupunem c a formula pretului optiunii call europene

depinde de o serie de variabile, printre care si pretul actiunii. S a ne imagin am c a aceast a

formul a indic a faptul c a, dac a n decursul unui interval scurt de timp, pretul actiunii creste

cu 1, atunci pretul optiunii creste cu 0,5 si dac a pretul actiunii scade cu 1, atunci pretul

optiunii scade cu 0,5. Atunci, este posibil a constituirea unui portofoliu f ar a risc utiliznd

strategia urm atoare: vnzarea a dou a optiuni (pozitie scurt a) si cump ararea unei actiuni

(pozitie lung a). n decursul unui interval scurt de timp, pierderea realizat a din pozitia avut a

3

A se vedea Black F., (1989), How we came up with the Option Formula, Journal of Portofolio

Management.

42 Evaluarea activelor nanciare

asupra unuia dintre cele dou a active este compensat a de cstigul obtinut din pozitia opus a

avut a asupra celuilalt activ. Acest portofoliu de acoperire (hedging), ind f ar a risc, are un

randament egal cu rata f ar a risc. n caz contrar, ar exista oportunit ati de arbitraj.

n consecint a, posibilitatea de a forma un portofoliu de acoperire (sau un portofoliu

f ar a risc) reprezint a baza principiului de evaluare a produselor derivate. Acest principiu al

portofoliului de acoperire, la care se adaug a principiul absentei oportunit atilor de arbitraj,

a permis lui Black - Scholes s a obtin a formula pretului optiunii call sau put europene.

Relatia ntre variatia pretului actiunii si variatia pretului optiunii se modic a n ecare

moment. Portofoliul de acoperire, pentru a putea efectiv f ar a risc, trebuie modicat n

mod continuu. n acest caz, spunem c a portofoliul de acoperire este instantaneu f ar a risc.

Altfel spus, portofoliul de acoperire este f ar a risc doar ntr-un interval de timp foarte scurt.

S a consider am c a pretul optiunii call europene, notat cu C, este o functie de pretul

actiunii, o si de timp, C = C(o. t). Stiind care este denitia procesului stocastic ce deneste

evolutia cursului actiunii, putem aplica lema lui It pentru a determina dinamica pretului

optiunii.

dC =

JC

Jt

+jo

JC

Jo

+

1

2

o

2

o

2

J

2

C

Jo

2

dt +oo

JC

Jo

d1 (9)

unde

0C

0t

+ jo

0C

0S

+

1

2

o

2

o

2 0

2

C

0S

2

reprezint a tendinta instantanee a pretului optiunii, iar oo

0C

0S

reprezint a volatilitatea instantanee a optiunii.

S a constituim portofoliul f ar a risc. n ecuatia dinamicii pretului actiunii, termenul aleator

este ood1, n timp ce, n cazul dinamicii pretului optiunii, termenul aleator este oo

0C

0S

d1.

Pentru ca acesti doi termeni s a se anuleze, trebuie ca pozitia luat a pe o optiune s a e opus a

pozitiei pe

0C

0S

actiuni. Astfel, strategia f ar a risc adoptat a este urm atoarea: vnzarea unei

optiuni (pozitie scurt a pe optiune) si cump ararea a

0C

0S

actiuni (pozitie lung a pe actiuni).

Valoarea portofoliului este:

= C +

JC

Jo

o (10)

Capitolul III: Modelul Black - Scholes 43

Variatia valorii portofoliului ntr-un interval de timp foarte scurt este:

d = dC +

JC

Jo

do (11)

nlocuind n expresia de mai sus dinamicile celor dou a active dC si do, se obtine:

d =

JC

Jt

1

2

o

2

o

2

J

2

C

Jo

2

dt (12)

Acest portofoliu este f ar a risc si, prin urmare, randamentul s au este egal cu rata f ar a risc.

Dac a randamentul portofoliului ar diferit fat a de rata f ar a risc, investitorii ar prota de o

oportunitate de arbitraj. Aceast a oportunitate ar putea exploatat a n dou a modalit ati:

1) Dac a rentabilitatea portofoliului este superioar a ratei f ar a risc, investitorul mprumut a

capital la rata f ar a risc pentru a-l reinvesti cump arnd portofoliul ce ofer a un randa-

ment mai bun.

2) Dac a portofoliul genereaz a o rentabilitate inferioar a ratei f ar a risc, investitorul l va vinde

f ar a s a-l aib a (vnzare pe descoperit) si va plasa capitalul obtinut la rata f ar a risc.

Asadar,

d = :dt (13)

unde : reprezint a rata dobnzii f ar a risc. nlocuind expresiile lui d si , se obtine:

JC

Jt

1

2

o

2

o

2

J

2

C

Jo

2

dt =

:C +:o

JC

Jo

dt

sau

JC

Jt

+:o

JC

Jo

+

1

2

o

2

o

2

J

2

C

Jo

2

:C = 0 (14)

Pretul optiunii call europene veric a o ecuatie cu derivate partiale, avnd conditia nal a:

C (1) = max (o

T

1. 0), unde 1 este pretul de exercitare. Aceast a ecuatie mai este cunos-

cut a sub numele de ecuatia cu derivate partiale a lui Black - Scholes - Merton. Se remarc a

faptul c a n ecuatia cu derivate partiale nu intervine nici o variabil a ce depinde de gradul de

44 Evaluarea activelor nanciare

aversiune fat a de risc al investitorilor. Singurele variabile sunt: timpul, volatilitatea actiunii

sau rata dobnzii f ar a risc. Nici una dintre ele nu depinde de preferinta pentru risc a investi-

torilor. Cursul actiunii este presupus a un curs de echilibru si, prin urmare, preferintele

pentru risc ale investitorilor sunt deja incluse n valoarea acestei variabile.

Ecuatia cu derivate partiale nu ar independent a de gradul de aversiune fat a de risc

dac a ea ar ncorpora rentabilitatea instantanee a actiunii, j. Acest a variabil a depinde de

aversiunea pentru risc a investitorilor.

Pentru c a ecuatia cu derivate partiale este independent a de gradul de aversiune fat a de

risc, un rationament ingenios poate folosit. Dac a parametrul riscului nu apare n ecuatie,

atunci acesta nu are nici un impact asupra solutiei ecuatiei. Astfel, arbitrar, se poate alege

absolut orice nivel de aversiune fat a de risc. n mod evident, ipoteza cea mai simpl a este de

a presupune c a investitorii sunt neutri fat a de risc.

ntr-un univers neutru la risc, speranta matematic a a rentabilit atii oric arui titlu nanciar

este rata dobnzii f ar a risc. n consecint a, sub o probabilitate neutr a la risc Q

W

, valoarea

optiunii este egal a cu speranta matematic a a payo -ului optiunii actualizat a la rata f ar a

risc:

C = c

3vt

1

Q

W [max (o

T

1. 0)] (15)

Astfel, plasarea ntr-un univers neutru la risc este un simplu articiu de calcul ce conduce

la o rezolvare facil a a ecuatiei cu derivate partiale a lui Black - Scholes - Merton.

3.3. Teorema de reprezentare a lui Feynman - Kac

Solutia probabilistic a a ecuatiei cu derivate partiale:

JC

Jt

+:o

JC

Jo

+

1

2

o

2

o

2

J

2

C

Jo

2

:C = 0 (16)

este dat a de teorema de reprezentare a lui Feynman - Kac.

Capitolul III: Modelul Black - Scholes 45

Teorema Feynman - Kac. Fie q o func tie cu valori pozitive. q, q

0

si q

00

sunt func tii

lipschitziene

4

. Atunci func tia

C (t. o) = 1

Q

W

c

3vt

q (C

T

)

(17)

este unica solu tie lipschitziana a ecua tiei cu derivate par tiale (16).

S a demonstr am acest rezultat.

ntr-un univers neutru la risc, ecuatia cu derivate partiale (16) se poate scrie:

;

A

?

A

=

L(C) = :C

C (o

T

. 1) = (o

T

1)

+

(18)

unde L(C) este operatorul Dynkin asociat procesului de difuzie dat de urm atoarea ecuatie

diferential a stocastic a:

dC =

JC

Jt

+:o

JC

Jo

+

1

2

o

2

o

2

J

2

C

Jo

2

dt +oo

JC

Jo

d1

W

t

(19)

S a reamintim expresia operatorului Dynkin dat de dinamica precedent a.

L(C) =

JC

Jt

+:o

JC

Jo

+

1

2

o

2

o

2

J

2

C

Jo

2

(20)

Ecuatia diferential a stocastic a vericat a de pretul optiunii se poate scrie

dC = L(C) dt +oo

JC

Jo

d1

W

t

(21)

Utiliznd ecuatia cu derivate partiale, L(C) = :C, ecuatia de mai sus se scrie:

dC = :Cdt +c(o. t)d1

W

t

(22)

unde c(o. t) este un proces continuu si adaptat la ltratia F

t

denit de:

c(o. t) = oo

JC

Jo

(23)

4

O functie este lipschitzian a pe R dac a exist a n A 0 astfel nct |j ({) j (|)| n |{ ||, oricare ar {

si |.

46 Evaluarea activelor nanciare

Ecuatia diferential a stocastic a (22) are o solutie unic a dat a de:

C (o

T

. 1) = C (o. t) exp(:t) +

Z

T

t

c (o. n) exp(:t) d1

W

&

(24)

de unde pretul optiunii la data curent a este denit de:

C = exp(:t)

C (o

T

. 1)

Z

T

t

c (o. n) exp (:t) d1

W

&

(25)

S a aplic am, sub o probabilitate neutr a la risc, operatorul sperant a matematic a asupra

acestei egalit ati. Admitnd c a speranta matematic a a integralei stocastice

Z

T

t

c (o. n) exp (:t) d1

W

&

este nul a, pretul optiunii call europene este dat de:

C = 1

Q

W

c

3vt

C (o

T

. 1)

(26)

Stiind c a C (o

T

. 1) = (o

T

1)

+

= max (o

T

1. 0), pretul optiunii la data curent a se poate

scrie:

C = c

3vt

1

Q

W [max (o

T

1. 0)] (27)

3.4. Formula pretului teoretic a lui Black - Scholes