Vous aimerez peut-être aussi

- El Hijo Del MillonarioDocument416 pagesEl Hijo Del MillonariojetzelisPas encore d'évaluation

- Diferiencias y Semejanas Empresa Comercial y de Transformación.Document3 pagesDiferiencias y Semejanas Empresa Comercial y de Transformación.Adriel Alberto Ruiz RubioPas encore d'évaluation

- Cuentas de Activo CorrienteDocument7 pagesCuentas de Activo CorrienteJose Tax67% (15)

- Contabilidad BasicaDocument347 pagesContabilidad BasicaAnonymous U3u4Xb2N9100% (5)

- Definicion Cuentas ContabilidadDocument9 pagesDefinicion Cuentas ContabilidadKevin Gamas100% (1)

- EVALUACION MIOFUNCIONAL de Los Organos FonoarticulatoriosDocument5 pagesEVALUACION MIOFUNCIONAL de Los Organos FonoarticulatoriosNicole Alejandra Gomez Ubilla0% (1)

- CF y Fiscalidad Isidro Ramos 2012 13 Teoria Ejercicios Con Solucion PDFDocument461 pagesCF y Fiscalidad Isidro Ramos 2012 13 Teoria Ejercicios Con Solucion PDFAdela GutierrezPas encore d'évaluation

- Ejemplo de Negocio en MarchaDocument10 pagesEjemplo de Negocio en MarchaJami Santiiago0% (1)

- AtaguiasDocument10 pagesAtaguiasJorge Perez100% (1)

- 01 La Empresa y La ContabilidadDocument24 pages01 La Empresa y La ContabilidadMario jddPas encore d'évaluation

- Técnica A Cuatro ManosDocument63 pagesTécnica A Cuatro Manoscarlos santiago velasquez fournierPas encore d'évaluation

- Trabajo Social Y Desarrollo de La InfanciaDocument55 pagesTrabajo Social Y Desarrollo de La InfanciaMaritza ReyesPas encore d'évaluation

- 10) Terminologia ContableDocument22 pages10) Terminologia ContableAaron Martinez100% (1)

- Contabilidad de CostoDocument72 pagesContabilidad de Costokattyta_20_094Pas encore d'évaluation

- Definicion de Iva Por Cobrar en ContabilidadDocument1 pageDefinicion de Iva Por Cobrar en ContabilidadKaren ZantizoPas encore d'évaluation

- Cuentas Contables y ConceptosDocument13 pagesCuentas Contables y ConceptosHaide Jheren De la Cruz MorenoPas encore d'évaluation

- PDF Definicion Cuentas Contabilidad CompressDocument9 pagesPDF Definicion Cuentas Contabilidad CompressNestor PelicoPas encore d'évaluation

- Apuntes Repaso Piac 1Document5 pagesApuntes Repaso Piac 1Carmen González VázquezPas encore d'évaluation

- Cuentas de Resultado Pérdida y GananciaDocument14 pagesCuentas de Resultado Pérdida y Ganancialp_ola100% (1)

- NOMENCLATURADocument8 pagesNOMENCLATURAMadaraPas encore d'évaluation

- Teo-Cont Tema 1 y 2Document14 pagesTeo-Cont Tema 1 y 2rgsjn2zy9rPas encore d'évaluation

- Taller 1Document3 pagesTaller 1Leidy Dayana Ocampo SanchezPas encore d'évaluation

- Cofi Tema0Document6 pagesCofi Tema0zenaida[ADF1] Palomero DíazPas encore d'évaluation

- Apuntes Del Curso de Contabilidad CecatiDocument19 pagesApuntes Del Curso de Contabilidad CecatijackearaPas encore d'évaluation

- Conta Bili Dad 2010 PDFDocument12 pagesConta Bili Dad 2010 PDFاندريا ندی الججلPas encore d'évaluation

- 1 Taller Empresa No 1Document12 pages1 Taller Empresa No 1Camilo Andres Hernández PetroPas encore d'évaluation

- Conceptos Economicos Finamcieros Basicos de Un Negocio 2011Document44 pagesConceptos Economicos Finamcieros Basicos de Un Negocio 2011ISABEL CANOPas encore d'évaluation

- CONTABILIDADDocument18 pagesCONTABILIDADEmilio TamayoPas encore d'évaluation

- Derecho Comercial PracticaDocument3 pagesDerecho Comercial PracticaEsterlin MercedesPas encore d'évaluation

- Número 1 11Document6 pagesNúmero 1 11pamela ramirez venturaPas encore d'évaluation

- Material - Activos Operacionales y Establecimientos de Comercio (Asolnalprac)Document11 pagesMaterial - Activos Operacionales y Establecimientos de Comercio (Asolnalprac)Julio Suarez100% (1)

- Sector ComercialDocument6 pagesSector ComercialMarjory CastilloPas encore d'évaluation

- Tema 11Document5 pagesTema 11Candela MarotoPas encore d'évaluation

- 1 Taller Empresa No 1Document12 pages1 Taller Empresa No 1Camilo Andres Hernández PetroPas encore d'évaluation

- TP N 11 La Partida DobleDocument6 pagesTP N 11 La Partida DobleMirian VegaPas encore d'évaluation

- CUENTASDocument2 pagesCUENTASJonathan SegPas encore d'évaluation

- Cuentas de Activo y PasivoDocument17 pagesCuentas de Activo y PasivoJunior SitamulPas encore d'évaluation

- Activos CorrientesDocument9 pagesActivos Corrientesmarlon garciaPas encore d'évaluation

- Maira Elizabeth Cedeño Loor-CONTAB General-Taller01Document5 pagesMaira Elizabeth Cedeño Loor-CONTAB General-Taller01Dayleisi Jenela Cedeño RuanoPas encore d'évaluation

- Empresas-Carolina Acevedo Aux Contable y FinancieroDocument10 pagesEmpresas-Carolina Acevedo Aux Contable y FinancieroDiana Carolina Acevedo CalderónPas encore d'évaluation

- NOMENCLATURADocument2 pagesNOMENCLATURADany Estuardo PPas encore d'évaluation

- Contabilidad Comercial - Tarea 1Document11 pagesContabilidad Comercial - Tarea 1ERIKA RECALDEPas encore d'évaluation

- Diferentes Tipos de CuentaDocument13 pagesDiferentes Tipos de CuentaYasiry RodriguezPas encore d'évaluation

- Lista de Cuentas de ActivoDocument6 pagesLista de Cuentas de ActivoMartMedAlraPas encore d'évaluation

- Empresa ComercialDocument4 pagesEmpresa Comercialluz clarita hancco sellericoPas encore d'évaluation

- Conceptos ContablesDocument6 pagesConceptos ContablesAleja HernandezPas encore d'évaluation

- TALLER DE ECONOMÍA T.P #4. 2do AñoDocument5 pagesTALLER DE ECONOMÍA T.P #4. 2do AñoAixa AvalosPas encore d'évaluation

- Análisis de Cuentas - Atribución Al Activo-Pasivo-PNeto - VariacionesDocument12 pagesAnálisis de Cuentas - Atribución Al Activo-Pasivo-PNeto - Variacionesdaiana rostanPas encore d'évaluation

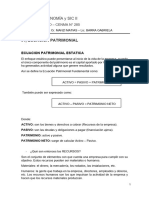

- Copia de Unidad 5 - El PatrimonioDocument22 pagesCopia de Unidad 5 - El PatrimonioElorpePas encore d'évaluation

- Trabajo Rosario Arango AcuñaDocument5 pagesTrabajo Rosario Arango AcuñaCharito ArangoPas encore d'évaluation

- 01 - Ecuación PatrimonialDocument5 pages01 - Ecuación PatrimonialMate RosalezPas encore d'évaluation

- Prediagnostico Unico SefidecDocument4 pagesPrediagnostico Unico SefidecMIGMPas encore d'évaluation

- Clasificación de Cuentas de ContabilidadDocument10 pagesClasificación de Cuentas de ContabilidadMynor Q. Gonzalez88% (8)

- DepreciacionDocument4 pagesDepreciacionemmanuelPas encore d'évaluation

- Activo Definicic3b3n Segc3ban NicDocument11 pagesActivo Definicic3b3n Segc3ban NicKatherîne Lä ŽžîtoPas encore d'évaluation

- Fundamentos de Contabilidad BásicaDocument32 pagesFundamentos de Contabilidad Básicaafloresp1704100% (1)

- FP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoDocument8 pagesFP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoMaï JsjsPas encore d'évaluation

- Asientos Contables Segun PCGE LIBRO CESAR VALLEJODocument40 pagesAsientos Contables Segun PCGE LIBRO CESAR VALLEJORobin MelgarejoPas encore d'évaluation

- Contabilidad BasicaDocument61 pagesContabilidad BasicaLuz Elena Moreno UrregoPas encore d'évaluation

- Ejemplo Actividad 2Document5 pagesEjemplo Actividad 2Valentín DuránPas encore d'évaluation

- Taller 2aDocument19 pagesTaller 2aDiana PalaciosPas encore d'évaluation

- Empresas JuanmaDocument11 pagesEmpresas JuanmaJoe RivadeneiraPas encore d'évaluation

- Gestión Empresarial T12Document14 pagesGestión Empresarial T12Rodrigo Barón GarcíaPas encore d'évaluation

- TC - Unidad 2 TeoriaDocument3 pagesTC - Unidad 2 TeoriaVictoria CosynsPas encore d'évaluation

- Embrague: Tabla de ContenidoDocument13 pagesEmbrague: Tabla de Contenidoeurospeed2Pas encore d'évaluation

- TEMARIO ChinaDocument1 pageTEMARIO ChinaJorge Nilton Arambulo VeraPas encore d'évaluation

- Manual Camara Ip Vta 83724Document16 pagesManual Camara Ip Vta 83724alvaro ariasPas encore d'évaluation

- Trabajo N°02 - Seminario de Complementacion PracticaDocument3 pagesTrabajo N°02 - Seminario de Complementacion PracticaMariana ChirinosPas encore d'évaluation

- Mercado de Derivados - FinalDocument15 pagesMercado de Derivados - FinalStefany Diana Hilario GutierrezPas encore d'évaluation

- L492 2pesikawrapDocument28 pagesL492 2pesikawrapLiz ColquePas encore d'évaluation

- Neo Post KeynesianoDocument11 pagesNeo Post KeynesianoAlex VilcapomaPas encore d'évaluation

- Gómez Pérez Rafael - El Abc de Las Buenas Costumbres PDFDocument126 pagesGómez Pérez Rafael - El Abc de Las Buenas Costumbres PDFCarlos TrellesPas encore d'évaluation

- Proyecto Terminal de Titulacion Ricardo Francisco Hernandez AcevesDocument396 pagesProyecto Terminal de Titulacion Ricardo Francisco Hernandez Acevesbrandin100% (1)

- Ampliacion de Plazo A La Orden de Servicio #484Document3 pagesAmpliacion de Plazo A La Orden de Servicio #484Susan Salazar VargasPas encore d'évaluation

- Anexo 2 Tarea 3Document2 pagesAnexo 2 Tarea 3kata morenoPas encore d'évaluation

- Licores Luz StellyDocument37 pagesLicores Luz StellyRicardo SemillasPas encore d'évaluation

- Ejercicio Empleo2020 1Document3 pagesEjercicio Empleo2020 1Osorio NikolePas encore d'évaluation

- CGS - Instrutivo - Instalacion Piso Alfombra PDFDocument8 pagesCGS - Instrutivo - Instalacion Piso Alfombra PDFFranklin Alayo PoloPas encore d'évaluation

- Arriostramientos ExcentricosDocument7 pagesArriostramientos ExcentricosSofía VillotaPas encore d'évaluation

- Bobinas o InductoresDocument7 pagesBobinas o Inductoresmartin lili cobosPas encore d'évaluation

- Durabilidad Del ConcretoDocument5 pagesDurabilidad Del ConcretoJessica BrownPas encore d'évaluation

- Catalogo VulcanoDocument30 pagesCatalogo VulcanoGustavo VainsteinPas encore d'évaluation

- Actividad de EconomiaDocument14 pagesActividad de Economiajose morenoPas encore d'évaluation

- Reporte de Química No. 2Document9 pagesReporte de Química No. 2Иван МартинесPas encore d'évaluation

- MezclasDocument2 pagesMezclasLluvia de Otoño100% (1)

- ManualUsuario MEP V4.0Document15 pagesManualUsuario MEP V4.0CLAUDIO TOSOLINIPas encore d'évaluation

- Estructura de LewisDocument5 pagesEstructura de Lewisapolo456100% (5)

- Articulacion - Nivel Primario y Nivel Secundario - Trayectorias Educativas ContinuasDocument12 pagesArticulacion - Nivel Primario y Nivel Secundario - Trayectorias Educativas ContinuasKarolina Tapia scalerandiPas encore d'évaluation

- Ejercicio 2 Administracion Del TalentoDocument4 pagesEjercicio 2 Administracion Del TalentoBrayan MartinezPas encore d'évaluation