Vous aimerez peut-être aussi

- Généralité Sur Gestion BudgetaireDocument3 pagesGénéralité Sur Gestion BudgetaireSara Bou100% (1)

- Controle de Gestion Et Pilotage de L'entreprise ApprofondieDocument195 pagesControle de Gestion Et Pilotage de L'entreprise ApprofondieDjeneba OuedraogoPas encore d'évaluation

- Contrôle de Gestion-Outils MissionsDocument10 pagesContrôle de Gestion-Outils MissionsMessa BoualemPas encore d'évaluation

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsD'EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsPas encore d'évaluation

- Performance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsD'EverandPerformance économique des politiques publiques: Évaluation des coûts-avantages et analyse d'impacts contrefactuelsPas encore d'évaluation

- La Gestion BudgétaireDocument33 pagesLa Gestion BudgétaireYassineSadllerPas encore d'évaluation

- La Gestion BudgétaireDocument13 pagesLa Gestion BudgétairewayPas encore d'évaluation

- La Gestion Budgetaire de La ProductionDocument13 pagesLa Gestion Budgetaire de La ProductionSimone SantosPas encore d'évaluation

- Planification BudgetDocument31 pagesPlanification BudgetmdaminePas encore d'évaluation

- Controle Budgetaire..Document2 pagesControle Budgetaire..Lynda AdnylPas encore d'évaluation

- Gestion BudgétaireDocument178 pagesGestion Budgétairefouad100% (2)

- Contrôle BudgétaireDocument12 pagesContrôle BudgétaireRafik LebridePas encore d'évaluation

- Élaboration Du BudgetDocument58 pagesÉlaboration Du BudgetTurc Otoman100% (1)

- Gestion BudgétaireDocument54 pagesGestion Budgétairefgfdgdfg100% (12)

- Contrôle de GestionDocument46 pagesContrôle de GestionMarwan Dallas50% (2)

- Comptabilite Analytique Et Contrôle de GestionDocument104 pagesComptabilite Analytique Et Contrôle de Gestionmarabane100% (1)

- SYNTHESE Faut Il Tuer Le Budget 3 TRAVAIL FINAL 4Document12 pagesSYNTHESE Faut Il Tuer Le Budget 3 TRAVAIL FINAL 4Anas HPas encore d'évaluation

- Le Processus BudgetaireDocument42 pagesLe Processus BudgetaireAymen Hssaini100% (1)

- Le Contrôle BudgétaireDocument5 pagesLe Contrôle BudgétaireCheikh Ngom100% (1)

- 10-Le Tableau de Bord de GestionDocument12 pages10-Le Tableau de Bord de GestionAnouar ArjaliPas encore d'évaluation

- COURS CONTRÖLE DE GESTION P II - CompressedDocument183 pagesCOURS CONTRÖLE DE GESTION P II - CompressedIkram tanjaoui100% (1)

- La Gestion BudgEtaireDocument10 pagesLa Gestion BudgEtaireSahbi Sk100% (1)

- Cours: Budget Des VentesDocument7 pagesCours: Budget Des VentesopenPas encore d'évaluation

- Le Contrôleur de Gestion Et Le Processus BudgétaireDocument12 pagesLe Contrôleur de Gestion Et Le Processus BudgétairepfePas encore d'évaluation

- Analyse D'état Finacière Par RatiosDocument71 pagesAnalyse D'état Finacière Par Ratiosbibars8002Pas encore d'évaluation

- La Maitrise Des CoutsDocument20 pagesLa Maitrise Des CoutsWissal Abbadi0% (1)

- 5 - Le Système BudgétaireDocument6 pages5 - Le Système Budgétaires1m1h1Pas encore d'évaluation

- La Contribution de La Gestion Budgetaire Sur La Perfomence 2018 VraiDocument51 pagesLa Contribution de La Gestion Budgetaire Sur La Perfomence 2018 VraiAmine Aminos TaibiPas encore d'évaluation

- Contrôle de GestionDocument25 pagesContrôle de GestionEl Ghali100% (1)

- Budget Et Processus Budg+®taire v290813 PDFDocument16 pagesBudget Et Processus Budg+®taire v290813 PDFCyrille GnanagoPas encore d'évaluation

- Gestion Budgetaire EntrepriseDocument58 pagesGestion Budgetaire EntrepriseZaki Stylee100% (2)

- Controle BudgetaireDocument13 pagesControle BudgetaireAmid Chaouch100% (1)

- La Gestion Budgétaire Des VentesDocument15 pagesLa Gestion Budgétaire Des VentesSy-Mohammed Azzouzi95% (21)

- L'effet de Levier PDFDocument19 pagesL'effet de Levier PDFMaNoBeCkSaIdibeckPas encore d'évaluation

- Gestion BudgetaireDocument65 pagesGestion BudgetaireHajar Elalaoui100% (1)

- Contrôle de Gestion Et Gestion BudgétaireDocument39 pagesContrôle de Gestion Et Gestion BudgétaireEl Taoufik63% (8)

- Cours Du Controle de GestionDocument44 pagesCours Du Controle de GestionGatien Abessolo Ndong100% (1)

- Chapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartieDocument6 pagesChapitre 4. Le Controle D Egestion Et La Mesure de La Performance - La Première PartierouaaPas encore d'évaluation

- Articulation BudgétaireDocument3 pagesArticulation Budgétairenohahlm100% (2)

- Gestion de Tresorerie Dernier 2020Document197 pagesGestion de Tresorerie Dernier 2020Zaza FrancPas encore d'évaluation

- Mise en Place D'un Systeme de Controle de Gestion Adapte Aux Nouvelles Orientations Strategiques de Reminex IngenierieDocument73 pagesMise en Place D'un Systeme de Controle de Gestion Adapte Aux Nouvelles Orientations Strategiques de Reminex IngenierieSalma Faris100% (2)

- L - Efficacité Du Contrôle Budgétaire.Document75 pagesL - Efficacité Du Contrôle Budgétaire.Younes U-nés Benchaira50% (2)

- S6 Cours N°1 Contrôle de Gestion Et Gestion BudgétaireDocument21 pagesS6 Cours N°1 Contrôle de Gestion Et Gestion BudgétaireSoufiane RiyadPas encore d'évaluation

- Tableau de BordDocument22 pagesTableau de BordAly Bernard NdiayePas encore d'évaluation

- Audit Financier Et OrganisationnelDocument57 pagesAudit Financier Et OrganisationnelDiderot_MussetPas encore d'évaluation

- Budget de VenteDocument7 pagesBudget de VenteSahbi SkPas encore d'évaluation

- BudgetDocument482 pagesBudgetHarivola Prisca100% (2)

- Methode Et Outils Du Controle de GestionDocument1 pageMethode Et Outils Du Controle de GestionMoez Slama100% (1)

- Rappel Analyse Des ÉcartsDocument11 pagesRappel Analyse Des Écartsomar100% (1)

- Controle de GestionDocument29 pagesControle de GestionHajar BenmiraPas encore d'évaluation

- Budget de TrésorerieDocument14 pagesBudget de TrésorerienohahlmPas encore d'évaluation

- Contrôle BudgétaireDocument27 pagesContrôle BudgétaireSami ElbadriPas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- La collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicD'EverandLa collaboration interorganisationnelle: Conditions, retombées et perspectives en contexte publicPas encore d'évaluation

- Pratiques de gestion de l'innovation, 2e édition: Guide sur les stratégies et les processusD'EverandPratiques de gestion de l'innovation, 2e édition: Guide sur les stratégies et les processusPas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Catalogue Automne 2014 21 08 2014 v2Document59 pagesCatalogue Automne 2014 21 08 2014 v2Ludvik L'emblematikPas encore d'évaluation

- Organiser Son CoursDocument19 pagesOrganiser Son CoursLudvik L'emblematikPas encore d'évaluation

- Livre Procedure FiscaleDocument59 pagesLivre Procedure FiscaleLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Installation de SQL Server 2008 R2 (Tuto de A À Z)Document26 pagesInstallation de SQL Server 2008 R2 (Tuto de A À Z)Michel de CREVOISIER86% (21)

- Le Modèle de MC KinseyDocument8 pagesLe Modèle de MC KinseyLudvik L'emblematikPas encore d'évaluation

- Panorama Des Pratiques de Consolidation de Groupes en FranceDocument44 pagesPanorama Des Pratiques de Consolidation de Groupes en FranceSISIPas encore d'évaluation

- 3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloDocument6 pages3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloLudvik L'emblematikPas encore d'évaluation

- Proposition de Questionnaire de Recrutement DDocument2 pagesProposition de Questionnaire de Recrutement DLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Gestion de La Petite CaisseDocument4 pagesGestion de La Petite CaisseFélix AndjiPas encore d'évaluation

- 8453 Normes Relatives Au Contrôle de QualiteDocument11 pages8453 Normes Relatives Au Contrôle de QualiteLudvik L'emblematikPas encore d'évaluation

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDocument3 pagesAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikPas encore d'évaluation

- Breve Echo Business 2015-04-22Document3 pagesBreve Echo Business 2015-04-22Ludvik L'emblematikPas encore d'évaluation

- Axe2 6Document4 pagesAxe2 6massiki_hicham5544Pas encore d'évaluation

- Quelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatDocument2 pagesQuelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatLudvik L'emblematikPas encore d'évaluation

- T Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISDocument34 pagesT Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISLudvik L'emblematikPas encore d'évaluation

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDocument3 pagesLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikPas encore d'évaluation

- Le Cahier de Caisse PDFDocument5 pagesLe Cahier de Caisse PDFAbourizk BadiPas encore d'évaluation

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDocument8 pagesLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- BFDT 1.1 CaisseDocument2 pagesBFDT 1.1 CaisseRebecca BlairPas encore d'évaluation

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDocument97 pagesLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDocument15 pages125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

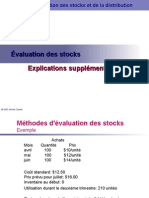

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDocument8 pagesH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikPas encore d'évaluation

- Les Métiers Du Controle Dans La BanqueDocument32 pagesLes Métiers Du Controle Dans La BanqueRiadh AssouakPas encore d'évaluation

- Gestion Financiére (Provision.... )Document43 pagesGestion Financiére (Provision.... )khaoula999Pas encore d'évaluation

- Reporting Intégré Le Cas DOrange1Document11 pagesReporting Intégré Le Cas DOrange1Ludvik L'emblematikPas encore d'évaluation

- Formations Sensibilisation CICEPLECLERMONTDocument37 pagesFormations Sensibilisation CICEPLECLERMONTLudvik L'emblematikPas encore d'évaluation

- Travail de TICDocument5 pagesTravail de TICnissa anissaPas encore d'évaluation

- Exercices de Mecanique Des Fluides I EL PDFDocument7 pagesExercices de Mecanique Des Fluides I EL PDFMETAHRI Dhiyaeddine0% (1)

- Généralités Sur Le Contrôle de Qualité en Biochimie Clinique, Et en Hémostase, Et La Bonne Utilisation Des Résultats Des CQ ProbioqualDocument58 pagesGénéralités Sur Le Contrôle de Qualité en Biochimie Clinique, Et en Hémostase, Et La Bonne Utilisation Des Résultats Des CQ ProbioqualDelondon Alascko100% (2)

- Serie 2Document2 pagesSerie 2Yassine EL FAKHAOUIPas encore d'évaluation

- Activité PratiqueDocument21 pagesActivité Pratiqueimen daghsenPas encore d'évaluation

- Article - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseDocument21 pagesArticle - Le Contrôle de Gestion Comme Mécanisme de La Gouvernance de L'entrepriseAnas HousniPas encore d'évaluation

- La DirectionDocument79 pagesLa DirectionChoubou AhmedPas encore d'évaluation

- BTS MfamDocument155 pagesBTS MfamarnaudmarielPas encore d'évaluation

- Memoire LivreTleADocument227 pagesMemoire LivreTleAmamoudouaichatipanaPas encore d'évaluation

- TEST n8 QCM CC1Document42 pagesTEST n8 QCM CC1claracpz13Pas encore d'évaluation

- Cours 2 POO C KemmoucheDocument3 pagesCours 2 POO C Kemmoucherubis tarekPas encore d'évaluation

- CC Etude Construction Postes HTDocument228 pagesCC Etude Construction Postes HTChaouki Abdallah100% (9)

- Livre Blanc Cahier Des Charges OxatisDocument13 pagesLivre Blanc Cahier Des Charges Oxatisnada benraadPas encore d'évaluation

- Cours FA 2020 PDocument61 pagesCours FA 2020 Psaif ben haliamPas encore d'évaluation

- 4 Exemple Lettre de Motivation Candidature SpontaneeDocument2 pages4 Exemple Lettre de Motivation Candidature SpontaneeHayder KhelilPas encore d'évaluation

- TD 4 Réducteur Par EngrenagesDocument4 pagesTD 4 Réducteur Par EngrenagesYacouba OuedraogoPas encore d'évaluation

- CV Brahim El Kharras IAADocument1 pageCV Brahim El Kharras IAABrahim KhPas encore d'évaluation

- Caractéristiques Techniques D'un Bulldozer D8Document21 pagesCaractéristiques Techniques D'un Bulldozer D8ouattara yaya katiaPas encore d'évaluation

- 100 Questions Sur ExcelDocument7 pages100 Questions Sur ExcelScribdTranslationsPas encore d'évaluation

- Analyse LexicaleDocument7 pagesAnalyse LexicaleStella BenPas encore d'évaluation

- Daf Cf85 SusDocument2 pagesDaf Cf85 Susmnawar100% (1)

- Latitude-E6400 - Service Manual - FR-FRDocument104 pagesLatitude-E6400 - Service Manual - FR-FRMichel LokoPas encore d'évaluation

- Analyse Technologique ExposeDocument9 pagesAnalyse Technologique ExposemeryPas encore d'évaluation

- Memoire Bernard Definitif-O1 CTDocument92 pagesMemoire Bernard Definitif-O1 CTBernard MunzoboPas encore d'évaluation

- PC-F Npta915 f950gDocument2 pagesPC-F Npta915 f950gEmmanuelPas encore d'évaluation

- Info Probatoire AABISHAC 1 1Document2 pagesInfo Probatoire AABISHAC 1 1habiba issaPas encore d'évaluation

- CM BonusDocument9 pagesCM BonusAlexis De-lazzariPas encore d'évaluation

- Diagnostic Des Besoins RecrutementDocument70 pagesDiagnostic Des Besoins RecrutementCoachPro Aziz TakhmouPas encore d'évaluation

- APPEL A CANDIDATURE LP TIMB TRRR Rentrée Universitaire 2020 - 2021Document3 pagesAPPEL A CANDIDATURE LP TIMB TRRR Rentrée Universitaire 2020 - 2021Ayoub WdrPas encore d'évaluation

- StatistiqueDocument14 pagesStatistiqueAhmed DiopPas encore d'évaluation