Vous aimerez peut-être aussi

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- Catalogue Automne 2014 21 08 2014 v2Document59 pagesCatalogue Automne 2014 21 08 2014 v2Ludvik L'emblematikPas encore d'évaluation

- Organiser Son CoursDocument19 pagesOrganiser Son CoursLudvik L'emblematikPas encore d'évaluation

- Livre Procedure FiscaleDocument59 pagesLivre Procedure FiscaleLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Installation de SQL Server 2008 R2 (Tuto de A À Z)Document26 pagesInstallation de SQL Server 2008 R2 (Tuto de A À Z)Michel de CREVOISIER86% (21)

- Le Modèle de MC KinseyDocument8 pagesLe Modèle de MC KinseyLudvik L'emblematikPas encore d'évaluation

- Panorama Des Pratiques de Consolidation de Groupes en FranceDocument44 pagesPanorama Des Pratiques de Consolidation de Groupes en FranceSISIPas encore d'évaluation

- 3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloDocument6 pages3 Étapes Pour Designer Et Implémenter Des Reportings Efficaces - StratelloLudvik L'emblematikPas encore d'évaluation

- Proposition de Questionnaire de Recrutement DDocument2 pagesProposition de Questionnaire de Recrutement DLudvik L'emblematikPas encore d'évaluation

- Rapport de Stage Sur Le Traitement Et LDocument3 pagesRapport de Stage Sur Le Traitement Et LLudvik L'emblematikPas encore d'évaluation

- Gestion de La Petite CaisseDocument4 pagesGestion de La Petite CaisseFélix AndjiPas encore d'évaluation

- 8453 Normes Relatives Au Contrôle de QualiteDocument11 pages8453 Normes Relatives Au Contrôle de QualiteLudvik L'emblematikPas encore d'évaluation

- Analyse de La Structure Financière Et de La Rentabilité de Ecobank BéninDocument3 pagesAnalyse de La Structure Financière Et de La Rentabilité de Ecobank BéninLudvik L'emblematikPas encore d'évaluation

- Breve Echo Business 2015-04-22Document3 pagesBreve Echo Business 2015-04-22Ludvik L'emblematikPas encore d'évaluation

- Axe2 6Document4 pagesAxe2 6massiki_hicham5544Pas encore d'évaluation

- Quelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatDocument2 pagesQuelles Sont Les Questions Posées Lors D'un Entretien D'embauche - JobatLudvik L'emblematikPas encore d'évaluation

- T Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISDocument34 pagesT Somon (1), JL Hermil (2), A Chevrot (3), JP Goulle (1), (1) LE HAVRE, (2) ROUEN, (3) PARISLudvik L'emblematikPas encore d'évaluation

- La Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionDocument3 pagesLa Comptabilisation Des Opérations de Caisse - Compta Facile, Informations Sur La Comptabilité Et La GestionLudvik L'emblematikPas encore d'évaluation

- Le Cahier de Caisse PDFDocument5 pagesLe Cahier de Caisse PDFAbourizk BadiPas encore d'évaluation

- Les Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheDocument8 pagesLes Bonnes Réponses Aux Questions Pièges en Entretien D'embaucheLudvik L'emblematik100% (1)

- BFDT 1.1 CaisseDocument2 pagesBFDT 1.1 CaisseRebecca BlairPas encore d'évaluation

- Les Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDocument97 pagesLes Bonnes Pratiques en Matiere de Controle Interne Dans Les PMEDavid Michallet100% (1)

- 125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFDocument15 pages125 Questions Posées en Entretien D'embauche ! - Questions D'emploi PDFLudvik L'emblematik100% (5)

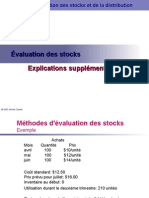

- H2006!1!672050.Explicationssupplementaires EvaluationdesstocksDocument8 pagesH2006!1!672050.Explicationssupplementaires EvaluationdesstocksLudvik L'emblematikPas encore d'évaluation

- Les Métiers Du Controle Dans La BanqueDocument32 pagesLes Métiers Du Controle Dans La BanqueRiadh AssouakPas encore d'évaluation

- Gestion Financiére (Provision.... )Document43 pagesGestion Financiére (Provision.... )khaoula999Pas encore d'évaluation

- Reporting Intégré Le Cas DOrange1Document11 pagesReporting Intégré Le Cas DOrange1Ludvik L'emblematikPas encore d'évaluation

- Formations Sensibilisation CICEPLECLERMONTDocument37 pagesFormations Sensibilisation CICEPLECLERMONTLudvik L'emblematikPas encore d'évaluation

- Changements Nomenclature Des Pièces Justific VFDocument44 pagesChangements Nomenclature Des Pièces Justific VFEco ENSCPas encore d'évaluation

- Trading Algorithmique Les CodesDocument20 pagesTrading Algorithmique Les Codesalyaakane0Pas encore d'évaluation

- W X FrenchDocument8 pagesW X FrenchAbo Achraf LaalawiPas encore d'évaluation

- Analyse Des Confessions D'augustinDocument31 pagesAnalyse Des Confessions D'augustinJean Marc VivenzaPas encore d'évaluation

- Exercise Français Niveau 0.Document2 pagesExercise Français Niveau 0.Henar GarcíaPas encore d'évaluation

- Decret PaysageDocument168 pagesDecret Paysagenathan_193Pas encore d'évaluation

- 2000GRE15101 Vigliecca Anne MP DifDocument115 pages2000GRE15101 Vigliecca Anne MP DifOceni SadidPas encore d'évaluation

- Elements ParatextuelsDocument9 pagesElements ParatextuelsEmmanuel KouassiPas encore d'évaluation

- TD - Mod Démo - Enoncé (À Rendre)Document5 pagesTD - Mod Démo - Enoncé (À Rendre)leocrevisyPas encore d'évaluation

- Du Poivre: E T de Ses Falsi Fi Cati OnDocument54 pagesDu Poivre: E T de Ses Falsi Fi Cati OnJero MilPas encore d'évaluation

- Civic Cruise InstallDocument4 pagesCivic Cruise InstallRosaliaWahdiniPas encore d'évaluation

- Calendrier V3 - DefinitifDocument1 pageCalendrier V3 - DefinitifChristian EdjaPas encore d'évaluation

- Ariana Godoy - À Travers Ma Fenêtre, Tome 2 À Travers Toi (2022)Document352 pagesAriana Godoy - À Travers Ma Fenêtre, Tome 2 À Travers Toi (2022)lisa poulangesPas encore d'évaluation

- 2023 Yearly Julian Calendar 04Document1 page2023 Yearly Julian Calendar 04At ulPas encore d'évaluation

- DemocratieDocument5 pagesDemocratiehectorPas encore d'évaluation

- 50 Genie Rural FRDocument4 pages50 Genie Rural FREmmanuel GwegaPas encore d'évaluation

- SoutnanceDocument34 pagesSoutnanceBenYamOuN IsMaIlPas encore d'évaluation

- CoursBDRelationnelles L3Document65 pagesCoursBDRelationnelles L3desmon destroyPas encore d'évaluation

- Rapport D'activité 2006Document208 pagesRapport D'activité 2006kroumaPas encore d'évaluation

- 2 - Examen Et Corrige Francais 2014 2ASL T1Document3 pages2 - Examen Et Corrige Francais 2014 2ASL T1Khaled Zobiri100% (2)

- Adkar Sobr & MasaDocument6 pagesAdkar Sobr & MasamohamedPas encore d'évaluation

- Mortsderire Comediatheque ReluDocument65 pagesMortsderire Comediatheque Relujojo27.allePas encore d'évaluation

- Emd Cem Uef21 2011 PDFDocument1 pageEmd Cem Uef21 2011 PDFayoub chahPas encore d'évaluation

- Sacramentum. Le Jésuite Henri de Lubac Exprimait Cette Réalité Avec ForceDocument10 pagesSacramentum. Le Jésuite Henri de Lubac Exprimait Cette Réalité Avec ForceLisbeth TorregrosaPas encore d'évaluation