Vous aimerez peut-être aussi

- Guia Examen (Derecho Mercantil)Document4 pagesGuia Examen (Derecho Mercantil)daniela bandalaPas encore d'évaluation

- 2023 Sumario Legislacion Tributaria CIATDocument1 380 pages2023 Sumario Legislacion Tributaria CIATVanessa Vergara RiveraPas encore d'évaluation

- Sensor ECTDocument9 pagesSensor ECTDanny PeñafielPas encore d'évaluation

- Profesiogramas Medicina LaboralDocument14 pagesProfesiogramas Medicina LaboralAutopartes BaronPas encore d'évaluation

- Examen ParcialDocument5 pagesExamen ParcialJonaiker Salazar0% (2)

- Cuestionario Cap 5Document3 pagesCuestionario Cap 5Jacome MonserrathPas encore d'évaluation

- No Residentes ISRDocument8 pagesNo Residentes ISRNohecatyPas encore d'évaluation

- El Contrato de Factoring.Document18 pagesEl Contrato de Factoring.Gabo TripulPas encore d'évaluation

- Acuerdo Gubernativo 311-97 Reglamento de La Ley Del Impuesto Al Valor AgregadoDocument16 pagesAcuerdo Gubernativo 311-97 Reglamento de La Ley Del Impuesto Al Valor AgregadoEstudiantes por DerechoPas encore d'évaluation

- COMODORO PY Responsables Estudios AmbientalesDocument44 pagesCOMODORO PY Responsables Estudios AmbientalesNatalia Vargas100% (1)

- Conceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFDocument221 pagesConceptos e Interpretacic3b3n Del PGR Alicia Sac3a9nz5 PDFCesarito LopezPas encore d'évaluation

- Cuestionario Código TributarioDocument6 pagesCuestionario Código TributarioCesar HerreraPas encore d'évaluation

- Isr No ResidentesDocument2 pagesIsr No Residentespedrop1023Pas encore d'évaluation

- Estadistica IIDocument38 pagesEstadistica IIJorge Luis0% (1)

- Aplicación de Las Derivadas en Las Distintas Profesiones-Alania Duran Tania LuzDocument21 pagesAplicación de Las Derivadas en Las Distintas Profesiones-Alania Duran Tania Luzflor Murga ramirez0% (1)

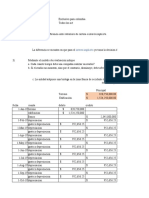

- Parcial ContabilidadDocument13 pagesParcial ContabilidadJessica Alexandra Gonzalez RuizPas encore d'évaluation

- Capitulo IVDocument4 pagesCapitulo IVmkyyyyyyyPas encore d'évaluation

- Cuestionario de FinanzasDocument4 pagesCuestionario de Finanzasemilsonlopez10Pas encore d'évaluation

- José Mujica ComentarioDocument1 pageJosé Mujica ComentarioWILBER RODAS PONCECAPas encore d'évaluation

- Introducción Conceptual Al Estudio Del Análisis EstratégicoDocument13 pagesIntroducción Conceptual Al Estudio Del Análisis EstratégicoIvan GaluePas encore d'évaluation

- Calculo Mercantil Sergio Castro Clave 9 Seccion BDocument5 pagesCalculo Mercantil Sergio Castro Clave 9 Seccion BSergio CastroPas encore d'évaluation

- Liga de Los Estados ÁrabesDocument5 pagesLiga de Los Estados Árabesxeneise 10100% (1)

- Bancarizacion PDFDocument4 pagesBancarizacion PDFSamirSBPas encore d'évaluation

- Historia de La Filosofia.Document4 pagesHistoria de La Filosofia.oscar geovany perez lopezPas encore d'évaluation

- Tecnología ComercialDocument22 pagesTecnología ComercialHanByulPas encore d'évaluation

- Analisis DescartesDocument5 pagesAnalisis DescartesAndresPas encore d'évaluation

- Tributación Simplificada IVADocument3 pagesTributación Simplificada IVAJuan PeñaflorPas encore d'évaluation

- RESEÑA 1 El UtilitarismoDocument3 pagesRESEÑA 1 El UtilitarismoNelsonPas encore d'évaluation

- Estructura - Política InternacionalDocument2 pagesEstructura - Política InternacionalOswaldo Ramos0% (1)

- Teoria Del Contrato SocialDocument7 pagesTeoria Del Contrato SocialMaria Carolina FerrerPas encore d'évaluation

- Las Asociaciones de Trabajadores y Los Conflictos ColectivosDocument7 pagesLas Asociaciones de Trabajadores y Los Conflictos ColectivosjhonPas encore d'évaluation

- Franquicias DiplomáticasDocument5 pagesFranquicias DiplomáticasAlejandra SuarezPas encore d'évaluation

- Aportaciones de Alfred Marshall A La Ciencia MicroeconomíaDocument4 pagesAportaciones de Alfred Marshall A La Ciencia MicroeconomíaMarlene PalaciosPas encore d'évaluation

- La Eclosión Del Mundo GriegoDocument4 pagesLa Eclosión Del Mundo Griegojuan-ka100% (1)

- Material de Apoyo Filosofia Del DerechoDocument45 pagesMaterial de Apoyo Filosofia Del DerechoLorena VargasPas encore d'évaluation

- Actividad 1 Ensayo Sobre La Importancia Del Derecho Comercial PDFDocument12 pagesActividad 1 Ensayo Sobre La Importancia Del Derecho Comercial PDFXiimëńâ MûñõzPas encore d'évaluation

- Preguntas Copci y RegDocument5 pagesPreguntas Copci y RegGuillermo CazcoPas encore d'évaluation

- Codigo Tributario Normas TributariasDocument17 pagesCodigo Tributario Normas Tributariascarloscabrera2014Pas encore d'évaluation

- Aspectos Generales Del IvaDocument25 pagesAspectos Generales Del IvacadabenPas encore d'évaluation

- Impuestos A La Producción y El Consumo.Document16 pagesImpuestos A La Producción y El Consumo.LesliePas encore d'évaluation

- Oferta y Demanda EjerciciosDocument11 pagesOferta y Demanda EjerciciosManuela CristanchoPas encore d'évaluation

- Tarea 2 MicroeconomiaDocument9 pagesTarea 2 Microeconomiaarturo.chavezPas encore d'évaluation

- El Contrato de PrendaDocument4 pagesEl Contrato de PrendaEdy CrackmasterPas encore d'évaluation

- Foro Semana 5 y 6Document16 pagesForo Semana 5 y 6Vanessa Monsalve CadavidPas encore d'évaluation

- Diapositivas Regimen y Sistema Politico Colombiano I PDFDocument10 pagesDiapositivas Regimen y Sistema Politico Colombiano I PDFJUAN JOSE GARAY PUENTESPas encore d'évaluation

- Agentes de RetencionDocument9 pagesAgentes de RetencionDavid PimentelPas encore d'évaluation

- Abandono TácitoDocument3 pagesAbandono TácitoGiny GarayPas encore d'évaluation

- Taller HHTN 3 y 4Document3 pagesTaller HHTN 3 y 4JOSE EDILBERTO GUTIÉRREZ ALAVARADOPas encore d'évaluation

- Lectura No 1 Evolución y Origen de Los TributosDocument46 pagesLectura No 1 Evolución y Origen de Los TributosSteven Moreno ParraPas encore d'évaluation

- Re Vista Derecho A Duane Ro 5Document108 pagesRe Vista Derecho A Duane Ro 5serbi1962Pas encore d'évaluation

- Trabajo de Grado de La Estudiante Albanis PrietoDocument121 pagesTrabajo de Grado de La Estudiante Albanis PrietoAntoine Amador100% (1)

- Tesis Lisandro AlvaradoDocument236 pagesTesis Lisandro Alvaradomilagros rodriguezPas encore d'évaluation

- Romano Con 79 PreguntasDocument8 pagesRomano Con 79 PreguntasLic. Héctor R. VegaPas encore d'évaluation

- Trabajo Práctico RG 830 FinalDocument36 pagesTrabajo Práctico RG 830 Finalapi-3699581100% (6)

- Meier (2001) La Vieja Generación de Economistas Del Desarrollo y La Nueva, en Stiglitz y Meier (Eds.) Fronteras de La Economía Del DesarrolloDocument47 pagesMeier (2001) La Vieja Generación de Economistas Del Desarrollo y La Nueva, en Stiglitz y Meier (Eds.) Fronteras de La Economía Del DesarrolloAlberto HandabakaPas encore d'évaluation

- El SenadoDocument138 pagesEl SenadoEnrique CentellesPas encore d'évaluation

- Documento Sobre El Código Aduanero Uniforme CentroamerinoDocument146 pagesDocumento Sobre El Código Aduanero Uniforme CentroamerinoromaldoPas encore d'évaluation

- Carl MengerDocument10 pagesCarl MengerWillyAlegriaPas encore d'évaluation

- Recauca PDFDocument215 pagesRecauca PDFDaniel SessaPas encore d'évaluation

- Servicios Financieros AuxiliaresDocument12 pagesServicios Financieros AuxiliaresAnÿtä GäbrieLä100% (1)

- Teoría de InecuacionesDocument19 pagesTeoría de InecuacionesAndré Jorge Renzo Vargas TelloPas encore d'évaluation

- Taller de FideicomisoDocument8 pagesTaller de FideicomisoComisión de Jóvenes ProfesionalesPas encore d'évaluation

- Prese UapaDocument68 pagesPrese UapaCoraima de la CruzPas encore d'évaluation

- Captura de Pantalla 2022-12-02 A La(s) 10.54.08Document72 pagesCaptura de Pantalla 2022-12-02 A La(s) 10.54.08MARISOL GARCIA SALDANAPas encore d'évaluation

- Conversión de UnidadesDocument9 pagesConversión de UnidadesZiriPas encore d'évaluation

- Resumen de Las PelículasDocument3 pagesResumen de Las PelículasAngiellyPas encore d'évaluation

- HOJA DE INFORMACION TECNOLOGICA Historia Del Cojin 9 MayoDocument1 pageHOJA DE INFORMACION TECNOLOGICA Historia Del Cojin 9 MayoFernández DorisPas encore d'évaluation

- Sencamer Textil y CalzadoDocument2 pagesSencamer Textil y Calzadokike roca100% (1)

- CLASE 4. - Formulación de IdeasDocument28 pagesCLASE 4. - Formulación de IdeasMiguel PoloPas encore d'évaluation

- A2 Nomina (Modo de Compatibilidad)Document6 pagesA2 Nomina (Modo de Compatibilidad)Alberto AvilaPas encore d'évaluation

- OA14. Completar y Escribir, de Acuerdo A Un Modelo y Con Apoyo de Lenguaje Visual, Textos No LiterariosDocument5 pagesOA14. Completar y Escribir, de Acuerdo A Un Modelo y Con Apoyo de Lenguaje Visual, Textos No LiterariosKatherine LeePas encore d'évaluation

- Union DatabaseDocument179 pagesUnion DatabasePedroPas encore d'évaluation

- John Nash-Teoria de Los JuegosDocument22 pagesJohn Nash-Teoria de Los JuegosJORVER SUÁREZ100% (1)

- Mapa Mental 210Document1 pageMapa Mental 210Jessica HernándezPas encore d'évaluation

- Estrategia EnumerativaDocument18 pagesEstrategia EnumerativaFrank Farfan0% (1)

- Procedimiento Aplicacion de PagosDocument1 pageProcedimiento Aplicacion de PagosSonia Castro CastellanosPas encore d'évaluation

- Trabajo Escalonado #10 Santiago Maiz FelipeDocument10 pagesTrabajo Escalonado #10 Santiago Maiz FelipeFelipe Santiago MaizPas encore d'évaluation

- Estructuras Laminares. Laminas CilindricasDocument16 pagesEstructuras Laminares. Laminas CilindricasmariaPas encore d'évaluation

- Actividades Extraescolares - B1 Inglés PDFDocument2 pagesActividades Extraescolares - B1 Inglés PDFNatalia Sánchez MorenoPas encore d'évaluation

- Unan Managua Guia Autoestudio Matematica 2019Document3 pagesUnan Managua Guia Autoestudio Matematica 2019boscoasPas encore d'évaluation

- Manual de Instalacion APP Monitor VIS v1.0Document20 pagesManual de Instalacion APP Monitor VIS v1.0Miguel RuizPas encore d'évaluation

- Informe 7Document2 pagesInforme 7Cinthia De la Cruz IliquinPas encore d'évaluation

- FICHERODocument36 pagesFICHEROMerit ZenilPas encore d'évaluation

- ExposicionDocument18 pagesExposicionLuis Alfredo GaiborPas encore d'évaluation

- MineroReyes JenniferGuiviny M2S3AI5Document2 pagesMineroReyes JenniferGuiviny M2S3AI5jennifer minero reyesPas encore d'évaluation

- El Control Como Función Administrativa - Finalizado - G2 - ADocument5 pagesEl Control Como Función Administrativa - Finalizado - G2 - APEDRO LUIS LOPEZ CHAVEZPas encore d'évaluation

- Bioquímica I - Sem-03 - Sesion-05 - 2023-2Document49 pagesBioquímica I - Sem-03 - Sesion-05 - 2023-2Juan AntonioPas encore d'évaluation

- Lavadora de Garrafones Trabajo FinalDocument6 pagesLavadora de Garrafones Trabajo Finaljose juan chacha ovandoPas encore d'évaluation

- Evaluación Continua Hito 4Document2 pagesEvaluación Continua Hito 4YHOVANA KAREN CHURA CUSSIPas encore d'évaluation

- Metodología BIMDocument4 pagesMetodología BIMrudyPas encore d'évaluation