Vous aimerez peut-être aussi

- Portafolio Iip Costos Al 23-12Document30 pagesPortafolio Iip Costos Al 23-12Jozz ValenciaPas encore d'évaluation

- CAP II Aplicacion de Costos FabricacionDocument30 pagesCAP II Aplicacion de Costos FabricacionZea JoelPas encore d'évaluation

- Contenido para II Examen Conta. AdministrativaDocument15 pagesContenido para II Examen Conta. AdministrativaJorge Luis Maradiaga MesaPas encore d'évaluation

- PreguntasDocument3 pagesPreguntasMax PalaciosPas encore d'évaluation

- Costos Presupuestos TeoriaDocument24 pagesCostos Presupuestos TeoriaMendoza JesúsPas encore d'évaluation

- Costeo Por Absorción y ABCDocument6 pagesCosteo Por Absorción y ABCMilton Chilquillo RebattaPas encore d'évaluation

- Nan - Docx Producto Conjunto PDFDocument1 pageNan - Docx Producto Conjunto PDFFranzuly Dominguez0% (2)

- PARCIAL 1ro CTOS ESTANDARDocument2 pagesPARCIAL 1ro CTOS ESTANDARjuan david mendez0% (1)

- Pasos para El Diseño de Un Sistema de Costos para Una EmpresaDocument23 pagesPasos para El Diseño de Un Sistema de Costos para Una Empresajvsv11Pas encore d'évaluation

- Teoria de Costos Por ProcesosDocument6 pagesTeoria de Costos Por ProcesosJorge Orlando Ortiz100% (1)

- Ejercicios de Aplicación IV - ADocument2 pagesEjercicios de Aplicación IV - AJustin Steeven Cedillo LalanguiPas encore d'évaluation

- Trabajo 8 - Costos ConjuntosDocument10 pagesTrabajo 8 - Costos ConjuntosLiss NathyPas encore d'évaluation

- Invent A RiosDocument6 pagesInvent A RiosFranklin VasquezPas encore d'évaluation

- EJEMPLO 1 y 2 ELEMENTOS DEL COSTODocument2 pagesEJEMPLO 1 y 2 ELEMENTOS DEL COSTOEvangelista La SoluciónPas encore d'évaluation

- Preguntas Costos IIDocument31 pagesPreguntas Costos IIDavidArredondoVenegasPas encore d'évaluation

- InventariosDocument5 pagesInventariosaif_mcyPas encore d'évaluation

- Casos Ejemplo Punto EquilibrioDocument14 pagesCasos Ejemplo Punto Equilibrioskudman10Pas encore d'évaluation

- Desarrollo Ejercicios de Elementos Del CostoDocument2 pagesDesarrollo Ejercicios de Elementos Del CostoJAZMIN VAITHIARE MUNOZ CUBILLOSPas encore d'évaluation

- Casos Costos y AnáLisis ContableDocument2 pagesCasos Costos y AnáLisis ContableFdo Javier Nùñez OroPas encore d'évaluation

- Análisis del punto de equilibrio de una tienda de ropaDocument15 pagesAnálisis del punto de equilibrio de una tienda de ropaEdwar Rodriguez100% (1)

- Ejercicio 3 49Document7 pagesEjercicio 3 49Wendy BettiolPas encore d'évaluation

- BDocument9 pagesBpedro perez pPas encore d'évaluation

- Margen de SeguridadDocument9 pagesMargen de SeguridadMelita Andrea100% (1)

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocument9 pagesEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaPas encore d'évaluation

- Caso práctico N° 01: Aplicación NIC 12 y LIRDocument2 pagesCaso práctico N° 01: Aplicación NIC 12 y LIRluis eduaradoPas encore d'évaluation

- Costos 10 PreguntasDocument4 pagesCostos 10 PreguntasTHE BEST MÚSIC ONLINE100% (1)

- FinancieraDocument31 pagesFinancieracochinillaPas encore d'évaluation

- Ejercicio Compañero Sanrti PolimeniDocument5 pagesEjercicio Compañero Sanrti PolimeniSxNti BustamantePas encore d'évaluation

- Ejercicio CostosDocument3 pagesEjercicio CostosLuis Canul EstrellaPas encore d'évaluation

- Punto de EquilibrioDocument7 pagesPunto de EquilibrioProfr Héctor BelloPas encore d'évaluation

- Los Ciclos de Negocios y La Demanda AgregadaDocument12 pagesLos Ciclos de Negocios y La Demanda AgregadaFabian Danilo Rodriguez Rodriguez33% (3)

- Ejercicio de Capital de Trabajo y Capita de Trabajo NetoDocument6 pagesEjercicio de Capital de Trabajo y Capita de Trabajo NetoMayra JiménezPas encore d'évaluation

- Ejercicios Toma de DecisionesDocument6 pagesEjercicios Toma de DecisionesMiguel HidalgoPas encore d'évaluation

- Trabajo de Costos Costeo Directo y Por AbsorcionDocument54 pagesTrabajo de Costos Costeo Directo y Por AbsorcionEnrique Rojas BermudoPas encore d'évaluation

- Esan - Pacífico Seguros - Caso - Eval. ProyectosDocument1 pageEsan - Pacífico Seguros - Caso - Eval. ProyectosHaline GálvezPas encore d'évaluation

- Presupuesto Maestro Grupo 4Document17 pagesPresupuesto Maestro Grupo 4JUAN PABLO ABREO CARVAJALPas encore d'évaluation

- Asignacion ABCDocument16 pagesAsignacion ABCAdil JiménezPas encore d'évaluation

- Josue - Castillo - Act. n.7Document17 pagesJosue - Castillo - Act. n.7JOSUE MIGUEL CASTILLO VALLECILLOPas encore d'évaluation

- Tarea S10.s01Document4 pagesTarea S10.s01Edwin CallePas encore d'évaluation

- Análisis patrimonio netoDocument3 pagesAnálisis patrimonio netojosuePas encore d'évaluation

- Practica de Costos II - DEL VALLE AZURIN KEVINDocument4 pagesPractica de Costos II - DEL VALLE AZURIN KEVINKevin Del Valle AzurinPas encore d'évaluation

- Costos Directos, e Indirectos, Beneficios y Leyes Sociales Cálculo de La Hora HombreDocument35 pagesCostos Directos, e Indirectos, Beneficios y Leyes Sociales Cálculo de La Hora HombreFredy Goicochea FernándezPas encore d'évaluation

- Presupuestos Práctica 2Document45 pagesPresupuestos Práctica 2Delsy AhimilycPas encore d'évaluation

- Calculo de La Producción EquivalenteDocument2 pagesCalculo de La Producción EquivalenteMemes Oj RoPas encore d'évaluation

- Ejercicio de Costos EstimadosDocument4 pagesEjercicio de Costos Estimadosgerardo040772Pas encore d'évaluation

- Relación Costo Volumen UtilidadDocument10 pagesRelación Costo Volumen UtilidadCONTABILIDAD VIDEO CORPas encore d'évaluation

- Laboratorio 03 Costeo de ProductosDocument20 pagesLaboratorio 03 Costeo de ProductosEdward Napanga ZentenoPas encore d'évaluation

- Fila BDocument1 pageFila BMiguel Angel Vargas RuizPas encore d'évaluation

- Costeo ABCzDocument21 pagesCosteo ABCzFranklinPerezPozoPas encore d'évaluation

- Practica # 5 - Ordenes de TrabajoDocument5 pagesPractica # 5 - Ordenes de Trabajoleimer vargas garciaPas encore d'évaluation

- Ley 3249 Tasa Cero IVA Transporte Internacional de CargaDocument1 pageLey 3249 Tasa Cero IVA Transporte Internacional de CargaEdwin HuancaPas encore d'évaluation

- 3.2 EjerciciosDocument7 pages3.2 EjerciciosFlor Yanet Garcia CamposPas encore d'évaluation

- Analisis FinancieroDocument3 pagesAnalisis FinancieroAngie PiraquivePas encore d'évaluation

- Costeo AbsorbenteDocument8 pagesCosteo AbsorbenteCRISPas encore d'évaluation

- Costo GerencialDocument18 pagesCosto GerencialEngels AlvarezPas encore d'évaluation

- Tarea de Costos Directos y Punto de Equilibrio RaulDocument7 pagesTarea de Costos Directos y Punto de Equilibrio RaulRaúl Hernández MagañaPas encore d'évaluation

- Costeo directo vs absorción en la UNASDocument22 pagesCosteo directo vs absorción en la UNASEstefani Pampa ChPas encore d'évaluation

- Costo Directo PDFDocument7 pagesCosto Directo PDFEdinson Rodriguez AltamiranoPas encore d'évaluation

- Costo Por Absorcion y Costo DirectoDocument6 pagesCosto Por Absorcion y Costo DirectoNicolás Adrián BrottoPas encore d'évaluation

- Costeo Directo y AbsorbenteDocument6 pagesCosteo Directo y AbsorbenteDiegoTandayamoPas encore d'évaluation

- Plan Operativo Anual: #Objetivos Actividades Ene Feb Mar Abr May JunDocument2 pagesPlan Operativo Anual: #Objetivos Actividades Ene Feb Mar Abr May JunVinicio ChecaPas encore d'évaluation

- Procedimiento Constituir Compañías en EcuadorDocument11 pagesProcedimiento Constituir Compañías en EcuadorVinicio Checa100% (1)

- Validación de Una Encuesta para Evaluar La Satisfacción Del Paciente en La Consulta ExternaDocument16 pagesValidación de Una Encuesta para Evaluar La Satisfacción Del Paciente en La Consulta ExternaVinicio ChecaPas encore d'évaluation

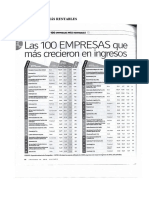

- 100 Empresas Más Rentables 2016Document7 pages100 Empresas Más Rentables 2016Vinicio ChecaPas encore d'évaluation

- Alameda SDocument2 pagesAlameda SVinicio Checa100% (6)

- Reglamento Ley Régimen TributarioDocument56 pagesReglamento Ley Régimen Tributarioedyesa81Pas encore d'évaluation

- Ejercicio Caso DisneyDocument39 pagesEjercicio Caso DisneyVinicio Checa74% (23)

- Cadena de Valor LTDocument1 pageCadena de Valor LTVinicio ChecaPas encore d'évaluation

- Alameda SDocument2 pagesAlameda SVinicio Checa100% (6)

- Guia de Etiquetado para Alimentos y Productos Textiles PDFDocument52 pagesGuia de Etiquetado para Alimentos y Productos Textiles PDFVinicio ChecaPas encore d'évaluation

- Lexmark Premiada Por Proyecto de Reciclaje de Tóner para La Mejora de La Calidad Del AsfaltoDocument3 pagesLexmark Premiada Por Proyecto de Reciclaje de Tóner para La Mejora de La Calidad Del AsfaltoVinicio ChecaPas encore d'évaluation

- Formato Perfil Cargo V Jul 26 05Document3 pagesFormato Perfil Cargo V Jul 26 05Vinicio ChecaPas encore d'évaluation

- Dictamen Auditor Sobre Los Estados FinancierosDocument18 pagesDictamen Auditor Sobre Los Estados FinancierosEvelyn Ruales DávilaPas encore d'évaluation

- Nia 230Document9 pagesNia 230Vinicio ChecaPas encore d'évaluation

- Segmentación de mercado B2B FerrostalDocument1 pageSegmentación de mercado B2B FerrostalVinicio ChecaPas encore d'évaluation

- Cie 201603Document2 pagesCie 201603Nathalie AguirrePas encore d'évaluation

- Texto Código Monetario-FinancieroDocument104 pagesTexto Código Monetario-FinancieroCesar AlexanderPas encore d'évaluation

- Cristologia Profecias Del Antiguo TestamentoDocument9 pagesCristologia Profecias Del Antiguo TestamentoVinicio ChecaPas encore d'évaluation

- Investigación de MercadosDocument2 pagesInvestigación de MercadosVinicio ChecaPas encore d'évaluation

- Modelo de Solicitudes FCA UCEDocument16 pagesModelo de Solicitudes FCA UCEVinicio ChecaPas encore d'évaluation

- Ley de Prevenciondeteccion y Erradicacion Del Delito de Lavado de ActivosDocument12 pagesLey de Prevenciondeteccion y Erradicacion Del Delito de Lavado de ActivosVinicio ChecaPas encore d'évaluation

- Manual de EnebooDocument27 pagesManual de EnebooVinicio ChecaPas encore d'évaluation

- Glosario FinancieroDocument48 pagesGlosario FinancieroVinicio ChecaPas encore d'évaluation

- Formato Manual SGCDocument2 pagesFormato Manual SGCVinicio ChecaPas encore d'évaluation

- 4.-Modelo Generico Carreras Matriz-De-EvidenciasDocument30 pages4.-Modelo Generico Carreras Matriz-De-EvidenciasVinicio ChecaPas encore d'évaluation

- Reglamento Posgrado UCEDocument16 pagesReglamento Posgrado UCEVinicio Checa100% (1)

- 8principiosdecalidad 100317194045 Phpapp01Document14 pages8principiosdecalidad 100317194045 Phpapp01Idalia MondragonPas encore d'évaluation

- 05 MarcoTeoricoDocument92 pages05 MarcoTeoricoEdgarArgüeroZeneaPas encore d'évaluation

- 4.-Modelo Generico Carreras Matriz-De-EvidenciasDocument30 pages4.-Modelo Generico Carreras Matriz-De-EvidenciasVinicio ChecaPas encore d'évaluation

- 20 Pruzzo - .La Práctica de Los Profesores. Mediadores Didácticos para La InnovaciónDocument3 pages20 Pruzzo - .La Práctica de Los Profesores. Mediadores Didácticos para La Innovaciónmgperg7601Pas encore d'évaluation

- La Madera en La ConstrucciónDocument25 pagesLa Madera en La ConstrucciónItzel Mac0% (1)

- 1 Derecho Notarial y RegistralDocument38 pages1 Derecho Notarial y Registralreyna burboa100% (2)

- CalculoCondicional EjerciciosPropuestos2Document6 pagesCalculoCondicional EjerciciosPropuestos2BRITNEY GISELL MARCHAN PONCEPas encore d'évaluation

- Taller Sobre La CrónicaDocument3 pagesTaller Sobre La CrónicaLaura Sofía TrujilloPas encore d'évaluation

- Procesamiento e interpretación de SEVs utilizando softwareDocument7 pagesProcesamiento e interpretación de SEVs utilizando softwarePaul SoriaPas encore d'évaluation

- Cuestionario Disco DuroDocument2 pagesCuestionario Disco Durodaniel gonzalesPas encore d'évaluation

- Censo Electores Madrid 1858Document30 pagesCenso Electores Madrid 1858Felipe Diez100% (1)

- Muestreo y Analisis de DatosDocument6 pagesMuestreo y Analisis de DatosCruces OscarPas encore d'évaluation

- COAP3Document32 pagesCOAP3ofg333Pas encore d'évaluation

- Grupo 3 - ESTUDIO DEL ANGULO EN POSICION NORMALDocument19 pagesGrupo 3 - ESTUDIO DEL ANGULO EN POSICION NORMALYessenia HuancaPas encore d'évaluation

- Conservatorio de Música de Buenos Aires: Violoncello CIIDocument1 pageConservatorio de Música de Buenos Aires: Violoncello CIIOrquesta Tipica Caleta OliviaPas encore d'évaluation

- Estandarizacion EngranajesDocument4 pagesEstandarizacion EngranajesArmandoPas encore d'évaluation

- Examen Cálculo - VectorialDocument2 pagesExamen Cálculo - Vectorialvictacito100% (1)

- Taller de Matematica Con FosforosDocument31 pagesTaller de Matematica Con FosforosJavier100% (1)

- Ficha Técnica KIKKO 2021Document2 pagesFicha Técnica KIKKO 2021jlogisticaPas encore d'évaluation

- Costos y Punto de EquilibrioDocument46 pagesCostos y Punto de EquilibrioMilagro AnaribaPas encore d'évaluation

- Last1 U2 Ea AltrDocument8 pagesLast1 U2 Ea AltrAlejandra TorresPas encore d'évaluation

- CV - Carlos FloresDocument3 pagesCV - Carlos FloresJheyse FlorezPas encore d'évaluation

- Bienes para LaboratorioDocument3 pagesBienes para LaboratorioEl chespy y sus amigos.Pas encore d'évaluation

- Informe de GestionDocument219 pagesInforme de Gestionmarta nuñezPas encore d'évaluation

- Masticacion Clinica de NiñoDocument18 pagesMasticacion Clinica de NiñoBibi MolePas encore d'évaluation

- Instructivo Orden MedicaDocument2 pagesInstructivo Orden MedicaArianaPas encore d'évaluation

- Area de Influencia Directa e IndirectaDocument5 pagesArea de Influencia Directa e IndirectaWwo PlznciaPas encore d'évaluation

- Gasoducto SurDocument25 pagesGasoducto SurIvan HuamanPas encore d'évaluation

- 4R70W Gran Marquis PDFDocument285 pages4R70W Gran Marquis PDFRichard Medrano Almaraz67% (9)

- Formato de Padron Nominal - TBCDocument1 pageFormato de Padron Nominal - TBCRoxana Janeth Cespedes LinaresPas encore d'évaluation

- Descontinuacion de ModelosDocument2 pagesDescontinuacion de ModelosBeto FmJrPas encore d'évaluation

- Ejercicios de ProbabilidadesDocument6 pagesEjercicios de ProbabilidadesJulio César Paredes Quispe67% (3)

- Patrullero orgullosoDocument19 pagesPatrullero orgullosoUlises MoranPas encore d'évaluation