Vous aimerez peut-être aussi

- El estado Social en la Constitución de 1993: Evolución, interpretación y proyección garantista en el PerúD'EverandEl estado Social en la Constitución de 1993: Evolución, interpretación y proyección garantista en el PerúPas encore d'évaluation

- Gestión administrativa del proceso comercial. ADGG0208D'EverandGestión administrativa del proceso comercial. ADGG0208Pas encore d'évaluation

- Sistema de AbastecimientoDocument15 pagesSistema de AbastecimientoMax Serrano HernandezPas encore d'évaluation

- Informe Final Auditoria Almacen 2018Document7 pagesInforme Final Auditoria Almacen 2018Mario Alfonso EscuderoPas encore d'évaluation

- INFORME LEGAL SeminarioDocument3 pagesINFORME LEGAL SeminarioAlex FallaPas encore d'évaluation

- Auditoría Del Sistema de Gestión de La Seguridad y Salud en El TrabajoDocument25 pagesAuditoría Del Sistema de Gestión de La Seguridad y Salud en El TrabajoMarck Mamani FloresPas encore d'évaluation

- Exposición Final - PasDocument19 pagesExposición Final - PasALDER GUIOP HUAMANPas encore d'évaluation

- Modelo de InformeDocument28 pagesModelo de InformeCirculo De Estudios CoredPas encore d'évaluation

- Resolucion 518 GG Essalud 2016Document6 pagesResolucion 518 GG Essalud 2016....qPas encore d'évaluation

- Auditoria de CumplimientoDocument10 pagesAuditoria de CumplimientoRuben Nolasco MamaniPas encore d'évaluation

- Ampliación Convocatoria Cas de Intervenciones Pedagógicas N 008 Psicólogo (A)Document7 pagesAmpliación Convocatoria Cas de Intervenciones Pedagógicas N 008 Psicólogo (A)Richard Suarez TocasPas encore d'évaluation

- Auditoría Hospital AntofagastaDocument10 pagesAuditoría Hospital AntofagastaCooperativa.cl100% (1)

- Informe Final Uri 008-2016 RiaDocument26 pagesInforme Final Uri 008-2016 RiaEduardoPas encore d'évaluation

- Fiscalizacion en Seguridad y Salud en El TrabajoDocument10 pagesFiscalizacion en Seguridad y Salud en El TrabajoLuis Alfredo ValverdePas encore d'évaluation

- Informe 05 de Elevacion - 2022 - de Prescripcion Caso SisDocument6 pagesInforme 05 de Elevacion - 2022 - de Prescripcion Caso Siscesar carreraPas encore d'évaluation

- Mesicic4 Ven Tall Inf Aud Cofae 2014Document2 pagesMesicic4 Ven Tall Inf Aud Cofae 2014Gilberto CuevasPas encore d'évaluation

- Informe #0007 Nulidad de Oficio LP 3Document3 pagesInforme #0007 Nulidad de Oficio LP 3luis christopher vilcatoma delgado100% (3)

- Anmat Instructivo Habilitacion Domisanitarios Oct2018Document9 pagesAnmat Instructivo Habilitacion Domisanitarios Oct2018Jose Maria HegellePas encore d'évaluation

- 1 - Resolución 06-MMGC-2015Document18 pages1 - Resolución 06-MMGC-2015camilaPas encore d'évaluation

- Auditoria ComalcalcoDocument26 pagesAuditoria Comalcalcomureste4878Pas encore d'évaluation

- Protocolo de Inspección de La StpsDocument27 pagesProtocolo de Inspección de La StpsVíc Mac IIPas encore d'évaluation

- LIMADocument2 pagesLIMAGerman Fernandez RojasPas encore d'évaluation

- Ejemplo 'Empresa Inspección' PC 111 - Jun 2015Document5 pagesEjemplo 'Empresa Inspección' PC 111 - Jun 2015Matias PezoPas encore d'évaluation

- Memorandum de Planeamiento Auditoria Financiera A La EmpresaDocument28 pagesMemorandum de Planeamiento Auditoria Financiera A La Empresaribel_sagitarios85% (33)

- Bases Proc. Selec. N001 2021 CE UNSA LEY29230 PDFDocument100 pagesBases Proc. Selec. N001 2021 CE UNSA LEY29230 PDFYems Sulca OlavePas encore d'évaluation

- Informe Legal #10-2020 AlDocument3 pagesInforme Legal #10-2020 AlAdán marvin Cerro sernaquePas encore d'évaluation

- Reparos en El IgvDocument30 pagesReparos en El IgvvethzitaPas encore d'évaluation

- CHASQUITAMBODocument26 pagesCHASQUITAMBORubi Liñan MarceloPas encore d'évaluation

- 02 de AgostoDocument23 pages02 de AgostoAlex Binael Choque GalindoPas encore d'évaluation

- HI #000328-2015-CG-LEG, Auditoria 2 Veces Non Bis in IdemDocument6 pagesHI #000328-2015-CG-LEG, Auditoria 2 Veces Non Bis in Idemluispunk20Pas encore d'évaluation

- A 2019 CPO065900001Document2 pagesA 2019 CPO065900001Roberto QuijadaPas encore d'évaluation

- Sistema de AbastecimientosDocument24 pagesSistema de AbastecimientosEdgar Caceres CaceresPas encore d'évaluation

- Demanda ASEMECO Ante Auditoria de La CCSSDocument6 pagesDemanda ASEMECO Ante Auditoria de La CCSSJunta De Salud De Montes de OcaPas encore d'évaluation

- Informe de Auditoria Financiera y de Cumplimiento 2020Document77 pagesInforme de Auditoria Financiera y de Cumplimiento 2020GerardoPas encore d'évaluation

- Metodologia Aplicada - Sector de Avalúos - (Seniat)Document164 pagesMetodologia Aplicada - Sector de Avalúos - (Seniat)Javier YactayoPas encore d'évaluation

- Cat 2020-2021Document62 pagesCat 2020-2021Horacio Rodrigo Barreto FloresPas encore d'évaluation

- Resolucion N°1383-2018-Tce (Recurso Apelacion) PDFDocument18 pagesResolucion N°1383-2018-Tce (Recurso Apelacion) PDFVar Gas RaulPas encore d'évaluation

- Ifta M El Bosque 2016 10538Document27 pagesIfta M El Bosque 2016 10538paula sepulvedaPas encore d'évaluation

- Senae SGN 2019 0037 ofDocument5 pagesSenae SGN 2019 0037 ofMaria Rosa Baque SanchezPas encore d'évaluation

- Exp 143-2020 - QUIRITA CAHUANA TEODORA - La Negativade Información y DocumetanciónDocument8 pagesExp 143-2020 - QUIRITA CAHUANA TEODORA - La Negativade Información y DocumetanciónsilvernereoPas encore d'évaluation

- 019 As 067-2016-Maquina de AnestesiaDocument31 pages019 As 067-2016-Maquina de AnestesiaeduardoPas encore d'évaluation

- Disposicion MSYDS 2043-2019Document3 pagesDisposicion MSYDS 2043-2019juanpila777Pas encore d'évaluation

- Sistema de AbastecimientoDocument11 pagesSistema de AbastecimientojefriPas encore d'évaluation

- Cedula de ComunicacionDocument3 pagesCedula de ComunicacionAlejandro SarmientoPas encore d'évaluation

- RCG004 2017 Guia Implemen SCIDocument56 pagesRCG004 2017 Guia Implemen SCIAnonymous V2uxONPas encore d'évaluation

- Presentes y RegalosDocument53 pagesPresentes y RegalosBorder PeriodismoPas encore d'évaluation

- RC - 314 - 2015 - CG - Directiva - Gestión de Sociedades de Auditoría PDFDocument20 pagesRC - 314 - 2015 - CG - Directiva - Gestión de Sociedades de Auditoría PDFAnonymous yEmGgU0JhNPas encore d'évaluation

- RC 314 2015 CG DirectivaDocument20 pagesRC 314 2015 CG DirectivaCarlos Alberto Cruzado NnuñezPas encore d'évaluation

- Resolucion Cate-011-2020 Materiales de AseoDocument5 pagesResolucion Cate-011-2020 Materiales de AseoOgidor Ian OcneifPas encore d'évaluation

- Exposición Sistema de Abastecimiento PDFDocument38 pagesExposición Sistema de Abastecimiento PDFEnrique MurrielPas encore d'évaluation

- Documentos de La OSCEDocument17 pagesDocumentos de La OSCEAncashNoticiasPas encore d'évaluation

- ImpresionDocument160 pagesImpresionMiguel AndradePas encore d'évaluation

- Seminario de Obras PublicasDocument15 pagesSeminario de Obras PublicasJamer MorenoPas encore d'évaluation

- Exp. #0000-2021-St-Unh Culminado Informe de Precalificacion Wini PooDocument6 pagesExp. #0000-2021-St-Unh Culminado Informe de Precalificacion Wini Poolizeth katerin castro matamorosPas encore d'évaluation

- El Sistema de Abastecimiento en Los Gobiernos LocalesDocument40 pagesEl Sistema de Abastecimiento en Los Gobiernos LocalesmmarquezzzPas encore d'évaluation

- Propuesta Técnica Económica N°00381-1-2023-ITP/CITE Chavimochic/SIGDocument4 pagesPropuesta Técnica Económica N°00381-1-2023-ITP/CITE Chavimochic/SIGAldo SilvaPas encore d'évaluation

- Eursan HuantaDocument21 pagesEursan Huantamarianoa_17717Pas encore d'évaluation

- Demanda Laboral IDP Henry Michel Li ZapataDocument27 pagesDemanda Laboral IDP Henry Michel Li ZapataJuve BeraúnPas encore d'évaluation

- AUDITORIADocument4 pagesAUDITORIAGia Dahpnne Castro SamanamudPas encore d'évaluation

- El sistema de inspección del trabajo en el Perú: Aspecto jurídicosD'EverandEl sistema de inspección del trabajo en el Perú: Aspecto jurídicosPas encore d'évaluation

- LC - Historia Del Derecho Colectivo Del Trabajo en El Perú de La Época RepublicanaDocument5 pagesLC - Historia Del Derecho Colectivo Del Trabajo en El Perú de La Época RepublicanaKatiusca Kcana LazaroPas encore d'évaluation

- LC - Historia Del Derecho Colectivo Del Trabajo en El Perú de La Época RepublicanaDocument5 pagesLC - Historia Del Derecho Colectivo Del Trabajo en El Perú de La Época RepublicanaKatiusca Kcana LazaroPas encore d'évaluation

- Triptico Serie 09-MINTRADocument2 pagesTriptico Serie 09-MINTRAtabitaludexPas encore d'évaluation

- NegociacionDocument22 pagesNegociacionR Fátima CFPas encore d'évaluation

- Estandares Internacionales de AuditoriaDocument76 pagesEstandares Internacionales de AuditoriaKatiusca Kcana LazaroPas encore d'évaluation

- 10 Excesiva Onerosidad de La PrestacionDocument14 pages10 Excesiva Onerosidad de La PrestacionMemorexPalaGentiPas encore d'évaluation

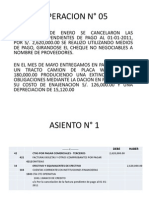

- Operacion #5Document8 pagesOperacion #5Katiusca Kcana LazaroPas encore d'évaluation

- Modelo de Plan de Tesis ActualizadoDocument6 pagesModelo de Plan de Tesis ActualizadoKatiusca Kcana LazaroPas encore d'évaluation

- Fiscalizacion TributariaDocument88 pagesFiscalizacion TributariamargiovisPas encore d'évaluation

- Ventosilla EbDocument246 pagesVentosilla EbKatiusca Kcana LazaroPas encore d'évaluation

- Tributacion Caso PracticoDocument23 pagesTributacion Caso PracticoKatiusca Kcana Lazaro100% (1)

- Ex PosicionDocument16 pagesEx PosicionKatiusca Kcana LazaroPas encore d'évaluation

- IV Contenido Peritaje Casos Practicos 2008Document10 pagesIV Contenido Peritaje Casos Practicos 2008Katiusca Kcana LazaroPas encore d'évaluation

- Muebles para OficinaDocument2 pagesMuebles para OficinaTeo ApbtPas encore d'évaluation

- Modelo de Papel de Trabajo para La Evaluación Del Proceso de ComprasDocument17 pagesModelo de Papel de Trabajo para La Evaluación Del Proceso de ComprasAmanda Yanez100% (2)

- Análisis Económico, Político y Social de MexicoDocument6 pagesAnálisis Económico, Político y Social de MexicoSandra Magaly HernandezPas encore d'évaluation

- Presupuesto de Carga FrágilDocument3 pagesPresupuesto de Carga FrágilAnonymous i4HjQSnRHcPas encore d'évaluation

- Régimen SimplificadoDocument1 pageRégimen SimplificadocursosmjrrPas encore d'évaluation

- Plan de Negocio de PollosDocument32 pagesPlan de Negocio de PollosErick Oliver Flores Coaquira100% (1)

- Política ComercialDocument2 pagesPolítica ComercialEduardo Hernández MelchorPas encore d'évaluation

- Tarea 2Document3 pagesTarea 2Genesis FranchescaPas encore d'évaluation

- Informe de Exposicion Emprendimiento Grupo 3Document19 pagesInforme de Exposicion Emprendimiento Grupo 3Fernando Maxwell BarahonaPas encore d'évaluation

- Trabajo Integrador - 25-07-17Document39 pagesTrabajo Integrador - 25-07-17Fredy HuaynalayaPas encore d'évaluation

- Método SimplexDocument1 pageMétodo SimplexLucy Copa Geronimo100% (1)

- UntitledDocument382 pagesUntitledVentas SupermaterialesPas encore d'évaluation

- Estadistica para Las OrganizacionesDocument10 pagesEstadistica para Las OrganizacionesNemessis GonzalesPas encore d'évaluation

- RAMOS ANGELES, Jesús - Fiscalidad Del Leasing en El IR e IGV - Caballero Bustamante, Thomson Reuters - Num 777 2da Quincena Febrero 2014 PDFDocument4 pagesRAMOS ANGELES, Jesús - Fiscalidad Del Leasing en El IR e IGV - Caballero Bustamante, Thomson Reuters - Num 777 2da Quincena Febrero 2014 PDFJesús Alberto Ramos AngelesPas encore d'évaluation

- Costa Del Sol InformeDocument27 pagesCosta Del Sol Informeganina100% (1)

- Temario Matematicas Actuariales IDocument4 pagesTemario Matematicas Actuariales IRosalia AndradePas encore d'évaluation

- Clase #26 Auditoría (Comunicación Dictamen e Informe)Document29 pagesClase #26 Auditoría (Comunicación Dictamen e Informe)Maite UrrutiaPas encore d'évaluation

- Auditoria Por Ciclos de TransaccionesDocument16 pagesAuditoria Por Ciclos de TransaccionesEdgar ColóPas encore d'évaluation

- Resumen AuditoriaDocument9 pagesResumen AuditoriasoniaPas encore d'évaluation

- Taller de CosturaDocument24 pagesTaller de CosturaEimar Ramos0% (2)

- Malla Curricular Ug Con Fin 2016 1533393324Document1 pageMalla Curricular Ug Con Fin 2016 1533393324Esther TorresPas encore d'évaluation

- LA GLOBALIZACION Crisis 1Document3 pagesLA GLOBALIZACION Crisis 1Ashley GonzalezPas encore d'évaluation

- Parque Nacional GalápagosDocument4 pagesParque Nacional GalápagosAndrea StefanyPas encore d'évaluation

- Modelo Del Costo P.P.E EjercicioDocument4 pagesModelo Del Costo P.P.E EjercicioFandiño LuisPas encore d'évaluation

- Subasta RerDocument12 pagesSubasta Rerantony medrano muñozPas encore d'évaluation

- BrochureDocument13 pagesBrochureAdder TtovarPas encore d'évaluation

- Quinn, Julia - Bridgerton 03 - Te Doy Mi Corazón (2° Epílogo)Document17 pagesQuinn, Julia - Bridgerton 03 - Te Doy Mi Corazón (2° Epílogo)Lao SakuraiPas encore d'évaluation

- Analisis Critico de La Ley 27360 Ley de La Promcion DelDocument2 pagesAnalisis Critico de La Ley 27360 Ley de La Promcion Delluis condezo ordoñezPas encore d'évaluation

- 2 Prueba D ContabilidadDocument3 pages2 Prueba D ContabilidadMary VerdePas encore d'évaluation

- Analisis Economico Del Derecho FamiliarDocument12 pagesAnalisis Economico Del Derecho FamiliarFaby Centeno50% (2)