Vous aimerez peut-être aussi

- Evaluación de Créditos y ProvisionesDocument5 pagesEvaluación de Créditos y ProvisionesDionicio Quispe CruzPas encore d'évaluation

- Nic 1 y Nic 8Document7 pagesNic 1 y Nic 8Melissa Mitma AtuncarPas encore d'évaluation

- Inf. Eval. Limites Globales e Individuales - 2017Document18 pagesInf. Eval. Limites Globales e Individuales - 2017Hunter SamamePas encore d'évaluation

- Memoria ASBANC 2010 20110919112430671Document93 pagesMemoria ASBANC 2010 20110919112430671pedro_10sbPas encore d'évaluation

- Cuenta 42 PDFDocument17 pagesCuenta 42 PDFDarKwin Choquehuanca Quiñones50% (2)

- Responsabilidad Social de Las Mypes IndustrialesDocument72 pagesResponsabilidad Social de Las Mypes IndustrialesIngritt Mariot Terrazas TapiaPas encore d'évaluation

- Analisis de La Situacion Financiera Del BCP y BbvaDocument35 pagesAnalisis de La Situacion Financiera Del BCP y BbvaAlvaro RevillaPas encore d'évaluation

- Caso 2 - Fabricación de CalzadoDocument4 pagesCaso 2 - Fabricación de CalzadodavidPas encore d'évaluation

- Modelo Lin LogDocument6 pagesModelo Lin LogPoul OPsPas encore d'évaluation

- EOT MonterreyDocument66 pagesEOT MonterreyCamilo Gc0% (1)

- La Evaluación Crediticia en MicrofinanzasDocument4 pagesLa Evaluación Crediticia en MicrofinanzasJuan LuzonPas encore d'évaluation

- Riesgo CrediticioDocument16 pagesRiesgo CrediticioJulian Aguilar RiveraPas encore d'évaluation

- UPC-332-CRDO-2009-97-Manual de Eva de Creditos para Analistas en La Reg ArequipaDocument145 pagesUPC-332-CRDO-2009-97-Manual de Eva de Creditos para Analistas en La Reg ArequipaOliver RomeroPas encore d'évaluation

- Presentación Mercadeo BancarioDocument63 pagesPresentación Mercadeo Bancariocesar DiovannyPas encore d'évaluation

- Modelo de Agencia IIDocument69 pagesModelo de Agencia IIDévora Tirado FernándezPas encore d'évaluation

- IV Ciclo - Banca EmpresaDocument115 pagesIV Ciclo - Banca Empresamikito1001100% (1)

- REG-020-01 Reglamento de Evaluación CrediticiaDocument29 pagesREG-020-01 Reglamento de Evaluación CrediticiaRither Paredes FasanandoPas encore d'évaluation

- Cont - Vic - Tpa S # 01 PDFDocument22 pagesCont - Vic - Tpa S # 01 PDFleonidPas encore d'évaluation

- PROYECTO 2017-ReemplazarDocument44 pagesPROYECTO 2017-ReemplazarLuis Huaman MPas encore d'évaluation

- BonosDocument20 pagesBonosFermín Cachero RodríguezPas encore d'évaluation

- Administracion Del KT OkDocument50 pagesAdministracion Del KT OkChamorro Sigdman FabianPas encore d'évaluation

- Memoria Anual 2022Document224 pagesMemoria Anual 2022Alexis CisnerosPas encore d'évaluation

- CANI - VC - Operaciones Bancarias y Financiamiento de Comercio Exterior - 2016.1Document178 pagesCANI - VC - Operaciones Bancarias y Financiamiento de Comercio Exterior - 2016.1Rafael TorresPas encore d'évaluation

- Sesion 3,4 Evaluación Del Riesgo Crediticio, Clasificación Del Deudor y La Exigencia de ProvisionesDocument87 pagesSesion 3,4 Evaluación Del Riesgo Crediticio, Clasificación Del Deudor y La Exigencia de ProvisionesjaimePas encore d'évaluation

- Caso 1 Empleado Bancario en ClaseDocument3 pagesCaso 1 Empleado Bancario en ClaseBRENDA CELADA GONZALEZPas encore d'évaluation

- Métodos de Pago Peru (Soles)Document1 pageMétodos de Pago Peru (Soles)Eder RaymePas encore d'évaluation

- Criptomoneda y Billetera DigitalDocument24 pagesCriptomoneda y Billetera DigitalJHOSSELYN MACHACA ZEBALLOS100% (1)

- ManualNuevoReporte InfocredDocument20 pagesManualNuevoReporte InfocredCarlos Gil ViruezPas encore d'évaluation

- Semana 1 - Viabilidad de Un Proyecto, Perfil Tecnico y Formulacion IDEADocument86 pagesSemana 1 - Viabilidad de Un Proyecto, Perfil Tecnico y Formulacion IDEAFrancisco AnyosaPas encore d'évaluation

- Tesis Sobre El Mercado de Capitales PeruanoDocument95 pagesTesis Sobre El Mercado de Capitales PeruanoJuan VisitaciónPas encore d'évaluation

- Cont - Vic - Tpa S # 03Document19 pagesCont - Vic - Tpa S # 03leonidPas encore d'évaluation

- Credit Scoring Como Instrumento de Valuación y PrevenciónDocument15 pagesCredit Scoring Como Instrumento de Valuación y PrevenciónFrank Carlos Ruiz TuestaPas encore d'évaluation

- Semana 4 - Tecnología Crediticia MicrofinancieraDocument49 pagesSemana 4 - Tecnología Crediticia MicrofinancieraStephy De la CruzPas encore d'évaluation

- Operaciones Bancarias ActivasDocument68 pagesOperaciones Bancarias ActivasJHESLIDPas encore d'évaluation

- Cont - Vic - Tpa S # 02Document16 pagesCont - Vic - Tpa S # 02leonidPas encore d'évaluation

- Pedn - S2Document42 pagesPedn - S2FrancoFernadezNoruegaPas encore d'évaluation

- Semana 1 PPT 1Document55 pagesSemana 1 PPT 1Yoselin Aquino pinaudPas encore d'évaluation

- Sesion 03 Analisis FinancieroDocument48 pagesSesion 03 Analisis FinancieroLuzCelinaMoretoMontalbánPas encore d'évaluation

- Evidencia de AuditoríaDocument63 pagesEvidencia de AuditoríaMayerly Paez100% (1)

- Instrumentos FinancierosDocument93 pagesInstrumentos FinancierosJose Alejandro AlvaPas encore d'évaluation

- SILABO Virtual GESTIÓN FINANCIERA AVANZADA 2022-I G 11Document12 pagesSILABO Virtual GESTIÓN FINANCIERA AVANZADA 2022-I G 11SIXTO DAVID NORIEGA SAAVEDRAPas encore d'évaluation

- Moisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroDocument4 pagesMoisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroM1011Pas encore d'évaluation

- Unidad 6 - Productos y Servicios BancariosDocument77 pagesUnidad 6 - Productos y Servicios BancariosChristian López AguilarPas encore d'évaluation

- Análisis de Solicitud de CréditoDocument21 pagesAnálisis de Solicitud de CréditogovataPas encore d'évaluation

- Gestión EstrategicaDocument14 pagesGestión Estrategicadalberto h100% (1)

- Examen - Evaluación Del Destino de CréditoDocument9 pagesExamen - Evaluación Del Destino de CréditoYessicaQHPas encore d'évaluation

- Estrategias de Colocacion de Microcreditos.20140121.001608Document2 pagesEstrategias de Colocacion de Microcreditos.20140121.001608pedirprestamou5fPas encore d'évaluation

- Unmsm Posgrado Mafin Examen Parcial 2021-I Semana 09Document6 pagesUnmsm Posgrado Mafin Examen Parcial 2021-I Semana 09Henry StewartPas encore d'évaluation

- PPT Ad BancariaDocument122 pagesPPT Ad BancariaMiguel Angel Vargas RuizPas encore d'évaluation

- Alcance Del Análisis de Estados FinancierosDocument20 pagesAlcance Del Análisis de Estados FinancierosAnyela Romero100% (1)

- Mecanismos de InversiónDocument44 pagesMecanismos de InversiónJhd Cha SanPas encore d'évaluation

- Banca MypeDocument88 pagesBanca MypeDavid VásquezPas encore d'évaluation

- Criterios para La Evaluación Crediticia (5Cs)Document36 pagesCriterios para La Evaluación Crediticia (5Cs)PAMELA LUCIANA PAUCAR CALLE0% (1)

- Material de Productos FinancierosDocument31 pagesMaterial de Productos FinancierosDiana Valentina Rivera MoralesPas encore d'évaluation

- Analisis Horizontal y Vertical de EE - FFDocument4 pagesAnalisis Horizontal y Vertical de EE - FFDorador Domador100% (1)

- Diapos Expo GestiónDocument34 pagesDiapos Expo Gestióntranoelia_jr100% (1)

- Introduccion A La GestionDocument6 pagesIntroduccion A La GestionCelesste Mendoza AguilarPas encore d'évaluation

- Banca Personas Negocio y Empresa 4Document14 pagesBanca Personas Negocio y Empresa 4Jerson RamosPas encore d'évaluation

- Evaluación No FinancieraDocument41 pagesEvaluación No FinancierajestflalPas encore d'évaluation

- Bonos ChileDocument38 pagesBonos ChileturcoPas encore d'évaluation

- Guia Usuario Integración SIGFE 2-BancoEstadoDocument15 pagesGuia Usuario Integración SIGFE 2-BancoEstadoMauricio Ernesto Lillo BelaundePas encore d'évaluation

- Balance y EERRDocument41 pagesBalance y EERRJose Silva RiosPas encore d'évaluation

- DatsDocument4 pagesDatsRUZHAKYPas encore d'évaluation

- MANEJODocument8 pagesMANEJORUZHAKYPas encore d'évaluation

- Solicit oDocument1 pageSolicit oRUZHAKYPas encore d'évaluation

- Cómo Inhabilitar La Publicación de Anuncios PersonalizadosDocument2 pagesCómo Inhabilitar La Publicación de Anuncios PersonalizadosRUZHAKYPas encore d'évaluation

- Cómo Vestirse en Verano Si Eres HombreDocument8 pagesCómo Vestirse en Verano Si Eres HombreRUZHAKYPas encore d'évaluation

- Invierte Pe PDFDocument13 pagesInvierte Pe PDFEber Cconislla ChacmanaPas encore d'évaluation

- Cómo Pulir Fibra de VidrioDocument22 pagesCómo Pulir Fibra de VidrioRUZHAKYPas encore d'évaluation

- AmortizaciónokDocument8 pagesAmortizaciónokRUZHAKYPas encore d'évaluation

- Formato Proy Tesis 2016Document2 pagesFormato Proy Tesis 2016Luis MartínezPas encore d'évaluation

- Cuaderno de Ejercicios y Practicas Excel Avanzando - Cci PDFDocument100 pagesCuaderno de Ejercicios y Practicas Excel Avanzando - Cci PDFRUZHAKYPas encore d'évaluation

- Contabilidad General1Document10 pagesContabilidad General1RUZHAKYPas encore d'évaluation

- CepreDocument4 pagesCepreRUZHAKYPas encore d'évaluation

- Informe Final TSD (MDS 2013)Document166 pagesInforme Final TSD (MDS 2013)RUZHAKYPas encore d'évaluation

- 12 Month Cash Flow Statement1Document1 page12 Month Cash Flow Statement1RUZHAKYPas encore d'évaluation

- Metodosa de Eval EconómicaDocument3 pagesMetodosa de Eval EconómicaRUZHAKYPas encore d'évaluation

- SilviculturaDocument3 pagesSilviculturaRUZHAKYPas encore d'évaluation

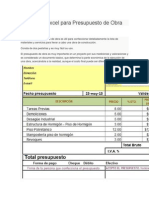

- Planilla de Excel para Presupuesto de ObraDocument2 pagesPlanilla de Excel para Presupuesto de ObraRUZHAKYPas encore d'évaluation

- Calidad Del Suelo y Rentabilidad de La FincaDocument6 pagesCalidad Del Suelo y Rentabilidad de La FincaRUZHAKYPas encore d'évaluation

- Manejo Del Suelo en Cultivos de FrutalesDocument9 pagesManejo Del Suelo en Cultivos de FrutalesRUZHAKYPas encore d'évaluation

- DR Tevni GrajalesDocument5 pagesDR Tevni GrajalesgardielPas encore d'évaluation

- Valoracion HumedalesDocument155 pagesValoracion HumedalesRUZHAKYPas encore d'évaluation

- Convocatoria RPTC Provincia 12022014Document5 pagesConvocatoria RPTC Provincia 12022014RUZHAKYPas encore d'évaluation

- Análisis de La Fenomenología Del Espíritu de HegelDocument5 pagesAnálisis de La Fenomenología Del Espíritu de HegelWilson Sucari94% (18)

- Ensayos 2013 IDocument87 pagesEnsayos 2013 IRUZHAKYPas encore d'évaluation

- Vida Util NectarDocument39 pagesVida Util NectarMauricio PatiñoPas encore d'évaluation

- 100 M Ideas de Negocio y FinancxiamientoDocument9 pages100 M Ideas de Negocio y FinancxiamientoRUZHAKYPas encore d'évaluation

- 6 - Ejercicio Con Muchos Asientos Del Diario, Asiento de APDocument6 pages6 - Ejercicio Con Muchos Asientos Del Diario, Asiento de APLucy MedranoPas encore d'évaluation

- Polit Trabajo Final de Politica EconomicaDocument20 pagesPolit Trabajo Final de Politica EconomicaRUZHAKYPas encore d'évaluation

- Evaluación de La Estructura de Capital de McGraw IndustriesDocument7 pagesEvaluación de La Estructura de Capital de McGraw IndustriesMelissaLozanoPas encore d'évaluation

- El FundadorDocument4 pagesEl FundadorVero Riesco0% (2)

- Demanda y Conducta Del ConsumidorDocument70 pagesDemanda y Conducta Del ConsumidoralePas encore d'évaluation

- Presentacion Plan de NegociosDocument30 pagesPresentacion Plan de NegociosJessica MaciasPas encore d'évaluation

- Oficina Nacional Del Servicio Civil y Ley Del Servicio CivilDocument13 pagesOficina Nacional Del Servicio Civil y Ley Del Servicio CivilvalenlonPas encore d'évaluation

- Auditoría OperacionalDocument2 pagesAuditoría Operacionaljose_bicentePas encore d'évaluation

- GF-FR-001 Informe de Pago Periódico de Supervisión de ContratosDocument1 pageGF-FR-001 Informe de Pago Periódico de Supervisión de ContratosXiomara Torres ArizaPas encore d'évaluation

- Mercado CambiarioDocument4 pagesMercado Cambiariotulia100% (1)

- IsstepDocument1 pageIsstepjuanPas encore d'évaluation

- ReteivaDocument1 pageReteivaAngie FlorezPas encore d'évaluation

- Dictamen de Opinión 2018Document4 pagesDictamen de Opinión 2018Sofia MartínezPas encore d'évaluation

- Caso 1Document6 pagesCaso 1Wilson ParraPas encore d'évaluation

- Procedimientos de Investigacion en Casos EspecialesDocument14 pagesProcedimientos de Investigacion en Casos EspecialesJaimeDLaCruzRjasPas encore d'évaluation

- Vera VJDocument158 pagesVera VJAbel Pizarro GarciaPas encore d'évaluation

- PRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadDocument19 pagesPRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadCristhianGavilánPas encore d'évaluation

- Proyecto T3 EconomiaDocument7 pagesProyecto T3 EconomiaTatiana Villanueva ParedesPas encore d'évaluation

- Reexpresion de Estados Financieros-IberoamericanaDocument11 pagesReexpresion de Estados Financieros-IberoamericanaEileen Dayana DayiPas encore d'évaluation

- Derecho de La Competencia - José Antonio de Chazal Palomo PDFDocument58 pagesDerecho de La Competencia - José Antonio de Chazal Palomo PDFMarco Antonio Tumiri LópezPas encore d'évaluation

- Fase 2 ActualizadaDocument8 pagesFase 2 ActualizadaDarley MalaverPas encore d'évaluation

- Taller Macroeconomia Final 1Document11 pagesTaller Macroeconomia Final 1Juan Diego Villamil Laiton0% (1)

- Plan Sectorial de Educación 2016-2019Document122 pagesPlan Sectorial de Educación 2016-2019Vaneza ArmijoPas encore d'évaluation

- Macroeconomía IiDocument8 pagesMacroeconomía IiLuci BatallaPas encore d'évaluation

- Capitulos IV y V Propuesta - Mecanismos Enero 2014Document78 pagesCapitulos IV y V Propuesta - Mecanismos Enero 2014Narkys Hernandez De JimenezPas encore d'évaluation

- Estudio e Implementación para Mejorar La Productividad en Una Planta de Fibrocemento PDFDocument9 pagesEstudio e Implementación para Mejorar La Productividad en Una Planta de Fibrocemento PDFSebastian Garcia MPas encore d'évaluation

- Clasificador Presupuestario BoliviaDocument143 pagesClasificador Presupuestario Boliviasoluciones_ambiental100% (1)

- Informe de La RampaDocument8 pagesInforme de La Rampaaprendiz tecnologiaPas encore d'évaluation

- Mem Descrip Calles TauriaDocument14 pagesMem Descrip Calles Tauriajonathan salinasPas encore d'évaluation

- Procedimientos de Trabajo en Pintura ARCOMET S.A.Document4 pagesProcedimientos de Trabajo en Pintura ARCOMET S.A.juan aguileraPas encore d'évaluation