Vous aimerez peut-être aussi

- Compensación, acreditamiento y devolución de impuestos 2016D'EverandCompensación, acreditamiento y devolución de impuestos 2016Évaluation : 5 sur 5 étoiles5/5 (3)

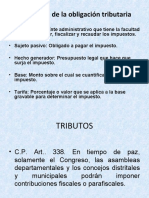

- La Obligación Tributaria Tributaria y Sus ElementosDocument26 pagesLa Obligación Tributaria Tributaria y Sus ElementosMauren rodriguezPas encore d'évaluation

- Análisis Jurídico Del Código TributarioDocument13 pagesAnálisis Jurídico Del Código TributarioJorge Luis Guido MercadoPas encore d'évaluation

- Código de Normas y Procedimientos TributariosDocument40 pagesCódigo de Normas y Procedimientos TributariosRoney ArróligaPas encore d'évaluation

- Legislación TributariaDocument30 pagesLegislación TributariaAna Marcela López LópezPas encore d'évaluation

- Régimen TributarioDocument16 pagesRégimen TributarioferPas encore d'évaluation

- Codigo Tributario Con Reformas 2014Document54 pagesCodigo Tributario Con Reformas 2014Manuel FloresPas encore d'évaluation

- 667 Ministeriopublico - Dra. HuertasDocument32 pages667 Ministeriopublico - Dra. HuertasAnaliPas encore d'évaluation

- 1 Tema 1Document25 pages1 Tema 1Marcos AntonioPas encore d'évaluation

- Semana 1Document36 pagesSemana 1Alejandro Quispe AlvarezPas encore d'évaluation

- Análisis ComparativoDocument12 pagesAnálisis ComparativoDiana MantillaPas encore d'évaluation

- Tarea I, II y Trabajo FinalDocument21 pagesTarea I, II y Trabajo FinalAngel Miguel GenaoPas encore d'évaluation

- Generalidades de Lo ContribuyentesDocument10 pagesGeneralidades de Lo ContribuyentesJacqueline BARAJAS SAAVEDRAPas encore d'évaluation

- DT LLJ Fundamentos Del DT-1-31Document31 pagesDT LLJ Fundamentos Del DT-1-31Samuel SotoPas encore d'évaluation

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocument6 pagesActividad 4 - Taller Generalidades Del Sistema TributarioDaniel Poveda100% (1)

- Actividad de Aprendizaje 1 Identificar La Legislación Tributaria...Document29 pagesActividad de Aprendizaje 1 Identificar La Legislación Tributaria...yusby parraPas encore d'évaluation

- Aspectos Generales de Los Impuestos e Impuestos MpalesDocument16 pagesAspectos Generales de Los Impuestos e Impuestos MpalesBrayan Stiben Giraldo GaleanoPas encore d'évaluation

- La Obligación TributaríaDocument15 pagesLa Obligación TributaríaAri CrecencianoPas encore d'évaluation

- Introducción A Los TributosDocument39 pagesIntroducción A Los TributosCRIS EscandonPas encore d'évaluation

- AE06 S11040492 Sesion 7 Marco Normativo TributarioDocument54 pagesAE06 S11040492 Sesion 7 Marco Normativo TributarioPAOLA ZULEMA ORTIZ VILLANOPas encore d'évaluation

- Trabajo de Sistema Tributario Dominicano EntregaDocument29 pagesTrabajo de Sistema Tributario Dominicano EntregaMiguel Alberto SalasPas encore d'évaluation

- Impuestos Estrategias Fiscales PDFDocument20 pagesImpuestos Estrategias Fiscales PDFJuniorSabillon90Pas encore d'évaluation

- Parte 1-2Document69 pagesParte 1-2Natalia VillotaPas encore d'évaluation

- UNIDAD 1. El Sistema TributarioDocument17 pagesUNIDAD 1. El Sistema TributarioNayeli JimenezPas encore d'évaluation

- Los TributosDocument36 pagesLos Tributosjean gayosoPas encore d'évaluation

- CA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IIDocument53 pagesCA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IISheyla Rojas arcePas encore d'évaluation

- Informe Legislación TributariaDocument16 pagesInforme Legislación TributariaLaddy Bernal CendalesPas encore d'évaluation

- Auquilla Sandra - Tarea DosDocument9 pagesAuquilla Sandra - Tarea DossandraPas encore d'évaluation

- Unidad 3Document12 pagesUnidad 3Nathy HuertaPas encore d'évaluation

- S01.s1 TRMDocument40 pagesS01.s1 TRMPedroPas encore d'évaluation

- Derecho Tritutario. Parte General. Conceptos Básicos.Document74 pagesDerecho Tritutario. Parte General. Conceptos Básicos.ddominguezma.infPas encore d'évaluation

- Analisis de OrdenanzaDocument10 pagesAnalisis de OrdenanzaEmilia CuevaPas encore d'évaluation

- Actividad 2 Taller TributarioDocument7 pagesActividad 2 Taller TributarioSergio MendozaPas encore d'évaluation

- 1 El Codigo Tributario - Legislacion Tributaria II PPT Clase 1Document12 pages1 El Codigo Tributario - Legislacion Tributaria II PPT Clase 1Yulisa Costilla LeyvaPas encore d'évaluation

- Exposicion de Derecho TributarioDocument12 pagesExposicion de Derecho TributarioLeslie Stefany Lopez Vargas100% (1)

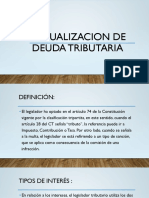

- Clase #04: Actualizacion de Deuda TributariaDocument17 pagesClase #04: Actualizacion de Deuda TributariaThalia Gomez MaqueraPas encore d'évaluation

- Oa PDFDocument25 pagesOa PDFvaleria arce navarretePas encore d'évaluation

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocument9 pagesActividad 4 - Taller Generalidades Del Sistema TributarioLudy Yineth Roa BarreraPas encore d'évaluation

- Los TributosDocument32 pagesLos TributosjosePas encore d'évaluation

- Tema3 Deudatributaria17 10 12 121018155031 Phpapp01Document112 pagesTema3 Deudatributaria17 10 12 121018155031 Phpapp01Creyleon Guzman NavarroPas encore d'évaluation

- Diapositivas Codigo TributarioDocument71 pagesDiapositivas Codigo TributarioRocío ParedesPas encore d'évaluation

- Actividad 5 - Generalidades Del Procedimiento TributarioDocument4 pagesActividad 5 - Generalidades Del Procedimiento TributarioLudy Yineth Roa BarreraPas encore d'évaluation

- Taller TributariaDocument5 pagesTaller Tributariahenry morenoPas encore d'évaluation

- Unidad 2 - Clasificación de Los Tributos PDFDocument8 pagesUnidad 2 - Clasificación de Los Tributos PDFVíctor Hugo Suárez ArdilaPas encore d'évaluation

- Base Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Document39 pagesBase Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Kyou AuditorePas encore d'évaluation

- Retenciones y ProcedimientoDocument17 pagesRetenciones y ProcedimientoAndrea RoseroPas encore d'évaluation

- Facultades de Gob LocalDocument21 pagesFacultades de Gob LocalClaudia FasshauerPas encore d'évaluation

- Cuestionario de Preguntas N 07 - 13-07-2021Document7 pagesCuestionario de Preguntas N 07 - 13-07-2021Jose Luis Rojas GarabitoPas encore d'évaluation

- Derecho Tributario Ii - CompletoDocument17 pagesDerecho Tributario Ii - CompletoKatherine de la VegaPas encore d'évaluation

- Derecho Financiero 2 Parte 1Document38 pagesDerecho Financiero 2 Parte 1Trazabilidad TrazabilidadPas encore d'évaluation

- Recaudación Tributaria en GuatemalaDocument7 pagesRecaudación Tributaria en GuatemalajosebyronoPas encore d'évaluation

- S15.s1-Obligación Del Derecho Tributario.Document37 pagesS15.s1-Obligación Del Derecho Tributario.Karla RojasPas encore d'évaluation

- Taller Act 3Document10 pagesTaller Act 3Andrés SeverichePas encore d'évaluation

- Actividad #14 Informe de Trabajo Colaborativo RSDocument13 pagesActividad #14 Informe de Trabajo Colaborativo RSJerry Rumiche DominguezPas encore d'évaluation

- Tema 7 Procedimiento de Recaudaciã NDocument46 pagesTema 7 Procedimiento de Recaudaciã NariadnahcPas encore d'évaluation

- Generalidades de La Tributación en ColombiaDocument7 pagesGeneralidades de La Tributación en ColombiaJenifer Gonzalez Arrieta50% (2)

- Presentacion Elusión SR Con Parte Procesal CortaDocument42 pagesPresentacion Elusión SR Con Parte Procesal CortaJuan MatusPas encore d'évaluation

- Obligación Tributaria: Génesis y ExtinciónDocument39 pagesObligación Tributaria: Génesis y ExtinciónEnlil Iván Herrera PérezPas encore d'évaluation

- Cuestionario Obligaciones Tributaria 2015 - ResueltoDocument18 pagesCuestionario Obligaciones Tributaria 2015 - ResueltoJuancho Peña0% (1)

- Cuestionario Codigo Tributario Lenis MendezDocument9 pagesCuestionario Codigo Tributario Lenis Mendezlmendezm13Pas encore d'évaluation

- Especificaciones Tecnicas de Capacitaciones y Impacto AmbientalDocument5 pagesEspecificaciones Tecnicas de Capacitaciones y Impacto AmbientalMaikol J. Chilcon JulcaPas encore d'évaluation

- PRUEBA DE MATEMATICA MULTIPLICACIONES Cubos Base 10 2019Document4 pagesPRUEBA DE MATEMATICA MULTIPLICACIONES Cubos Base 10 2019alejandra_beltran100% (1)

- Mi Rutina en Inglés Por LaDocument2 pagesMi Rutina en Inglés Por LaMario José Mora FlórezPas encore d'évaluation

- 1 CARNES, Tipos Cortes de Carne de ResppsDocument56 pages1 CARNES, Tipos Cortes de Carne de ResppsFernandoGutierrezBejarPas encore d'évaluation

- UMSNH InfografíaDocument1 pageUMSNH InfografíaRodrigo PardoPas encore d'évaluation

- Ciu 14Document4 pagesCiu 14jesus_bermudez_romeroPas encore d'évaluation

- Catalogo Frasat Junio 2020Document4 pagesCatalogo Frasat Junio 2020Richard HuamaniPas encore d'évaluation

- AyurvedaDocument43 pagesAyurvedaAna VillalbaPas encore d'évaluation

- Harina de TusaDocument115 pagesHarina de TusaLOMEJORPORTVPas encore d'évaluation

- Cachorros Respet El JuegoDocument1 pageCachorros Respet El JuegoGregoWhitePas encore d'évaluation

- Atasparte 1 PublicarDocument623 pagesAtasparte 1 PublicarJose Luis Rubio-TamayoPas encore d'évaluation

- Instrumento de EvaluacionDocument3 pagesInstrumento de Evaluacionyajaira pereaPas encore d'évaluation

- ISO 19011.2015 Parte 1Document34 pagesISO 19011.2015 Parte 1JuliO CaballeroPas encore d'évaluation

- OvaceDocument9 pagesOvacefabioPas encore d'évaluation

- Transferencia Del CalorDocument8 pagesTransferencia Del CalorLucas WalkerPas encore d'évaluation

- Agenda Servicio PublicoDocument1 pageAgenda Servicio PublicoToluca La Bella Cd.Pas encore d'évaluation

- Tensiómetro Accura Dat - IGC - Innovación en Geosintéticos y ConstrucciónDocument4 pagesTensiómetro Accura Dat - IGC - Innovación en Geosintéticos y ConstrucciónElio Anibal Flores RojasPas encore d'évaluation

- Eco CanvasDocument2 pagesEco CanvasAlonso CatterPas encore d'évaluation

- Práctica 4 - Sistema de EcuacionesDocument2 pagesPráctica 4 - Sistema de EcuacionesENZO CABOS sanchezPas encore d'évaluation

- Calculo Mecánico en Vanos Desnivelados PDFDocument16 pagesCalculo Mecánico en Vanos Desnivelados PDFZtǾnee Arnie TenǾrio MǾntesPas encore d'évaluation

- Evaluación GlobalDocument6 pagesEvaluación GlobalLuisPas encore d'évaluation

- S02.s2 TAREA GRUPAL - Recursos Renovables y No RenovablesDocument6 pagesS02.s2 TAREA GRUPAL - Recursos Renovables y No RenovablesAndrea NHPas encore d'évaluation

- Ficha para Recolección de Datos de If1Document7 pagesFicha para Recolección de Datos de If1Rolando VillanuevaPas encore d'évaluation

- Elaboracion Planes Municipales Girs 2008Document154 pagesElaboracion Planes Municipales Girs 2008angel1986aPas encore d'évaluation

- Ups KT01401Document18 pagesUps KT01401Guido LopezPas encore d'évaluation

- GRUPO 8 Informe Problemática AmbientalDocument16 pagesGRUPO 8 Informe Problemática AmbientalmelquiadesPas encore d'évaluation

- EdMe Strohmaier - Al BiruniDocument8 pagesEdMe Strohmaier - Al BiruniAngel Chavez EslavaPas encore d'évaluation

- Informe Analisis de La Empresa Actividad Evidencia3Document5 pagesInforme Analisis de La Empresa Actividad Evidencia3J Alexander GalindoPas encore d'évaluation

- Guía de Uso Del Buscador Público Del Cuaderno de Obra DigitalDocument13 pagesGuía de Uso Del Buscador Público Del Cuaderno de Obra DigitalOvidioPas encore d'évaluation

- Campo de AceleracionDocument4 pagesCampo de AceleracionFelipe Quiñones Paucar100% (1)