Vous aimerez peut-être aussi

- Tsp-Pilar Genoveva Condori Leon - AtendidoDocument73 pagesTsp-Pilar Genoveva Condori Leon - AtendidoCesar Avalos DueñasPas encore d'évaluation

- TSP Pamela Berrios Zacarias 0707Document64 pagesTSP Pamela Berrios Zacarias 0707Cesar Avalos DueñasPas encore d'évaluation

- TSP Guaygua Huaman NelsonDocument56 pagesTSP Guaygua Huaman NelsonCesar Avalos DueñasPas encore d'évaluation

- Semana 5 y 6 - Ratios FinancierosDocument43 pagesSemana 5 y 6 - Ratios FinancierosCesar Avalos DueñasPas encore d'évaluation

- Trabajo de Suficiencia Profesional - Salcedo Villarreal - Gastos Operativos y RentabilidadDocument68 pagesTrabajo de Suficiencia Profesional - Salcedo Villarreal - Gastos Operativos y RentabilidadCesar Avalos DueñasPas encore d'évaluation

- TSP - Fidel Javier Colque RodriguezDocument38 pagesTSP - Fidel Javier Colque RodriguezCesar Avalos DueñasPas encore d'évaluation

- TSP - Maribel Jenny Garcia AstoDocument41 pagesTSP - Maribel Jenny Garcia AstoCesar Avalos DueñasPas encore d'évaluation

- Informe Rivera SarayasiDocument2 pagesInforme Rivera SarayasiCesar Avalos DueñasPas encore d'évaluation

- TSP Sierra Sanchez DinaDocument89 pagesTSP Sierra Sanchez DinaCesar Avalos DueñasPas encore d'évaluation

- Altamirano Peceros Monica MagaliDocument69 pagesAltamirano Peceros Monica MagaliCesar Avalos DueñasPas encore d'évaluation

- Uap Plan de Tesis - Thalia Alvarado - 2020 - Modificado (3) .....Document45 pagesUap Plan de Tesis - Thalia Alvarado - 2020 - Modificado (3) .....Cesar Avalos DueñasPas encore d'évaluation

- Plan de Tesis Quispe Machaca Lizbeth - ObservadoDocument53 pagesPlan de Tesis Quispe Machaca Lizbeth - ObservadoCesar Avalos DueñasPas encore d'évaluation

- Alfaro Meneses Juver YasmaniDocument63 pagesAlfaro Meneses Juver YasmaniCesar Avalos DueñasPas encore d'évaluation

- Atoche Chero - Plan TesisDocument58 pagesAtoche Chero - Plan TesisCesar Avalos DueñasPas encore d'évaluation

- Pandilla Sanca - Plan de Tesis - ObservadoDocument65 pagesPandilla Sanca - Plan de Tesis - ObservadoCesar Avalos DueñasPas encore d'évaluation

- TESIS FINAL MILAGROS NATALY MAMANI FLORES 2013134798 - 07 - Septiembre - 21Document249 pagesTESIS FINAL MILAGROS NATALY MAMANI FLORES 2013134798 - 07 - Septiembre - 21Cesar Avalos DueñasPas encore d'évaluation

- Martha Rivera - CorregirDocument42 pagesMartha Rivera - CorregirCesar Avalos DueñasPas encore d'évaluation

- Plan de Tesis Corregido en Word - NESTOR CCAMA PORTADADocument55 pagesPlan de Tesis Corregido en Word - NESTOR CCAMA PORTADACesar Avalos DueñasPas encore d'évaluation

- Uap Plan de Tesis - Martha Rivera - 2020 - ModificadoDocument43 pagesUap Plan de Tesis - Martha Rivera - 2020 - ModificadoCesar Avalos DueñasPas encore d'évaluation

- Qué Es Una AcciónDocument4 pagesQué Es Una AcciónCesar Avalos DueñasPas encore d'évaluation

- Perfil de Tesis Carolina - 2021 - Ruiz Bartra - Observ.Document70 pagesPerfil de Tesis Carolina - 2021 - Ruiz Bartra - Observ.Cesar Avalos DueñasPas encore d'évaluation

- Plan de Tesis de Lima Mendoza - ObservadoDocument32 pagesPlan de Tesis de Lima Mendoza - ObservadoCesar Avalos DueñasPas encore d'évaluation

- Decreto Supremo #055-99-EfDocument2 pagesDecreto Supremo #055-99-EfCesar Avalos DueñasPas encore d'évaluation

- Semana 2.2 - Coprob. PagoDocument117 pagesSemana 2.2 - Coprob. PagoCesar Avalos DueñasPas encore d'évaluation

- ACOSTA MEZA, Imelda AlejandrinaDocument85 pagesACOSTA MEZA, Imelda AlejandrinaCesar Avalos DueñasPas encore d'évaluation

- Semana 3.1 - Impuesto A La RentaDocument7 pagesSemana 3.1 - Impuesto A La RentaCesar Avalos DueñasPas encore d'évaluation

- Semana 1.0Document11 pagesSemana 1.0Cesar Avalos DueñasPas encore d'évaluation

- Manual Excel2016 BasicoDocument74 pagesManual Excel2016 BasicoCesar Avalos DueñasPas encore d'évaluation

- Analisis Financiero 7Document20 pagesAnalisis Financiero 7Francisco Eduardo Lopez SalazarPas encore d'évaluation

- Trabajo Práctico Individual Iv - Contabilidad GeneralDocument11 pagesTrabajo Práctico Individual Iv - Contabilidad GeneralkarinacikelPas encore d'évaluation

- Total A Pagar: $ 43.678,91Document1 pageTotal A Pagar: $ 43.678,91Aldo BogadoPas encore d'évaluation

- Descuento SimpleDocument3 pagesDescuento SimpleJeremyPas encore d'évaluation

- Parcial - Escenario 4 - PRACTICO - FINANZAS CORPORATIVASDocument12 pagesParcial - Escenario 4 - PRACTICO - FINANZAS CORPORATIVASGustavo Rodriguez Herrera100% (2)

- Contabilidad BancariaDocument4 pagesContabilidad BancariaPINGOS CAIZA DAYANA GISSELPas encore d'évaluation

- Carta de Crédito IrrevocableDocument7 pagesCarta de Crédito Irrevocablegarcia.romgsPas encore d'évaluation

- S-8 Práctica GrupalDocument3 pagesS-8 Práctica GrupalAslhy Vilela100% (1)

- Medios Internacionales de PagoDocument64 pagesMedios Internacionales de Pagoflorencia centurionPas encore d'évaluation

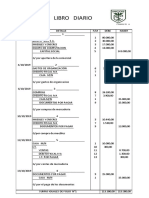

- Registro MayorDocument3 pagesRegistro MayorAzrael IsraelPas encore d'évaluation

- Grupo 1 Largo Plazo Domec Tomatitos Analisis de EeccDocument16 pagesGrupo 1 Largo Plazo Domec Tomatitos Analisis de EeccRo Pacci100% (1)

- Capítulo 12 - Apalancamiento y Estructura de CapitalDocument25 pagesCapítulo 12 - Apalancamiento y Estructura de CapitalJimmy Grefa40% (10)

- Componentes de La Balanza de PagosDocument8 pagesComponentes de La Balanza de PagosMelany PaladinesPas encore d'évaluation

- Taller Bolsa de Valores Terminado-1Document2 pagesTaller Bolsa de Valores Terminado-1Santy Lopez100% (1)

- Caso Tire City ExcelkDocument7 pagesCaso Tire City ExcelkPetter BarahonaPas encore d'évaluation

- DepósitoDocument2 pagesDepósitoJosé Carlos García MamaniPas encore d'évaluation

- Ratios Financieros-1Document37 pagesRatios Financieros-1Maribel H-ePas encore d'évaluation

- FINFINDocument17 pagesFINFINDani El crack100% (1)

- Fundamentos de FinanzasDocument76 pagesFundamentos de FinanzasCarlo NavarretePas encore d'évaluation

- Archivo 4Document2 pagesArchivo 4Andyo BaldeonPas encore d'évaluation

- Auditoría de Caja y Conciliación BancariaDocument8 pagesAuditoría de Caja y Conciliación BancariaPatric DelphisPas encore d'évaluation

- Guia de Analisis de CuentasDocument18 pagesGuia de Analisis de CuentasMariela Zelada VargasPas encore d'évaluation

- Ejercicios de Ingeniería EcómicaDocument7 pagesEjercicios de Ingeniería EcómicaVanesmPas encore d'évaluation

- Ejemplo Nº3 Proyectos de ImplemtacionDocument36 pagesEjemplo Nº3 Proyectos de ImplemtacionRouss GutierrezPas encore d'évaluation

- Mercado Cambiario A PlazosDocument8 pagesMercado Cambiario A PlazosFelipe Javier Rocha SanchezPas encore d'évaluation

- Ejercicios de Contabilidad JuanDocument18 pagesEjercicios de Contabilidad JuanJuan Apaza ninaPas encore d'évaluation

- Plan FinancieroDocument35 pagesPlan FinancierosolanoscPas encore d'évaluation

- Resolución Ejercicio Flujo de EfectivoDocument6 pagesResolución Ejercicio Flujo de EfectivoDavid ChimborazoPas encore d'évaluation

- LibrilloDocument7 pagesLibrilloJuleissy Saavedra RodríguezPas encore d'évaluation

- 3.4. Caso Practico, Calculo Del Impuesto PredialDocument2 pages3.4. Caso Practico, Calculo Del Impuesto PredialAbrahamGonzaloGonzalo100% (2)