Vous aimerez peut-être aussi

- Basiela III Segunda ParteDocument83 pagesBasiela III Segunda Parteesteban gutierrezPas encore d'évaluation

- Ley de IVA UESDocument19 pagesLey de IVA UESVincent BlackPas encore d'évaluation

- Tesis La Gestión Financiera y El Acceso A Financiamiento de Las Pymes Del Sector Comercio en La Ciudad de BogotáDocument105 pagesTesis La Gestión Financiera y El Acceso A Financiamiento de Las Pymes Del Sector Comercio en La Ciudad de BogotáLUISPas encore d'évaluation

- La Funcion Notarial. Marco Regulatorio Del SectorDocument11 pagesLa Funcion Notarial. Marco Regulatorio Del Sectortuxito754Pas encore d'évaluation

- Ley Sarbanes OxleyDocument15 pagesLey Sarbanes OxleyVincent BlackPas encore d'évaluation

- Alberto Rivas Bonilla - Andanzas y MalandanzasDocument37 pagesAlberto Rivas Bonilla - Andanzas y MalandanzasVincent BlackPas encore d'évaluation

- (PD) Presentaciones - Liderazgo y GerenciaDocument50 pages(PD) Presentaciones - Liderazgo y GerenciaGustavo Adolfo Poroj AmbrosioPas encore d'évaluation

- Guia de Prácticas de Gestión para Pequeñas y Medianas FirmasDocument507 pagesGuia de Prácticas de Gestión para Pequeñas y Medianas FirmasVincent Black100% (2)

- PD Presentaciones PNL Programa Tu CerebroDocument20 pagesPD Presentaciones PNL Programa Tu CerebroVincent BlackPas encore d'évaluation

- Libro Contabilidad de Gestion PDFDocument21 pagesLibro Contabilidad de Gestion PDFWilliam Argandoña AlvarezPas encore d'évaluation

- Teconología EducativaDocument17 pagesTeconología EducativaVincent BlackPas encore d'évaluation

- s1 PDFDocument55 pagess1 PDFRamiArandoPas encore d'évaluation

- Andanzas y malandanzas: la novela clásica de Alberto Rivas BonillaDocument111 pagesAndanzas y malandanzas: la novela clásica de Alberto Rivas Bonillaacudespt492957% (7)

- Mahzarin-Bazerman-Chugh Cuán (Poco) Ético Es UstedDocument8 pagesMahzarin-Bazerman-Chugh Cuán (Poco) Ético Es UstedNaty FajardoPas encore d'évaluation

- Como Decir No A Los Habitos Pecaminosos Erwin W Lutzerpdf PDFDocument84 pagesComo Decir No A Los Habitos Pecaminosos Erwin W Lutzerpdf PDFVincent BlackPas encore d'évaluation

- Guía paso a paso registro contadores CVPCPADocument6 pagesGuía paso a paso registro contadores CVPCPAVincent BlackPas encore d'évaluation

- Codigo de Etica Code of Ethics Spanish TranslationDocument161 pagesCodigo de Etica Code of Ethics Spanish TranslationEstefanía ParedesPas encore d'évaluation

- Fábrica Evaluaciones de Calidad - OriginalDocument45 pagesFábrica Evaluaciones de Calidad - OriginalVincent Black100% (1)

- Andanzas y malandanzas: la novela clásica de Alberto Rivas BonillaDocument111 pagesAndanzas y malandanzas: la novela clásica de Alberto Rivas Bonillaacudespt492957% (7)

- Como Vivir Sobre El Nivel de La Mediocridad Charles Swindoll PDFDocument12 pagesComo Vivir Sobre El Nivel de La Mediocridad Charles Swindoll PDFVincent Black100% (2)

- 4AS5F Normas Internacionales de Auditoria Clarificadas (Nia) 19.9.12kmDocument45 pages4AS5F Normas Internacionales de Auditoria Clarificadas (Nia) 19.9.12kmMelchor DuranPas encore d'évaluation

- Catalogo de Formación Continua UCA 2018 Catálogo de Formación Continua UCA 2018Document27 pagesCatalogo de Formación Continua UCA 2018 Catálogo de Formación Continua UCA 2018Vincent BlackPas encore d'évaluation

- Eesb 4Document20 pagesEesb 4EVERC1Pas encore d'évaluation

- Cincelado Por La Mano Del Maestro - Erwin LutzerDocument186 pagesCincelado Por La Mano Del Maestro - Erwin LutzerRicardo Meza Ibacache100% (8)

- Tema 2 Programacion NeurolinguisticaDocument27 pagesTema 2 Programacion NeurolinguisticaLeonel MayorgaPas encore d'évaluation

- TransporteDocument28 pagesTransporteCésarGallegosSilvaPas encore d'évaluation

- 002 Condiciones para El Reconocimiento de Ingresos A Partir Del 2018 - NIIF 15 PDFDocument150 pages002 Condiciones para El Reconocimiento de Ingresos A Partir Del 2018 - NIIF 15 PDFRichard Smith Flores Leon100% (1)

- Gestión de CalidadDocument69 pagesGestión de Calidadlitalomp05Pas encore d'évaluation

- Norma Iso 9001Document15 pagesNorma Iso 9001Vincent BlackPas encore d'évaluation

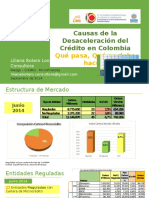

- 09-Liliana Botero - Consultora RiesgoDocument15 pages09-Liliana Botero - Consultora RiesgoVincent BlackPas encore d'évaluation

- Impuestos Sobre Actividades Mercantiles e AlesDocument11 pagesImpuestos Sobre Actividades Mercantiles e AlesMaite HernándezPas encore d'évaluation

- Derecho al alimento en PerúDocument10 pagesDerecho al alimento en PerúChester VaroniPas encore d'évaluation

- Actas Referentes Al Proceso de PostulacionesDocument8 pagesActas Referentes Al Proceso de PostulacionesFrank Carrillo AlbornozPas encore d'évaluation

- Criminologia en El PeruDocument2 pagesCriminologia en El Perucristina valentina huerto garciaPas encore d'évaluation

- ORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de CórdobaDocument7 pagesORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de Córdobalucianafresoli9589Pas encore d'évaluation

- DESCARGODocument2 pagesDESCARGOElkins Guivar OrtizPas encore d'évaluation

- La Obediencia Aspecto SocialDocument4 pagesLa Obediencia Aspecto Socialluis miguelPas encore d'évaluation

- Empresas Descubridoras en AmericaDocument3 pagesEmpresas Descubridoras en AmericaYenny Patricia100% (2)

- Análisis de puestos clave UNASDocument14 pagesAnálisis de puestos clave UNASYony CarlosPas encore d'évaluation

- José Luis Rivas - Todo Está Lleno de DiosesDocument5 pagesJosé Luis Rivas - Todo Está Lleno de Dioseskami-kazePas encore d'évaluation

- Entregable 1Document5 pagesEntregable 1Pamela BautistaPas encore d'évaluation

- Examen Parcial 2Document7 pagesExamen Parcial 2Un canal pendejo para morros pendejosPas encore d'évaluation

- Bienes y Sucesiones ProgramaDocument21 pagesBienes y Sucesiones ProgramaGerardo Morales CebadaPas encore d'évaluation

- Junta General de Socios aprueba estados financieros 2016Document2 pagesJunta General de Socios aprueba estados financieros 2016Ricarte100% (1)

- Audiencia de Ofrecimiento y Admisión de Pruebas.Document5 pagesAudiencia de Ofrecimiento y Admisión de Pruebas.AlejandroPas encore d'évaluation

- TESIS - IcaDocument55 pagesTESIS - IcaJairAntonAtuncar100% (1)

- 20% DSCT Semana SantaDocument6 pages20% DSCT Semana SantaBONNIE VARELA BELLIDOPas encore d'évaluation

- Conociendo El EvaDocument5 pagesConociendo El EvaJoel OlivaresPas encore d'évaluation

- Estructura matricial recomendada para proyectosDocument2 pagesEstructura matricial recomendada para proyectoskintogomezPas encore d'évaluation

- Escuela primaria en Senegal analizada paraDocument1 pageEscuela primaria en Senegal analizada paraSandra Leticia Menchaca TapiaPas encore d'évaluation

- Examen mensual de ciencias socialesDocument2 pagesExamen mensual de ciencias socialesDania LipaPas encore d'évaluation

- 3 OlgaPerezDocument31 pages3 OlgaPerezMarcos ArgüelloPas encore d'évaluation

- Insumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroDocument383 pagesInsumos Técnicos para La Agenda de Las Mujeres y La Igualdad de GéneroAsamblea Unidad Cantonal MontúfarPas encore d'évaluation

- Informe Espanta ChivoDocument10 pagesInforme Espanta ChivoFabian PobletPas encore d'évaluation

- Anexo 4. PPT Formulario Digital de Reporte de Actividades Colectivas de Promoción de La SaludDocument32 pagesAnexo 4. PPT Formulario Digital de Reporte de Actividades Colectivas de Promoción de La SaludMARI NARVAEZPas encore d'évaluation

- Resolución Caso 3Document7 pagesResolución Caso 3MARIA JOSE PRIVADO SOLORZANOPas encore d'évaluation

- Boletin Informativo Del Proyecto de Desarrollo Económico Local y Comercio de ColombiaDocument16 pagesBoletin Informativo Del Proyecto de Desarrollo Económico Local y Comercio de ColombiaDirección de Micro, Pequeña y Mediana EmpresaPas encore d'évaluation

- Liderazgo - AutopromocionDocument4 pagesLiderazgo - AutopromocionAlexaAyalaPas encore d'évaluation

- Ley de Rendimiento DecrecienteDocument2 pagesLey de Rendimiento Decrecienteyeferson gonzalez aguileraPas encore d'évaluation

- Libro de Baldor Geometría CompletoDocument3 pagesLibro de Baldor Geometría CompletoMarco SamuelPas encore d'évaluation