Vous aimerez peut-être aussi

- Clase 7 Contingentes COMPLETODocument48 pagesClase 7 Contingentes COMPLETOmaribel86% (7)

- CASOS PRÁCTICOS - Cuenta 7 y Cuenta 8Document9 pagesCASOS PRÁCTICOS - Cuenta 7 y Cuenta 8SheylaRamosVillanueva0% (1)

- CUENTA 1104 y 1105Document10 pagesCUENTA 1104 y 1105crisabel diaz garciaPas encore d'évaluation

- 1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísDocument5 pages1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísJorgeFernandezManosalva100% (1)

- Caso Practico Clase 7Document13 pagesCaso Practico Clase 7Lisman LopezPas encore d'évaluation

- Semana 7 - Aplicacion Practica de Contab - de Instit. Financ.Document136 pagesSemana 7 - Aplicacion Practica de Contab - de Instit. Financ.YENIPas encore d'évaluation

- Cuentas de Ingreso Del Plan Contable de Instituciones Del Sistema FinancieroDocument5 pagesCuentas de Ingreso Del Plan Contable de Instituciones Del Sistema FinancieroDanny Junior67% (3)

- Monografia de Contabilidad de Empresas Financieras CompletaDocument18 pagesMonografia de Contabilidad de Empresas Financieras Completa02-CF-HU-MARISOL ATENAS DURAND SANCHEZPas encore d'évaluation

- Contabilidad de Instituciones FinancierasDocument91 pagesContabilidad de Instituciones FinancierasJulio Garavito Rojas0% (1)

- Asientos Contables de Operaciones en CajaDocument16 pagesAsientos Contables de Operaciones en CajaKeyla More SosaPas encore d'évaluation

- Cuentas de PasivoDocument4 pagesCuentas de Pasivoyuliana rodriguez carrionPas encore d'évaluation

- Casos Prácticos BancosDocument7 pagesCasos Prácticos BancosMabel A. M. Sun HeePas encore d'évaluation

- Guía Práctica 03Document13 pagesGuía Práctica 03JESUS CRISTIAN chambilla lomaPas encore d'évaluation

- Clase 5 Del P.C.F.B.Document25 pagesClase 5 Del P.C.F.B.herscarPas encore d'évaluation

- Rubro 27 ProvisionesDocument3 pagesRubro 27 ProvisionesLisset Leiva Espinoza0% (1)

- Dinámica Del Plan de Cuentas para Las Empresas Del Sistema FinancieroDocument20 pagesDinámica Del Plan de Cuentas para Las Empresas Del Sistema FinancieroRossmeri Tamayo100% (2)

- Rubro 2101 Obligaciones A La VistaDocument24 pagesRubro 2101 Obligaciones A La VistaMelissa Mormontoy PalaciosPas encore d'évaluation

- 3.3 Dinamica Cuentas Rubro16 SolucionDocument3 pages3.3 Dinamica Cuentas Rubro16 Solucionjeanpier_c_p100% (1)

- Guia de Contab - de Instit. Financ. IIDocument323 pagesGuia de Contab - de Instit. Financ. IIeder machucaPas encore d'évaluation

- Asencios Cabrera Brayan SamirDocument9 pagesAsencios Cabrera Brayan SamirBRAYAN SAMIR ASENCIOS CABRERAPas encore d'évaluation

- ACCIONESDocument2 pagesACCIONESkatherin100% (1)

- 3.2 Dinamica Cuentas Rubro15 SolucionDocument2 pages3.2 Dinamica Cuentas Rubro15 Solucionjeanpier_c_pPas encore d'évaluation

- Casos Elemento 7 Entidades FinancierasDocument5 pagesCasos Elemento 7 Entidades FinancierasJosé Stalin Dávila Mego100% (1)

- Rubro 17Document5 pagesRubro 17Sócrates ChuraPas encore d'évaluation

- Casos prácticos-ENTIDADES FIANCIERASDocument14 pagesCasos prácticos-ENTIDADES FIANCIERASalex rojas100% (2)

- Asiento 12 Fondos InterbancariosDocument9 pagesAsiento 12 Fondos InterbancariosVictor Manuel Chirapo MamaniPas encore d'évaluation

- Ejercicios Contabilidad Financiera IDocument3 pagesEjercicios Contabilidad Financiera IManuel DGPas encore d'évaluation

- Rubro 52 INGRESOS POR SERVICIOS FINANCIEROSDocument5 pagesRubro 52 INGRESOS POR SERVICIOS FINANCIEROSMaibely100% (2)

- Dinámica Clase 4Document8 pagesDinámica Clase 4jenny0% (1)

- Caso Contabilidad FinancieraDocument18 pagesCaso Contabilidad FinancieraJulio Garavito RojasPas encore d'évaluation

- OPERACIÓNES DE La CAJA RURAL DE AHORRO Y CREDITODocument38 pagesOPERACIÓNES DE La CAJA RURAL DE AHORRO Y CREDITOKeyla Zeraida Elias Vicente50% (4)

- Sem 3 Casos Practicos Contabilidad de BancosDocument23 pagesSem 3 Casos Practicos Contabilidad de BancosWillians Jonathan Carranza Dongo100% (1)

- Examen Arroyo Leon - 2018 - 1Document66 pagesExamen Arroyo Leon - 2018 - 1Guzmán Giancarlo100% (1)

- Operaciones BancariasDocument24 pagesOperaciones BancariasArt Cortez86% (7)

- Ad de Empresas Del Sistema FinancieroDocument10 pagesAd de Empresas Del Sistema FinancieroElecodelcontadorContadoresAsociados94% (18)

- Ejercicio 2Document21 pagesEjercicio 2Jose MederosPas encore d'évaluation

- Tarea - HilarioDocument9 pagesTarea - HilarioRobertz Manrique100% (1)

- Ejercicios Contabilidad Financiera IDocument3 pagesEjercicios Contabilidad Financiera IManuel DG86% (7)

- Aplicación Práctica Del CursoDocument3 pagesAplicación Práctica Del CursoLisbeth López Cerna100% (3)

- Casos PracticosDocument3 pagesCasos PracticosLucila Marinelly Aldana Parra50% (4)

- Asientos ContablesDocument60 pagesAsientos ContablesWilfredo Balada88% (8)

- Clase 8Document25 pagesClase 8Harold TacuriPas encore d'évaluation

- Rubro 14Document23 pagesRubro 14Jaquelin Principe Rivera100% (1)

- Trabajo de BancosDocument20 pagesTrabajo de BancosAnonymous UGL7rTPas encore d'évaluation

- Casos PasivasDocument5 pagesCasos PasivasMARIA EUDELIA CHANAME TELLO100% (1)

- Sem 3 Casos Practicos Contabilidad de BancosDocument34 pagesSem 3 Casos Practicos Contabilidad de BancosJuan carlos goche cabello77% (73)

- Clase 3 - Patrimonio FinalDocument19 pagesClase 3 - Patrimonio FinalCarla Dueñas Garcia0% (1)

- GCNVBDocument35 pagesGCNVBAntonella Garcia EsquivelPas encore d'évaluation

- AUTOEVALUACIÓNDocument1 pageAUTOEVALUACIÓNDaniel Antonio Tarazona LeyvaPas encore d'évaluation

- Cuenta de Activo en El Plan Contable de Instituciones FinanacierasDocument154 pagesCuenta de Activo en El Plan Contable de Instituciones FinanacierasJuly Katheryne Nonato CamachoPas encore d'évaluation

- CTAPCSISTEMAFINANCIEROmodificadoDocument8 pagesCTAPCSISTEMAFINANCIEROmodificadoGaby CamPas encore d'évaluation

- Contabilidad Instituciones Financieras IIDocument4 pagesContabilidad Instituciones Financieras IILLAIQUE CHUCTAYA ARTURO JAVIER67% (6)

- Texto Contabilidad de Instituciones Financieras IDocument265 pagesTexto Contabilidad de Instituciones Financieras IMery Fernández Félix80% (5)

- Examen de Contabilidad de Entidades Financieras IIDocument4 pagesExamen de Contabilidad de Entidades Financieras IIGaby CamPas encore d'évaluation

- ContingentesDocument13 pagesContingentesAnais GironPas encore d'évaluation

- CR 12032400741 03344199Document3 pagesCR 12032400741 03344199GISBERT YALICO CHOMBOPas encore d'évaluation

- Contingent EsDocument26 pagesContingent EsAnais GironPas encore d'évaluation

- Esquema Conceptual Ix - Rubros CreditosDocument28 pagesEsquema Conceptual Ix - Rubros CreditosPatricia GarciaPas encore d'évaluation

- 1.2.negociación de Efectos, Gestión de Cobro y FactoringDocument11 pages1.2.negociación de Efectos, Gestión de Cobro y FactoringMara BouPas encore d'évaluation

- Auditoria de Proveedores, Compras y Cuentas A PagarDocument35 pagesAuditoria de Proveedores, Compras y Cuentas A PagarDennis BarriosPas encore d'évaluation

- Primeros Auxilios PreguntasDocument4 pagesPrimeros Auxilios PreguntasJharumyJessicaVelasquezPas encore d'évaluation

- Artiaga Flores Alex OmarDocument1 pageArtiaga Flores Alex OmarJharumyJessicaVelasquezPas encore d'évaluation

- Cueva 070Document1 pageCueva 070JharumyJessicaVelasquezPas encore d'évaluation

- Clase 2 JarumyDocument83 pagesClase 2 JarumyJharumyJessicaVelasquezPas encore d'évaluation

- Trabajo de La Informacion FormativaDocument10 pagesTrabajo de La Informacion FormativaJharumyJessicaVelasquezPas encore d'évaluation

- Dibujo3 Presentación4Document1 pageDibujo3 Presentación4JharumyJessicaVelasquezPas encore d'évaluation

- Economia Trabajo GrupalDocument4 pagesEconomia Trabajo GrupalJharumyJessicaVelasquezPas encore d'évaluation

- Copia de Analisis e Interpretaciones Alos Ee - Ff-Trabajo de Ratios - Huayanay Izquierdo FranklinDocument17 pagesCopia de Analisis e Interpretaciones Alos Ee - Ff-Trabajo de Ratios - Huayanay Izquierdo FranklinJharumyJessicaVelasquezPas encore d'évaluation

- Efectos de Evasion Tributaria JarumyDocument7 pagesEfectos de Evasion Tributaria JarumyJharumyJessicaVelasquezPas encore d'évaluation

- Trabajo de La Informacion FormativaDocument10 pagesTrabajo de La Informacion FormativaJharumyJessicaVelasquezPas encore d'évaluation

- TAREA de Contabilidad Financiera Caso Practico MapaDocument19 pagesTAREA de Contabilidad Financiera Caso Practico MapaJharumyJessicaVelasquez0% (1)

- Buenas Noches ProfesorDocument2 pagesBuenas Noches ProfesorJharumyJessicaVelasquezPas encore d'évaluation

- Los Estados Financieros Bancarios en Todos Los Países Del MundoDocument1 pageLos Estados Financieros Bancarios en Todos Los Países Del MundoJharumyJessicaVelasquezPas encore d'évaluation

- FICHASDocument1 pageFICHASJharumyJessicaVelasquezPas encore d'évaluation

- Contabilidad Bancaria Caja Municipal de Ahorro y Crédito LA CAMPEONADocument16 pagesContabilidad Bancaria Caja Municipal de Ahorro y Crédito LA CAMPEONAJharumyJessicaVelasquezPas encore d'évaluation

- Estudio de Los Metales Pesados en El Relave Abandonado de TicapampaDocument4 pagesEstudio de Los Metales Pesados en El Relave Abandonado de TicapampaJharumyJessicaVelasquezPas encore d'évaluation

- Pobresa en Nuestra Provincia PDFDocument5 pagesPobresa en Nuestra Provincia PDFJharumyJessicaVelasquezPas encore d'évaluation

- Cuenta 5Document54 pagesCuenta 5JharumyJessicaVelasquezPas encore d'évaluation

- Buenas Noches ProfesorDocument2 pagesBuenas Noches ProfesorJharumyJessicaVelasquezPas encore d'évaluation

- Arqueo de Caja 2Document4 pagesArqueo de Caja 2JharumyJessicaVelasquezPas encore d'évaluation

- If I Unidad Contabilidad GubernamentalDocument3 pagesIf I Unidad Contabilidad GubernamentalJharumyJessicaVelasquezPas encore d'évaluation

- Convertir IntoduccionDocument9 pagesConvertir IntoduccionJharumyJessicaVelasquezPas encore d'évaluation

- Norma Internacional de Contabilidad #8Document19 pagesNorma Internacional de Contabilidad #8JharumyJessicaVelasquezPas encore d'évaluation

- Conoce Usted La Afectación Al Impuesto Al Patrimonio VehicularDocument19 pagesConoce Usted La Afectación Al Impuesto Al Patrimonio VehicularJharumyJessicaVelasquezPas encore d'évaluation

- PLANIFICACIONDocument5 pagesPLANIFICACIONJharumyJessicaVelasquez100% (1)

- Norma Internacional de Contabilidad #8Document19 pagesNorma Internacional de Contabilidad #8JharumyJessicaVelasquezPas encore d'évaluation

- Sistema Financiero Nacional Trabajo Monografico PDFDocument12 pagesSistema Financiero Nacional Trabajo Monografico PDFJharumyJessicaVelasquezPas encore d'évaluation

- Matriz de Consistencia JarumyDocument2 pagesMatriz de Consistencia JarumyJharumyJessicaVelasquezPas encore d'évaluation

- Deuda Publica PDFDocument14 pagesDeuda Publica PDFhbayonitaPas encore d'évaluation

- Presupusto ParticipativoDocument7 pagesPresupusto ParticipativoJharumyJessicaVelasquezPas encore d'évaluation

- Informe Comercial 2018 BbvaDocument8 pagesInforme Comercial 2018 BbvaElber Joel Guevara CamposPas encore d'évaluation

- Morton Mercado Caso 3Document7 pagesMorton Mercado Caso 3VictorMotaPas encore d'évaluation

- GLOBALIZACIÓNDocument2 pagesGLOBALIZACIÓNDoris Mendoza Gamboa100% (1)

- Ratios FinancierosDocument4 pagesRatios FinancierosinfosamuPas encore d'évaluation

- InfografiaDocument3 pagesInfografiaPuerto Asis PutumayoPas encore d'évaluation

- Miguel Teubal IADE Crisis 2001-2002Document28 pagesMiguel Teubal IADE Crisis 2001-2002luci100% (1)

- Estado de Situacion Financiera - ExposicionDocument15 pagesEstado de Situacion Financiera - ExposicionAnonymous xPrSt2Pas encore d'évaluation

- CSM U2 Ea YacbDocument4 pagesCSM U2 Ea YacbTorres KarinaPas encore d'évaluation

- 2571 5-Valoración Instrumentos de Renta FijaDocument40 pages2571 5-Valoración Instrumentos de Renta FijaRolandoAngelesEspinoza50% (2)

- Parcial 1 Segundo Intento - Gerencia FinancieraDocument14 pagesParcial 1 Segundo Intento - Gerencia Financieraleidy mariana salas murilloPas encore d'évaluation

- Ing Eco Sesion 12 Analisis IncrementalesDocument21 pagesIng Eco Sesion 12 Analisis IncrementalesLeonardo Gabriel Saravia PugaPas encore d'évaluation

- Analisis de Conclusiones y Recomendaciones de Tesis DesodorantesDocument12 pagesAnalisis de Conclusiones y Recomendaciones de Tesis DesodorantesmarjoriePas encore d'évaluation

- Presupuesto MaestroDocument33 pagesPresupuesto MaestroVictor Garro100% (1)

- Política MonetariaDocument53 pagesPolítica MonetariaJhazz Lujan100% (4)

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Matematicas Financieras - (Grupo b10)Document18 pagesEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Matematicas Financieras - (Grupo b10)josé wilmer pinzón cabreraPas encore d'évaluation

- Fuentes de Financiamiento A Largo PlazoDocument75 pagesFuentes de Financiamiento A Largo Plazodianita19911990Pas encore d'évaluation

- Tarea de Estrategias FiscalesDocument8 pagesTarea de Estrategias FiscalesMerlyn Lopez100% (1)

- Cuadro Comparativo Letra de Cambio DebentureDocument2 pagesCuadro Comparativo Letra de Cambio DebentureSergio RojasPas encore d'évaluation

- Doctrina Tributaria Del Seniat 1998Document210 pagesDoctrina Tributaria Del Seniat 1998Hector CaicedoPas encore d'évaluation

- Tarea Cuadro Comparativo TributosDocument4 pagesTarea Cuadro Comparativo TributosEddie Osmar Reyes AlvarezPas encore d'évaluation

- Flujo de Caja Libre Caso PracticoDocument4 pagesFlujo de Caja Libre Caso PracticoJaneth VargasPas encore d'évaluation

- Tarea Política Fiscal y Monetaria 2020-2022 y 2023Document4 pagesTarea Política Fiscal y Monetaria 2020-2022 y 2023Yurainy BravoPas encore d'évaluation

- Yura SaDocument8 pagesYura Safredhino2100% (1)

- Matemática Financiera - Practica 2Document7 pagesMatemática Financiera - Practica 2Juan Ruiz Ríos67% (3)

- Resumenes Grinblatt y Titman Capitulos 13-19Document23 pagesResumenes Grinblatt y Titman Capitulos 13-19Antonio Nicolas Arroyo SimonettiPas encore d'évaluation

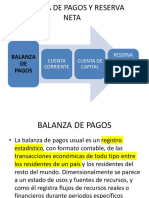

- Balanza de Pagos y Reserva NetaDocument13 pagesBalanza de Pagos y Reserva NetaJanethPas encore d'évaluation

- Ratios de Liquidez MonografiaDocument31 pagesRatios de Liquidez MonografiaAnaly Diaz100% (2)

- GerenciaDocument10 pagesGerenciayeny paolaPas encore d'évaluation

- Endeudamiento Interno y Externo Del Gobierno 2Document12 pagesEndeudamiento Interno y Externo Del Gobierno 2Lizet MaaPas encore d'évaluation

- Contabilidad de CostosDocument10 pagesContabilidad de CostosAnonymous 4l88FqKou5Pas encore d'évaluation

- Arizona, Utah & New Mexico: A Guide to the State & National ParksD'EverandArizona, Utah & New Mexico: A Guide to the State & National ParksÉvaluation : 4 sur 5 étoiles4/5 (1)

- The Bahamas a Taste of the Islands ExcerptD'EverandThe Bahamas a Taste of the Islands ExcerptÉvaluation : 4 sur 5 étoiles4/5 (1)

- Naples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoD'EverandNaples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoÉvaluation : 5 sur 5 étoiles5/5 (1)

- South Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptD'EverandSouth Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptÉvaluation : 5 sur 5 étoiles5/5 (1)

- Japanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensD'EverandJapanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensPas encore d'évaluation

- New York & New Jersey: A Guide to the State & National ParksD'EverandNew York & New Jersey: A Guide to the State & National ParksPas encore d'évaluation