Vous aimerez peut-être aussi

- Trib Secc eDocument36 pagesTrib Secc eElenyRodriguezVeraPas encore d'évaluation

- Psicotecnicos FuerzasestadoDocument146 pagesPsicotecnicos FuerzasestadoClaudio Esteban PicónPas encore d'évaluation

- Tipo de Cambio 2016Document3 pagesTipo de Cambio 2016ElenyRodriguezVeraPas encore d'évaluation

- Instructivo 2 - Auditoria Le Ir (DJ TXT Sistema) Ple 5Document46 pagesInstructivo 2 - Auditoria Le Ir (DJ TXT Sistema) Ple 5ElenyRodriguezVeraPas encore d'évaluation

- Psicotecnicos FuerzasestadoDocument146 pagesPsicotecnicos FuerzasestadoClaudio Esteban PicónPas encore d'évaluation

- Diapositivas de Derecho LaboralDocument26 pagesDiapositivas de Derecho LaboralElenyRodriguezVeraPas encore d'évaluation

- Comunicado 160218Document158 pagesComunicado 160218Jahdiel RosalesPas encore d'évaluation

- Clase 1 Codigo Tributario Huancayo 2017Document80 pagesClase 1 Codigo Tributario Huancayo 2017ElenyRodriguezVeraPas encore d'évaluation

- Capitulo I Historia Condiciones para Se Perito 2017-I PDFDocument275 pagesCapitulo I Historia Condiciones para Se Perito 2017-I PDFElenyRodriguezVeraPas encore d'évaluation

- Plan Cuentas 2015 - AgropecuriaDocument43 pagesPlan Cuentas 2015 - AgropecuriaElenyRodriguezVeraPas encore d'évaluation

- Meritorio Integrado - El OrienteDocument1 pageMeritorio Integrado - El OrienteRossana Ñaupari TicsePas encore d'évaluation

- El Contador Como Administrador Del SiDocument93 pagesEl Contador Como Administrador Del SiElenyRodriguezVeraPas encore d'évaluation

- Nic 002 2014 PDFDocument7 pagesNic 002 2014 PDFMiguel Silva VieraPas encore d'évaluation

- Auditoria de SistemasDocument93 pagesAuditoria de SistemasElenyRodriguezVeraPas encore d'évaluation

- Delitos Tributarios PDFDocument35 pagesDelitos Tributarios PDFCirculo De Estudios CoredPas encore d'évaluation

- Gestion Empresa AlcoholDocument11 pagesGestion Empresa AlcoholElenyRodriguezVeraPas encore d'évaluation

- Guia5 Nic 38Document40 pagesGuia5 Nic 38EdgardAsuncionLazaroHuamaniPas encore d'évaluation

- Nic 34 - 2014Document10 pagesNic 34 - 2014Juan Jesus APas encore d'évaluation

- Separata Sistema Financiero y Sus Principales Productos y Servicios 2011-2Document84 pagesSeparata Sistema Financiero y Sus Principales Productos y Servicios 2011-2Virgo VirgoPas encore d'évaluation

- Tema Semana 7Document13 pagesTema Semana 7ElenyRodriguezVeraPas encore d'évaluation

- CG Papeldeco Indiana VariosDocument16 pagesCG Papeldeco Indiana VariosDarisbel MarquezPas encore d'évaluation

- Funcion Finanzas 2011 08 09Document27 pagesFuncion Finanzas 2011 08 09jpogazPas encore d'évaluation

- TeoMonetBancaria 3Document28 pagesTeoMonetBancaria 3kevinorlandoPas encore d'évaluation

- Trabajo Juan JavierDocument28 pagesTrabajo Juan JavierElenyRodriguezVeraPas encore d'évaluation

- Poli ValenteDocument6 pagesPoli ValenteLeono MelendezPas encore d'évaluation

- Tesoro PúblicoDocument6 pagesTesoro PúblicoElenyRodriguezVeraPas encore d'évaluation

- 022 Tratamientos Contables y Tributarios de Los Costos de ProducciónDocument49 pages022 Tratamientos Contables y Tributarios de Los Costos de Producción87joset87Pas encore d'évaluation

- Solucion Trabajo Practico #6Document4 pagesSolucion Trabajo Practico #6Marileo EvelinPas encore d'évaluation

- Solicitud Principio Oportunidad Violencia IntrafamiliarDocument3 pagesSolicitud Principio Oportunidad Violencia IntrafamiliarMARCELAPas encore d'évaluation

- Contabilidad Computariada QuickbookDocument11 pagesContabilidad Computariada Quickbookairam vasquezPas encore d'évaluation

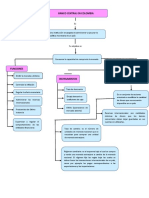

- Mapa Conceptual Banca CentralDocument2 pagesMapa Conceptual Banca CentralSILVIA REBECA MEDINA DIAZ71% (7)

- Tarea 8 Contabilidad IIDocument8 pagesTarea 8 Contabilidad IIMariclaudy Tavarez BrunoPas encore d'évaluation

- Formato Arc EmpleadosDocument16 pagesFormato Arc EmpleadosJonny CaceresPas encore d'évaluation

- Disposicion 60 07Document118 pagesDisposicion 60 07Lois HicksPas encore d'évaluation

- Aplicaciones Leyes de NewtonDocument18 pagesAplicaciones Leyes de NewtonDiego RojasPas encore d'évaluation

- Ejercicio 1 Elaboración de La EDTDocument7 pagesEjercicio 1 Elaboración de La EDTBorisPas encore d'évaluation

- 1.3paredes Casimiro Isaias RamiroDocument13 pages1.3paredes Casimiro Isaias RamiroIsaias Paredes Casimiro100% (1)

- Derecho aduanero en el Perú: normas, principios y actividades reguladasDocument27 pagesDerecho aduanero en el Perú: normas, principios y actividades reguladasbrayanramos2013Pas encore d'évaluation

- Rectificación de nombre materno en acta de nacimientoDocument3 pagesRectificación de nombre materno en acta de nacimientoMarco Zeballos Pumaraqui0% (2)

- 636 - TP 2009-2 - 1er InformeDocument9 pages636 - TP 2009-2 - 1er InformeLesvy Peña GarciaPas encore d'évaluation

- DBC LP Seguros RM 298Document51 pagesDBC LP Seguros RM 298daniloPas encore d'évaluation

- Edicion Dom 22 07 2012 VicDocument25 pagesEdicion Dom 22 07 2012 VicEl SigloPas encore d'évaluation

- Corte Constitucional Colombiana AWADocument43 pagesCorte Constitucional Colombiana AWAsofiabloemPas encore d'évaluation

- Listado de Prestadores de Servicio de Seguridad Privada: Fecha Impresión: 30/04/2018 13:17:38Document13 pagesListado de Prestadores de Servicio de Seguridad Privada: Fecha Impresión: 30/04/2018 13:17:38Raul Garza GarzaPas encore d'évaluation

- Revolución Francesa y Derechos LaboralesDocument15 pagesRevolución Francesa y Derechos LaboralesOriana Paola Escalona ColmenarezPas encore d'évaluation

- Explosión de Cadiz 1947Document3 pagesExplosión de Cadiz 1947estauros100% (1)

- Tarea 3 Penal II ColaborativaDocument18 pagesTarea 3 Penal II ColaborativarogelioPas encore d'évaluation

- Combinaciones Con El EnamoradoDocument11 pagesCombinaciones Con El Enamoradoenmadel100% (2)

- Alumno MediadorDocument45 pagesAlumno MediadorLaura SpitalePas encore d'évaluation

- Demanda Contenciosa - Tay LoyDocument15 pagesDemanda Contenciosa - Tay LoyMaco MeloPas encore d'évaluation

- Sobre El Anarcocapitalismo - Miguel Anxo BastosDocument253 pagesSobre El Anarcocapitalismo - Miguel Anxo BastosGonzalo Contreras67% (6)

- Man. Ypfb PDFDocument89 pagesMan. Ypfb PDFOmar Eduardo Flores DuranPas encore d'évaluation

- Material D Elect UraDocument4 pagesMaterial D Elect UraGustavo FaigenbaumPas encore d'évaluation

- Juicio Oral Acreditacion y Alegatos de EntradaDocument29 pagesJuicio Oral Acreditacion y Alegatos de EntradaRaul Barazorda CaceresPas encore d'évaluation

- Res 2019016190094801000352859Document2 pagesRes 2019016190094801000352859Freddy H SanPas encore d'évaluation

- Aspectos Políticos Del Pleno Empleo PDFDocument6 pagesAspectos Políticos Del Pleno Empleo PDFAngela ParraPas encore d'évaluation

- Memorial de Oposición A MedidasDocument7 pagesMemorial de Oposición A MedidasLilian FigueroaPas encore d'évaluation