Vous aimerez peut-être aussi

- Friso PDFDocument2 pagesFriso PDFJohn VeraPas encore d'évaluation

- 1 Trabajo para ImprimirDocument10 pages1 Trabajo para ImprimirxiomyPas encore d'évaluation

- Conciliacion La Nacional 1Document6 pagesConciliacion La Nacional 1Anny higurashi HigurashiPas encore d'évaluation

- Ley 635 de Diciembre de 2000Document3 pagesLey 635 de Diciembre de 2000laurabaudiPas encore d'évaluation

- Hosteltur Glosario de Terminos Hoteleros Turisticos y RelacionadosDocument154 pagesHosteltur Glosario de Terminos Hoteleros Turisticos y RelacionadosKenia Escobar CruzadoPas encore d'évaluation

- Plan de Mantenimiento Subestacion San Cristobal IDocument36 pagesPlan de Mantenimiento Subestacion San Cristobal IYonathan MoraPas encore d'évaluation

- Valorizacion de ObraDocument56 pagesValorizacion de Obradiazeth100% (1)

- Contrato de Alquiler Tienda 2017Document1 pageContrato de Alquiler Tienda 2017Robinet VilcaPas encore d'évaluation

- I+D+i (Economía) - Laura, Amalia, Nerea y MatiasDocument1 pageI+D+i (Economía) - Laura, Amalia, Nerea y MatiasMatias MatoPas encore d'évaluation

- Trabajao de InvestigacionDocument9 pagesTrabajao de InvestigacionAlex FQPas encore d'évaluation

- Ficha Socioeconomica PDFDocument3 pagesFicha Socioeconomica PDFMitchell GonzalezPas encore d'évaluation

- Diana Tejax - Resolución Caso Práctico - Macroeconomía IDocument1 pageDiana Tejax - Resolución Caso Práctico - Macroeconomía IDiana Lucía Tejax FolgarPas encore d'évaluation

- Ccs 3159Document1 pageCcs 3159Idelso pajaro diazPas encore d'évaluation

- Riesgo en Las Finanzas InternacionalesDocument4 pagesRiesgo en Las Finanzas InternacionalesIsac Chipana Apaza0% (1)

- UV Dossier de PrensaDocument50 pagesUV Dossier de PrensaMiguel García MirandaPas encore d'évaluation

- Portafolio Nº2 Evaluación Financiera y de ProyectosDocument14 pagesPortafolio Nº2 Evaluación Financiera y de ProyectosYURLEIDY GAMBOA MENA100% (2)

- CTZ - # 50053 IndpackDocument2 pagesCTZ - # 50053 IndpackcristianPas encore d'évaluation

- Hoja de Vida Nelson LópezDocument4 pagesHoja de Vida Nelson LópezUriel TorresPas encore d'évaluation

- Tesis Senati 2024Document33 pagesTesis Senati 2024Verenice Milenca Verenice MilencaPas encore d'évaluation

- Tratamiento Fiscal de Perdidas CambiariasDocument7 pagesTratamiento Fiscal de Perdidas CambiariasLuis Ignacio Vidal CarrilloPas encore d'évaluation

- Tarea 4 Finanzas Administrativas 3Document8 pagesTarea 4 Finanzas Administrativas 3AlexanderNav100% (1)

- Rios L Metuni EfDocument6 pagesRios L Metuni EfLeyther RiosPas encore d'évaluation

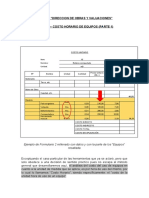

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoPas encore d'évaluation

- Tarea de Reposicion Unidad 3 Contabilidad AdministrativaDocument6 pagesTarea de Reposicion Unidad 3 Contabilidad AdministrativaLuis CalixPas encore d'évaluation

- Conflicto Distributivo Caso ArgDocument23 pagesConflicto Distributivo Caso ArgMarcelo RiosPas encore d'évaluation

- Tarea Semana 2 Caso AcmeDocument9 pagesTarea Semana 2 Caso AcmeRayf Tomas100% (1)

- Comerciante y Empresa IndividualDocument4 pagesComerciante y Empresa IndividualMayrol Andres Sandoval JuárezPas encore d'évaluation

- 2 Plan de Desarrollo 2008 - 2011 Valledupar (Borrador)Document98 pages2 Plan de Desarrollo 2008 - 2011 Valledupar (Borrador)Nore C MPas encore d'évaluation

- Codigo Naow EstafaDocument3 pagesCodigo Naow EstafaMilla Luna JossePas encore d'évaluation

- Proyecto AguaDocument65 pagesProyecto AguaCH M NoraPas encore d'évaluation