Vous aimerez peut-être aussi

- Nic 32 Instrumentos Financieros - PresentaciónDocument21 pagesNic 32 Instrumentos Financieros - PresentaciónCARLOS100% (6)

- Grupo #2 - Nic 21Document34 pagesGrupo #2 - Nic 21walter lopezPas encore d'évaluation

- Nic 32 - ExposicionDocument25 pagesNic 32 - ExposicionYamile Soto Orozco83% (6)

- Seccion 33 Niif para PymesDocument8 pagesSeccion 33 Niif para PymesTatiana ManosalvaPas encore d'évaluation

- Nic 20Document6 pagesNic 20jackelinPas encore d'évaluation

- Auditoría de Estados Financieros Preparados Bajo NIIF Autor Alberto Vásquez Flores, Víctor Betancourt Gonzaga y Fresia Chang RizoDocument50 pagesAuditoría de Estados Financieros Preparados Bajo NIIF Autor Alberto Vásquez Flores, Víctor Betancourt Gonzaga y Fresia Chang RizoPedro Ortiz100% (2)

- Analisis Nic 29 y 31Document20 pagesAnalisis Nic 29 y 31anon_34524459100% (2)

- Exelencia Operacional de WalmartDocument7 pagesExelencia Operacional de WalmartPaco OsoMo100% (2)

- Ejercicio Guia de Presupuesto y Su Contabilizacion 1er CorteDocument12 pagesEjercicio Guia de Presupuesto y Su Contabilizacion 1er CorteJennifer Silva BedoyaPas encore d'évaluation

- Monografia de Regimen de PercepcionesDocument41 pagesMonografia de Regimen de PercepcionesHipol Ramos Calderon0% (1)

- Resumen Niif 7 y 8Document7 pagesResumen Niif 7 y 8Daiana QuiñonesPas encore d'évaluation

- Nic 32Document16 pagesNic 32Marleny SPPas encore d'évaluation

- Nic 27Document28 pagesNic 27AngelinePGPas encore d'évaluation

- Nic 32Document19 pagesNic 32Jorge Luis SacsaPas encore d'évaluation

- Resumen Nic 32Document5 pagesResumen Nic 32Cristian HerreraPas encore d'évaluation

- Nic 32 2017Document16 pagesNic 32 2017Carlos Eduardo Manya CairoPas encore d'évaluation

- Nic 32, Niif 7 y Niif 9 - Juan PredesDocument94 pagesNic 32, Niif 7 y Niif 9 - Juan PredesIngrid Liza Cruz100% (1)

- Niif 2 Pagos Basados en AccionesDocument24 pagesNiif 2 Pagos Basados en AccionesStingray LensPas encore d'évaluation

- Nic 27Document5 pagesNic 27Lorena HidalgoPas encore d'évaluation

- Niif 7Document4 pagesNiif 7Jofran Juarez Toledo100% (1)

- Nic 39Document26 pagesNic 39Johnn100% (1)

- A1 Cuestionario Instrumentos FinancierosDocument3 pagesA1 Cuestionario Instrumentos FinancierosStepha Guarachi GonzálezPas encore d'évaluation

- Exposición Niif 3Document48 pagesExposición Niif 3Perla Soledad Pichardo Cruz100% (1)

- Niif 7Document10 pagesNiif 7César A. AquisePas encore d'évaluation

- Guía de Aplicación NIIF 8 Segmentos de Operación PDFDocument5 pagesGuía de Aplicación NIIF 8 Segmentos de Operación PDFNORBEYR7Pas encore d'évaluation

- Exposicion NIC 1Document61 pagesExposicion NIC 1Teodoro Dueñas SernaquePas encore d'évaluation

- Niif 3 y Niif 4Document34 pagesNiif 3 y Niif 4luisa duartePas encore d'évaluation

- Resumen Nic 39Document3 pagesResumen Nic 39NinoSosaPas encore d'évaluation

- Cuestionario NIF C-11Document4 pagesCuestionario NIF C-11Alan BarronPas encore d'évaluation

- Nic 38 PPPDocument18 pagesNic 38 PPPYane ValenciaPas encore d'évaluation

- Niif 2 Pagos Basados en AccionesDocument17 pagesNiif 2 Pagos Basados en Accionesjuan carlos acuña bartoloPas encore d'évaluation

- Nic 27Document8 pagesNic 27Petith Isabel Olortegui Soplin100% (1)

- Nic 1 Presentacion de EeffDocument50 pagesNic 1 Presentacion de EeffAngie CarrilloPas encore d'évaluation

- Ciniif 16Document7 pagesCiniif 16Ken Calderon ZPas encore d'évaluation

- Nic 20Document2 pagesNic 20Edg AryaPas encore d'évaluation

- Nic 39Document4 pagesNic 39María ConsueloPas encore d'évaluation

- Aplicación NIC 1Document16 pagesAplicación NIC 1SamantaTalaveraPas encore d'évaluation

- NIC C-7 Mapa ConceptualDocument2 pagesNIC C-7 Mapa ConceptualBrensPas encore d'évaluation

- Nic 21 Nic 2Document12 pagesNic 21 Nic 2maicol solisPas encore d'évaluation

- Resumen NIC1Document9 pagesResumen NIC1flakuu100% (1)

- NIC 16 Informacion Mas EjemplosDocument16 pagesNIC 16 Informacion Mas EjemplosAndres Godinez100% (1)

- Niff 10 Estados Financieros ConsolidadosDocument9 pagesNiff 10 Estados Financieros ConsolidadossheilaPas encore d'évaluation

- Nic 33Document7 pagesNic 33Rodriguez Ortiz DavidPas encore d'évaluation

- Nic 32Document11 pagesNic 32lissetPas encore d'évaluation

- Ejemplo Nic 32Document2 pagesEjemplo Nic 32Grover VeraPas encore d'évaluation

- Niif 2 Pagos Basados en Acciones (Resumen)Document4 pagesNiif 2 Pagos Basados en Acciones (Resumen)viviana alonso100% (1)

- Analisis Contable de La Niif 2Document5 pagesAnalisis Contable de La Niif 2Jorge DLPas encore d'évaluation

- Adquisiciones de NegociosDocument12 pagesAdquisiciones de Negociosjulietamf50% (2)

- Cambios en Las Estimaciones ContablesDocument3 pagesCambios en Las Estimaciones ContablesAracely Mux CuxílPas encore d'évaluation

- Nif b15 Conversion de Monedas Extranjeras DetalladoDocument41 pagesNif b15 Conversion de Monedas Extranjeras DetalladoFabiola Panduro NegretePas encore d'évaluation

- Niif 7Document9 pagesNiif 7Roel Antony Mendoza AnyosaPas encore d'évaluation

- Nic Nic7Document18 pagesNic Nic7DastupilloPas encore d'évaluation

- Deber Niif 9Document17 pagesDeber Niif 9Jôøse ÄlcocerPas encore d'évaluation

- Nic 21Document33 pagesNic 21Jose Aguin100% (1)

- Niif 4 Contrato de SegurosDocument9 pagesNiif 4 Contrato de SegurosElena Peñafiel Vélez100% (1)

- Nic 2 2016 Mas Casos 3 Ejercicios PracticosDocument109 pagesNic 2 2016 Mas Casos 3 Ejercicios PracticoskarolPas encore d'évaluation

- Niif 10Document11 pagesNiif 10Elizabeth Karina100% (1)

- Propiedad, Planta y Equipo (Portafolio)Document15 pagesPropiedad, Planta y Equipo (Portafolio)Ruth Herrera100% (2)

- Nic 27 y 28Document11 pagesNic 27 y 28Lore ZambranoPas encore d'évaluation

- Seccion 14 y 15 de Niff para PymesDocument17 pagesSeccion 14 y 15 de Niff para PymesAlejandroPas encore d'évaluation

- Cuestionario NicDocument5 pagesCuestionario NicLiz RincPas encore d'évaluation

- Nic 32 y Niif 7Document120 pagesNic 32 y Niif 7yusby parraPas encore d'évaluation

- Unidad VDocument8 pagesUnidad VZuleikaCabralSalvadorPas encore d'évaluation

- El Crimen Organizado en El Perú Y Las Técnicas Especiales de Investigación E InteligenciaDocument10 pagesEl Crimen Organizado en El Perú Y Las Técnicas Especiales de Investigación E InteligenciaSamantaTalaveraPas encore d'évaluation

- Diapositiva de AntropologiaDocument25 pagesDiapositiva de AntropologiaSamantaTalaveraPas encore d'évaluation

- EEFFConsolidadosDocument48 pagesEEFFConsolidadosFisher Simon ScamaronePas encore d'évaluation

- Diploma DoDocument792 pagesDiploma DoSamantaTalaveraPas encore d'évaluation

- Diapos Derecho RomanoDocument24 pagesDiapos Derecho RomanoSamantaTalaveraPas encore d'évaluation

- Ex PosicionDocument3 pagesEx PosicionSamantaTalaveraPas encore d'évaluation

- INTRODUCCIÓNDocument2 pagesINTRODUCCIÓNSamantaTalaveraPas encore d'évaluation

- PROCESODocument12 pagesPROCESOSamantaTalaveraPas encore d'évaluation

- Ytz6v DatasheetDocument2 pagesYtz6v DatasheetSamantaTalaveraPas encore d'évaluation

- 2cancer de La PielDocument33 pages2cancer de La PielSamantaTalaveraPas encore d'évaluation

- Monografia RestaurantcampestreDocument43 pagesMonografia RestaurantcampestreSamantaTalaveraPas encore d'évaluation

- Dialnet RedesDeConocimientoVivoEHiperInformacion 4902769Document8 pagesDialnet RedesDeConocimientoVivoEHiperInformacion 4902769SamantaTalaveraPas encore d'évaluation

- Resolucion Fraes PDFDocument6 pagesResolucion Fraes PDFthalia yauriPas encore d'évaluation

- Intendencia Lima: #0230210251666/SUNAT Resolución de IntendenciaDocument2 pagesIntendencia Lima: #0230210251666/SUNAT Resolución de Intendenciaservicios contables cont3Pas encore d'évaluation

- RS 480Document2 pagesRS 480Victoria Torres BejarPas encore d'évaluation

- Uuee 2019Document40 pagesUuee 2019Maria Fiorella Ticlia VasquezPas encore d'évaluation

- Mi Primer Articulo - Actualizado (Autoguardado)Document2 pagesMi Primer Articulo - Actualizado (Autoguardado)SamantaTalaveraPas encore d'évaluation

- Carta de Presentacion Kurmi Alimentos AndinosDocument2 pagesCarta de Presentacion Kurmi Alimentos AndinosSamantaTalaveraPas encore d'évaluation

- Queja en Virtud Al Artículo 155 - LoderDocument6 pagesQueja en Virtud Al Artículo 155 - LoderSamantaTalaveraPas encore d'évaluation

- Servicio Profesional de Calidad Con Seguridad y ConfianzaDocument3 pagesServicio Profesional de Calidad Con Seguridad y ConfianzaSamantaTalaveraPas encore d'évaluation

- Concar 11Document19 pagesConcar 11SamantaTalavera0% (1)

- Uuee 2019Document40 pagesUuee 2019Maria Fiorella Ticlia VasquezPas encore d'évaluation

- Creación de Parámetros y Creación de La EmpresaDocument74 pagesCreación de Parámetros y Creación de La EmpresaSamantaTalaveraPas encore d'évaluation

- 09 06 20Document6 pages09 06 20SamantaTalaveraPas encore d'évaluation

- Rof ReclamosDocument1 pageRof ReclamosSamantaTalaveraPas encore d'évaluation

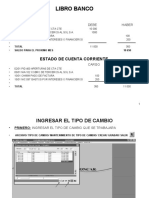

- Libro Banco y Conciliacion Bancaria (Procedimiento)Document35 pagesLibro Banco y Conciliacion Bancaria (Procedimiento)SamantaTalaveraPas encore d'évaluation

- 09 06 20Document6 pages09 06 20SamantaTalaveraPas encore d'évaluation

- Grupo N°5 - 09 - JunioDocument37 pagesGrupo N°5 - 09 - JunioSamantaTalaveraPas encore d'évaluation

- Cartillas 04 PDFDocument1 pageCartillas 04 PDFSamantaTalaveraPas encore d'évaluation

- Cartillas 04 PDFDocument1 pageCartillas 04 PDFSamantaTalaveraPas encore d'évaluation

- Carta de AuditoríaDocument3 pagesCarta de AuditoríaMiriam AyalaPas encore d'évaluation

- GDD FR 08 Caracterización Gestion AdministrativaDocument4 pagesGDD FR 08 Caracterización Gestion AdministrativaRubyCristinaGiraldoCallePas encore d'évaluation

- Presentación Serintra Español Abril-18Document24 pagesPresentación Serintra Español Abril-18RicardoPas encore d'évaluation

- Actividad 1 Foro Control de Calidad.Document9 pagesActividad 1 Foro Control de Calidad.Fernando RiveraPas encore d'évaluation

- INVENTARIODocument17 pagesINVENTARIOLuis CabreraPas encore d'évaluation

- DJ AplicativoDocument2 pagesDJ Aplicativoe l gPas encore d'évaluation

- ContabilidadGubernamental Casos PracticosDocument45 pagesContabilidadGubernamental Casos PracticosandreaPas encore d'évaluation

- DOFADocument2 pagesDOFAandrea castroPas encore d'évaluation

- Gestion de Riesgos e PM4R Matriz de Riesgos EjemplosDocument4 pagesGestion de Riesgos e PM4R Matriz de Riesgos Ejemplosidelin.molinasPas encore d'évaluation

- Analisis de Los Capitulos 14-21Document3 pagesAnalisis de Los Capitulos 14-21MARY AGUILARPas encore d'évaluation

- Deber Contabilidad 1Document10 pagesDeber Contabilidad 1Fabian24126Pas encore d'évaluation

- DBC OruroDocument172 pagesDBC OruroGonzalo Jose Silvestre Quiroga SoriaPas encore d'évaluation

- Seniat AduanaDocument26 pagesSeniat AduanaFranciscojavier TrocelPas encore d'évaluation

- Fundamentos de Gestión Financiera.Document61 pagesFundamentos de Gestión Financiera.Wilson SanchezPas encore d'évaluation

- Informe de Titulacion PreguntasDocument3 pagesInforme de Titulacion PreguntasPablo Guamán ErasPas encore d'évaluation

- Edgar Raúl Leoni Moreno - 1964, El Nacimiento Del Canal Venezolana de Televisión, Parte IIDocument6 pagesEdgar Raúl Leoni Moreno - 1964, El Nacimiento Del Canal Venezolana de Televisión, Parte IIEdgar Raúl Leoni MorenoPas encore d'évaluation

- Lista de Precios Schneider 2012Document297 pagesLista de Precios Schneider 2012Pedro A. Santana H.100% (2)

- Clases - GEC, Tema 5 - Producción y CostosDocument26 pagesClases - GEC, Tema 5 - Producción y CostosMarcos Andrés Zepeda CarvajalPas encore d'évaluation

- Cadena de Valor de La SedaDocument25 pagesCadena de Valor de La Sedasofi_kabala100% (2)

- Instructivo Excursiones 2017Document8 pagesInstructivo Excursiones 2017wdonaPas encore d'évaluation

- CERVEZA DiapositivasDocument36 pagesCERVEZA DiapositivasUlises Benjamin Narro AltamiranoPas encore d'évaluation

- Libro Dos de Registro de Sociedades MercantilesDocument10 pagesLibro Dos de Registro de Sociedades MercantilesMarco Tulio Rosales IbarraPas encore d'évaluation

- Barreras Al Comercio InternacionalDocument4 pagesBarreras Al Comercio InternacionalFrancisco Xavier Zapata ConstantePas encore d'évaluation

- Ejercicios Costo de CapitalDocument10 pagesEjercicios Costo de CapitalDiana PeaPas encore d'évaluation

- Ponente 01. Especificaciones TecnicasDocument7 pagesPonente 01. Especificaciones TecnicasRafael PalominoPas encore d'évaluation

- Plan de Negocios 11TranspPriv2 PDFDocument24 pagesPlan de Negocios 11TranspPriv2 PDFJackeline Angelica Mulluni HuancaPas encore d'évaluation

- Formulaciones Detergentes BiodegradablesDocument309 pagesFormulaciones Detergentes BiodegradablesAngel SanchezPas encore d'évaluation