Vous aimerez peut-être aussi

- El Sistema Monetario EconomiaDocument3 pagesEl Sistema Monetario EconomiaMilade CantilloPas encore d'évaluation

- Examen Final RiesgosDocument14 pagesExamen Final RiesgosNatalyVargasEscobarPas encore d'évaluation

- Plantilla Orden de ProduccionDocument5 pagesPlantilla Orden de ProduccionMARIA JOSE CANTOR BUITRAGOPas encore d'évaluation

- Ebook - 10 Cosas Que Saber Antes de InvertirDocument29 pagesEbook - 10 Cosas Que Saber Antes de InvertirMariana Torres PiedraPas encore d'évaluation

- Modelos Contables Curso VirtualDocument15 pagesModelos Contables Curso VirtualLautaro MusianiPas encore d'évaluation

- No. de Factura DA: Christus Muguerza Sistemas HospitalariosDocument2 pagesNo. de Factura DA: Christus Muguerza Sistemas HospitalariosIvan MartinezPas encore d'évaluation

- Acuerdo de Pago DGIIDocument2 pagesAcuerdo de Pago DGIIAnyelo H Sosa FelizPas encore d'évaluation

- Trabajo PracticoDocument13 pagesTrabajo PracticoALFREDO SOTO QUISPEPas encore d'évaluation

- Unidad 1.Cuentas-Contables. Vivian CardenasDocument5 pagesUnidad 1.Cuentas-Contables. Vivian CardenasVIVIAN AURORA CARDENAS MORENOPas encore d'évaluation

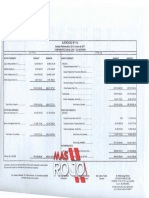

- MasRojo - Balnce CAI 2016.2017Document31 pagesMasRojo - Balnce CAI 2016.2017Mas RojoPas encore d'évaluation

- Betsabe (1) QHDocument9 pagesBetsabe (1) QHkevinPas encore d'évaluation

- Caso Practico 10Document2 pagesCaso Practico 10Anahí Vasquez RodriguezPas encore d'évaluation

- Art POA PPto Clase 2Document30 pagesArt POA PPto Clase 2AntonioFlores100% (1)

- Programa de Auditoria para La Propiedad Planta y Equipo - GestioPolisDocument1 pagePrograma de Auditoria para La Propiedad Planta y Equipo - GestioPolisLuisana Isabel DorantePas encore d'évaluation

- Competencia Perfecta e Imperfecta en El MercadoDocument20 pagesCompetencia Perfecta e Imperfecta en El MercadoLeonel Enrique Rojas Urango100% (3)

- Semana 8Document52 pagesSemana 8Esther de la CruzPas encore d'évaluation

- 04 Ejercicios Formulacion y Evaluacion de Proyectos 1Document7 pages04 Ejercicios Formulacion y Evaluacion de Proyectos 1Andrei Viro100% (1)

- Comprobantes de Pago Electronicos Como Herramientas para Evitar La Evasion Fiscal en Lima MetropolitanaDocument37 pagesComprobantes de Pago Electronicos Como Herramientas para Evitar La Evasion Fiscal en Lima MetropolitanaBhalvin Law100% (1)

- La Sociedad Anónima y Su ImportanciaDocument4 pagesLa Sociedad Anónima y Su ImportanciaLoraine Gómez CruzPas encore d'évaluation

- Taller #2 Programacion LinealDocument16 pagesTaller #2 Programacion LinealGiovanny Huerfano50% (2)

- 15 Estrategias de La NegociaciónDocument9 pages15 Estrategias de La NegociaciónJaneth GaRciia86% (7)

- 760102M-Analisis Economico de InversionesDocument2 pages760102M-Analisis Economico de InversionesJULIÁN DAVID CALONGE FLOREZPas encore d'évaluation

- Modelo de Informe PrácticasDocument25 pagesModelo de Informe PrácticasKatiaLopezPas encore d'évaluation

- Apalancamiento FinancieroDocument8 pagesApalancamiento FinancieroLeonardoPas encore d'évaluation

- Código de Comercio FederalDocument3 pagesCódigo de Comercio FederalAlonso EsparzaPas encore d'évaluation

- Guia 2 Rae45Document5 pagesGuia 2 Rae45GCMWPas encore d'évaluation

- Formulario Ica NecocliDocument1 pageFormulario Ica Necoclicoordinadorasesoriasbq2Pas encore d'évaluation

- EJERCICIOSDocument2 pagesEJERCICIOSAlexander Melendez BernalPas encore d'évaluation

- Derecho de Las Obligaciones FinalDocument5 pagesDerecho de Las Obligaciones Finaljuan bautista arestegui ancasiPas encore d'évaluation

- Negocios InternacionalesDocument7 pagesNegocios InternacionalesAlain Godefroy0% (1)