Vous aimerez peut-être aussi

- Cur So Super RespDocument70 pagesCur So Super RespManuel GarzaPas encore d'évaluation

- Introduccion Al Analisis de Regrwcion PDFDocument164 pagesIntroduccion Al Analisis de Regrwcion PDFAndrés ÁlvaroPas encore d'évaluation

- Componentes NutricionalesDocument11 pagesComponentes NutricionalesAndrés ÁlvaroPas encore d'évaluation

- Practica EconometriaDocument7 pagesPractica EconometriaAndrés ÁlvaroPas encore d'évaluation

- Contraste de La Bondad de Ajuste para Probabilidades EspecificadasDocument1 pageContraste de La Bondad de Ajuste para Probabilidades EspecificadasAndrés ÁlvaroPas encore d'évaluation

- Practica N°3 - Graficos Estag-IngDocument5 pagesPractica N°3 - Graficos Estag-IngAndrés ÁlvaroPas encore d'évaluation

- Factores de Riesgo para Tuberculosis PulmonarDocument7 pagesFactores de Riesgo para Tuberculosis PulmonarAndrés ÁlvaroPas encore d'évaluation

- Diseño Factorial CompletoDocument10 pagesDiseño Factorial CompletoNancho Cartes RuminotPas encore d'évaluation

- Ejercicios Propuestos - Análisis de DecisionesDocument3 pagesEjercicios Propuestos - Análisis de DecisionesAndrés Álvaro0% (1)

- Contraste de La Bondad de Ajuste para Probabilidades EspecificadasDocument1 pageContraste de La Bondad de Ajuste para Probabilidades EspecificadasAndrés ÁlvaroPas encore d'évaluation

- Pregunta 3Document6 pagesPregunta 3Andrés Álvaro0% (1)

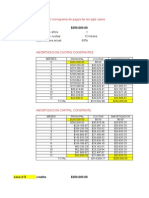

- Lab AmortizacionesDocument14 pagesLab AmortizacionesAndrés ÁlvaroPas encore d'évaluation

- Informe FinanzasDocument25 pagesInforme FinanzasAndrés ÁlvaroPas encore d'évaluation

- Intro Ducci OnDocument7 pagesIntro Ducci OnAndrés ÁlvaroPas encore d'évaluation

- Lab AmortizacionesDocument14 pagesLab AmortizacionesAndrés ÁlvaroPas encore d'évaluation

- Problemas ConicasDocument4 pagesProblemas ConicasAndrés ÁlvaroPas encore d'évaluation

- Examen Unidad 2 Mercados Capitales UniasturiasDocument8 pagesExamen Unidad 2 Mercados Capitales UniasturiasDiana Cecilia Garcia RestrepoPas encore d'évaluation

- Resumen La Hacienda PúblicaDocument6 pagesResumen La Hacienda PúblicaAbigail MartinezPas encore d'évaluation

- Bonos en BoliviaDocument40 pagesBonos en BoliviaTRABAJOS DE DERECHO BOLIVIA100% (1)

- El Rostro de Venezuela en La Cuarta RepúblicaDocument67 pagesEl Rostro de Venezuela en La Cuarta RepúblicaGloria Coromoto BaezPas encore d'évaluation

- Finanzas Y Derecho Tributario: Carrera: ABOGACÍADocument19 pagesFinanzas Y Derecho Tributario: Carrera: ABOGACÍAHernán Raúl CortésPas encore d'évaluation

- ICOI U3 EA BigrDocument14 pagesICOI U3 EA BigrbiriPas encore d'évaluation

- Global Risk ReportDocument117 pagesGlobal Risk ReportrenzoPas encore d'évaluation

- DATOS ECONOMICOS - GOBIERNO WASMOSY - 1993 A 1998 - PARAGUAY - PORTALGUARANIDocument44 pagesDATOS ECONOMICOS - GOBIERNO WASMOSY - 1993 A 1998 - PARAGUAY - PORTALGUARANIPortalGuarani3Pas encore d'évaluation

- TEMA 2.6 El Programa Neoliberal 1982 - 2006: EquipoDocument36 pagesTEMA 2.6 El Programa Neoliberal 1982 - 2006: EquipoDiego Romero FloresPas encore d'évaluation

- 2020 2 Parcial (EF08 Macro App)Document3 pages2020 2 Parcial (EF08 Macro App)Cinthia Arrieta FloresPas encore d'évaluation

- Andrea Ruiz CarrascoDocument27 pagesAndrea Ruiz CarrascoDulce Vasquez LopezPas encore d'évaluation

- Crisis en GreciaDocument4 pagesCrisis en GreciaTimmy LimónPas encore d'évaluation

- Ejercicios de Anualidades y GradientesDocument9 pagesEjercicios de Anualidades y GradientesAnonymous Wo8uG3ay100% (4)

- Alan Garcia y Su HiperinflacionDocument21 pagesAlan Garcia y Su HiperinflacionIman SebastianPas encore d'évaluation

- El Presupuesto General Del EstadoDocument28 pagesEl Presupuesto General Del EstadoGaBy Vanessa RuizPas encore d'évaluation

- Activo CirculanteDocument24 pagesActivo CirculanteLuz PaitanPas encore d'évaluation

- Resumen Temas 1-10 Hacienda Pública UNEDDocument98 pagesResumen Temas 1-10 Hacienda Pública UNEDDani Garcia Saenz100% (3)

- Análisis de los ciclos económicos en Perú, Argentina, EE.UU, China y BrasilDocument31 pagesAnálisis de los ciclos económicos en Perú, Argentina, EE.UU, China y BrasilShirley Huaney BayonaPas encore d'évaluation

- Empresas y economía: conceptos claveDocument3 pagesEmpresas y economía: conceptos claveJuan Luis Huertas MendozaPas encore d'évaluation

- BONOS DE INVERSION TrabajoDocument6 pagesBONOS DE INVERSION Trabajoyolly zamir amado bayonaPas encore d'évaluation

- Bolsa de Valores en Guatemala 1.Document14 pagesBolsa de Valores en Guatemala 1.Wanda ChutaPas encore d'évaluation

- Deuda PúblicaDocument3 pagesDeuda PúblicaFlor Estelita Mendoza MondragónPas encore d'évaluation

- Índice de Desempeño Financiero de Las Entidades Federativas (IDFEF) 2012-2013Document16 pagesÍndice de Desempeño Financiero de Las Entidades Federativas (IDFEF) 2012-2013Samantha Paez GuzmanPas encore d'évaluation

- Contabilidad GubernamentalDocument16 pagesContabilidad GubernamentalEunice EscalantePas encore d'évaluation

- Sinoptico Finanzas PublicasDocument3 pagesSinoptico Finanzas Publicaswladimir FernandezPas encore d'évaluation

- Examen 12.112019Document5 pagesExamen 12.112019Josè Alexander Linares HerreraPas encore d'évaluation

- 544Document350 pages544Adriana OlaguezPas encore d'évaluation

- Economía MonetariaDocument83 pagesEconomía MonetariaAlisson ÑufloPas encore d'évaluation

- Forward de Tipo de CambioDocument23 pagesForward de Tipo de CambioMarjorieDayanaraQuesadaMezarina100% (1)

- El Proyecto SalinistaDocument55 pagesEl Proyecto Salinistarcruz_135512Pas encore d'évaluation