Vous aimerez peut-être aussi

- Casos Prácticos - Teoría Nic32, Nic39, Niif 7 y Niif 13Document175 pagesCasos Prácticos - Teoría Nic32, Nic39, Niif 7 y Niif 13katypamel67% (3)

- La DepreciaciónDocument35 pagesLa Depreciacióndioscary martinez 29100% (1)

- Pa2 - Toribio Rivera Jhonn EduardoDocument9 pagesPa2 - Toribio Rivera Jhonn EduardoEDUARDO TORIBIO RIVERA67% (3)

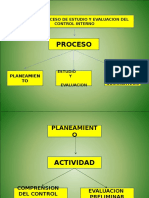

- Fase Proceso Control InternoDocument4 pagesFase Proceso Control InternoLucy SagitarioPas encore d'évaluation

- Ley 27735 2002 GratifiaccionesDocument2 pagesLey 27735 2002 GratifiaccionesJohss SanabriaPas encore d'évaluation

- Reglamento Interno de TrabajoDocument36 pagesReglamento Interno de TrabajoanddresitoPas encore d'évaluation

- FinanzasDocument2 pagesFinanzasLucy SagitarioPas encore d'évaluation

- Diapos Niif y Info SunatDocument14 pagesDiapos Niif y Info SunatLucy SagitarioPas encore d'évaluation

- Diap ProbabilidadDocument24 pagesDiap ProbabilidadLucy SagitarioPas encore d'évaluation

- Actividades SugeridasDocument3 pagesActividades SugeridasLucy SagitarioPas encore d'évaluation

- Estados Financieros Consolidados 30 de Septiembre 2019Document112 pagesEstados Financieros Consolidados 30 de Septiembre 2019Johanna Vasquez DiazPas encore d'évaluation

- Longevity SwapsDocument9 pagesLongevity SwapsJosé Andrés Acebo NiñoPas encore d'évaluation

- Linea de Tiempo Freddy VivasDocument2 pagesLinea de Tiempo Freddy VivasFREDDY LEONARDO VIVAS TORRESPas encore d'évaluation

- Mapa Del Modulo 28Document2 pagesMapa Del Modulo 28ximena casteblancoPas encore d'évaluation

- TALLER No. 1Document21 pagesTALLER No. 1DerpjoseMendezPas encore d'évaluation

- Emis 1184022 2019-12-14 PDFDocument21 pagesEmis 1184022 2019-12-14 PDFSantiago MolinaPas encore d'évaluation

- Actividad Evaluativa Eje 2 NiifDocument8 pagesActividad Evaluativa Eje 2 NiifYanethPas encore d'évaluation

- Futuro Nuestras Carreras PDFDocument134 pagesFuturo Nuestras Carreras PDFVic AndSotPas encore d'évaluation

- TRABAJO ContabilidadDocument29 pagesTRABAJO ContabilidadSugei CallePas encore d'évaluation

- Circular 100-000012 de 22 de Noviembre de 2022Document11 pagesCircular 100-000012 de 22 de Noviembre de 2022tania vargasPas encore d'évaluation

- Toribio Ramos Sara RocinaDocument70 pagesToribio Ramos Sara RocinaVictor MorilloPas encore d'évaluation

- ANalisis Contable Semana 1Document7 pagesANalisis Contable Semana 1Thalia GonzálezPas encore d'évaluation

- Normas Contables para El Tratamiento AmbientalDocument5 pagesNormas Contables para El Tratamiento AmbientalmarinaPas encore d'évaluation

- 1 Semana Clase Magistral Cont IiDocument119 pages1 Semana Clase Magistral Cont IiemersonPas encore d'évaluation

- Cuadro Comparativo Normas Internacionales y NacionalesDocument5 pagesCuadro Comparativo Normas Internacionales y NacionalesClaudia Patricia MAHECHA LATORREPas encore d'évaluation

- Diana Pacheco FIN370 Entregable1Document26 pagesDiana Pacheco FIN370 Entregable1Diana SantosPas encore d'évaluation

- Memorando 000218 16122020Document16 pagesMemorando 000218 16122020Camilo PlazasPas encore d'évaluation

- Trabajo de Grado Completo IRALDINA para ENTREGARDocument85 pagesTrabajo de Grado Completo IRALDINA para ENTREGARrancelysnarezPas encore d'évaluation

- Apuntes RRDocument67 pagesApuntes RRLÓPEZ NICOLÁS JOSÉ ÁNGELPas encore d'évaluation

- Pa Pres Coa4117Document5 pagesPa Pres Coa4117Ariel RPas encore d'évaluation

- Foro 2. Plantamiento PDFDocument3 pagesForo 2. Plantamiento PDFangel guardadoPas encore d'évaluation

- Trabajo Mongrafia Backus 1999Document77 pagesTrabajo Mongrafia Backus 1999Diana Paisig CerdanPas encore d'évaluation

- 1.2 AccoDocument6 pages1.2 AccoKeishla RosadoPas encore d'évaluation

- Sección 7 Niif para Pymes Estado de Flujo de EfectivoDocument3 pagesSección 7 Niif para Pymes Estado de Flujo de EfectivoAlejandra RealesPas encore d'évaluation

- Guia N13Document18 pagesGuia N13My RiukPas encore d'évaluation

- Apu Teoria CD MatDocument33 pagesApu Teoria CD MatAndres Enrique Gonzalez CaballeroPas encore d'évaluation

- Ejercicios de Arrendamientos Niif 16Document2 pagesEjercicios de Arrendamientos Niif 16Esteban MadrizPas encore d'évaluation