Vous aimerez peut-être aussi

- Practica 10Document4 pagesPractica 10Kristian HerberthPas encore d'évaluation

- Los Dinosaurios Atraen A Los Niños de Edad TempranaDocument2 pagesLos Dinosaurios Atraen A Los Niños de Edad TempranaKristian HerberthPas encore d'évaluation

- Como Crear Una MacroDocument3 pagesComo Crear Una MacroKristian HerberthPas encore d'évaluation

- Ens A YoDocument3 pagesEns A YoKristian HerberthPas encore d'évaluation

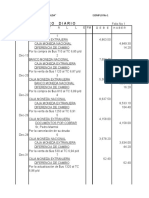

- Pract Caja Moneda ExtranjeraDocument25 pagesPract Caja Moneda ExtranjeraMilton ColquePas encore d'évaluation

- Actividad 3 - Definición de Objetivos76876corregidafinalDocument2 pagesActividad 3 - Definición de Objetivos76876corregidafinalBrayan Per RodPas encore d'évaluation

- Informe Olga Aliaga FinalDocument36 pagesInforme Olga Aliaga FinalCarolina Angélica Millanao OyarzúnPas encore d'évaluation

- Megasagersa Sac Presentacion CortaDocument17 pagesMegasagersa Sac Presentacion CortaMEGASAGERSA SAC (51) 2612764 / (51) 996600898 / (51) 989202274Pas encore d'évaluation

- A Continuación Presentamos Un Cuestionario de IdoneidadDocument3 pagesA Continuación Presentamos Un Cuestionario de IdoneidadKramatlaPas encore d'évaluation

- Entrevista Estudio Socio - ComunerosDocument4 pagesEntrevista Estudio Socio - ComunerosNATALY MARIA PACO LAZOPas encore d'évaluation

- AUDITORÍA ENERGÉTICA EXAMENDocument3 pagesAUDITORÍA ENERGÉTICA EXAMENUn Tal Chingon De Nicolas FloresPas encore d'évaluation

- Formulario Afiliacion Salud LilianaDocument2 pagesFormulario Afiliacion Salud LilianaPaulPas encore d'évaluation

- Bebidas Gaseosas y SodasDocument5 pagesBebidas Gaseosas y SodasDiego NovakPas encore d'évaluation

- FINIQUITO Modelo Junio 2014Document2 pagesFINIQUITO Modelo Junio 2014Joc GrandaPas encore d'évaluation

- Capel, Horacio (2011) El Modelo Barcelona - Un Examen CríticoDocument4 pagesCapel, Horacio (2011) El Modelo Barcelona - Un Examen CríticoIsabel Correa AngelPas encore d'évaluation

- Catalogo PanesDocument59 pagesCatalogo PanesNAYBEAPas encore d'évaluation

- Modelo de administración estratégicaDocument6 pagesModelo de administración estratégicaLuis Feer MPPas encore d'évaluation

- Corporacion Lindley - Memoria Anual 2014Document53 pagesCorporacion Lindley - Memoria Anual 2014Jhilian Abanto VelásquezPas encore d'évaluation

- Cotización: Inversiones Drec S.A.CDocument1 pageCotización: Inversiones Drec S.A.Cjorge bustillos gastelloPas encore d'évaluation

- Actividad Colaborativa N 03 Peligros de La Planificacion EstrategicaDocument7 pagesActividad Colaborativa N 03 Peligros de La Planificacion EstrategicaALFREDOPas encore d'évaluation

- Manual de MuestreoDocument181 pagesManual de MuestreoGuzTin M. Gomez100% (1)

- Análisis de Costos de Ventas y RentabilidadDocument4 pagesAnálisis de Costos de Ventas y RentabilidadRenato Ramirez100% (3)

- Actividades de FOL - Unidad - 2Document3 pagesActividades de FOL - Unidad - 2Maite MárquezPas encore d'évaluation

- Plan de Negocio de Exportacion Del Aji PaprikaDocument25 pagesPlan de Negocio de Exportacion Del Aji PaprikaEdsonHarolCarhuachinchay100% (2)

- Proyecto Practico de SQL ServerDocument3 pagesProyecto Practico de SQL ServerRamon Manfredo Flores ZúnigaPas encore d'évaluation

- Caso EnunciadoDocument6 pagesCaso EnunciadoatuddylorPas encore d'évaluation

- Caso Muebles El RobleDocument1 pageCaso Muebles El Roblemarisol guevarraPas encore d'évaluation

- San Bonifacio de Las Lanzas Auditores ActualizadoDocument17 pagesSan Bonifacio de Las Lanzas Auditores ActualizadoDayana Yised RODRIGUEZ VALDERRAMAPas encore d'évaluation

- 1 peso, 1 dólar análisis películaDocument1 page1 peso, 1 dólar análisis películaMaria Marta Vilanova100% (1)

- Química inorgánicaDocument9 pagesQuímica inorgánicaOMAR FELIPE HERRERA CÁCERES0% (1)

- Valor razonable-Criterio contableDocument3 pagesValor razonable-Criterio contableBrenda XoyPas encore d'évaluation

- Modelo de Medición Camarón y Banano Según Las NIIF - Luis A. Chávez (Ecuador)Document79 pagesModelo de Medición Camarón y Banano Según Las NIIF - Luis A. Chávez (Ecuador)Juan Carlos AguilarPas encore d'évaluation

- Organigrama MERCOSUR ES Feb2019Document1 pageOrganigrama MERCOSUR ES Feb2019Malvi Nasar GentinasPas encore d'évaluation

- Diapositivas de DerechoDocument20 pagesDiapositivas de DerechoYAN QUISPE ROJASPas encore d'évaluation