Vous aimerez peut-être aussi

- 7 Pasos para Tu Recolocación Exitosa PDFDocument47 pages7 Pasos para Tu Recolocación Exitosa PDFmisterbynPas encore d'évaluation

- Informe de Cetpro Puno 2Document13 pagesInforme de Cetpro Puno 2misterbyn100% (6)

- INFORME DE ACTIVIDADES CM PDFDocument242 pagesINFORME DE ACTIVIDADES CM PDFmisterbynPas encore d'évaluation

- TRABAJO Constitucion de Una EmpresaDocument35 pagesTRABAJO Constitucion de Una EmpresamisterbynPas encore d'évaluation

- Liderazgo y ComportamientoDocument51 pagesLiderazgo y ComportamientomisterbynPas encore d'évaluation

- Proyecto Con Formato Health Topic UltimoDocument28 pagesProyecto Con Formato Health Topic UltimomisterbynPas encore d'évaluation

- Contrato de Trabajo de Tiempo Parcial 2020-IDocument1 pageContrato de Trabajo de Tiempo Parcial 2020-ImisterbynPas encore d'évaluation

- 2016 Directiva03 Elaboracion Planillas PDFDocument20 pages2016 Directiva03 Elaboracion Planillas PDFmisterbynPas encore d'évaluation

- Cumplimiento de Obligaciones Fiscales PDFDocument15 pagesCumplimiento de Obligaciones Fiscales PDFmisterbynPas encore d'évaluation

- Helmer Araoz CV ULASALLE PDFDocument24 pagesHelmer Araoz CV ULASALLE PDFmisterbynPas encore d'évaluation

- Tomo5 PDFDocument214 pagesTomo5 PDFLuz Marin Candia0% (1)

- Instructivo 001Document3 pagesInstructivo 001giovarPas encore d'évaluation

- Banco de Preguntas 2017 PDFDocument99 pagesBanco de Preguntas 2017 PDFmisterbynPas encore d'évaluation

- 5 SIAF Planillas 28042017 PDFDocument22 pages5 SIAF Planillas 28042017 PDFmisterbynPas encore d'évaluation

- Nota de Credito 1Document3 pagesNota de Credito 1Karen Lizeth CardenasPas encore d'évaluation

- 5 SIAF Planillas 28042017 PDFDocument22 pages5 SIAF Planillas 28042017 PDFmisterbynPas encore d'évaluation

- TP 1 Contabilidad Intermedia 50Document5 pagesTP 1 Contabilidad Intermedia 50Romina0% (1)

- MUTUO - MONOGRAFIA CompletaDocument43 pagesMUTUO - MONOGRAFIA Completasolotusabes75% (4)

- ACS Termos ElectricosDocument4 pagesACS Termos ElectricosDavid Fra CamPas encore d'évaluation

- AnnnlisisndencasonGA3 ATA 2Document12 pagesAnnnlisisndencasonGA3 ATA 2dahiana morenoPas encore d'évaluation

- LECTURA 07 La Percepcion y Direccion Del Cambio - Urcola, JDocument8 pagesLECTURA 07 La Percepcion y Direccion Del Cambio - Urcola, Ji need youPas encore d'évaluation

- Recomendaciones de Pago en La Tesorería.Document2 pagesRecomendaciones de Pago en La Tesorería.Blanca BJPas encore d'évaluation

- Descripción de CuentasDocument99 pagesDescripción de Cuentasyaelramirezgarcia0Pas encore d'évaluation

- Ratios FinancierosDocument26 pagesRatios FinancierosPrisciLa_ULAPas encore d'évaluation

- PL 0514920230523Document18 pagesPL 0514920230523MARIA AVALOSPas encore d'évaluation

- LAS CRIPTOMONEDAS ChileDocument2 pagesLAS CRIPTOMONEDAS ChileJairo Mendez MoraPas encore d'évaluation

- Deuda Externa Argentina, Evolución y DeterminantesDocument186 pagesDeuda Externa Argentina, Evolución y DeterminantesBernal MauricioPas encore d'évaluation

- Glosario Economía BásicaDocument23 pagesGlosario Economía BásicaHans Gallardo JustinianoPas encore d'évaluation

- Formato Del Programa y Cuestionario...Document9 pagesFormato Del Programa y Cuestionario...EdwinPacasPas encore d'évaluation

- Administracion Financiera Resumen Capitulo 5Document6 pagesAdministracion Financiera Resumen Capitulo 5yohannyPas encore d'évaluation

- Daniela PalaciosDocument5 pagesDaniela PalaciosJuan CollinsPas encore d'évaluation

- Ensayo de FinanzasDocument6 pagesEnsayo de FinanzasAngela Marcela Gómez ValenciaPas encore d'évaluation

- CSF Notas Marzo 2020Document21 pagesCSF Notas Marzo 2020Fiorella LozadaPas encore d'évaluation

- Cedula BallisticDocument3 pagesCedula BallisticJezmali MaliPas encore d'évaluation

- Ejercicios de La Guia Nro 2Document2 pagesEjercicios de La Guia Nro 2Danieli rojasPas encore d'évaluation

- ACT.4 Determinacion de Los Indicadores de Evaluacion Financiera Aldo Montaño GarciaDocument4 pagesACT.4 Determinacion de Los Indicadores de Evaluacion Financiera Aldo Montaño GarciaCanun MontañoPas encore d'évaluation

- Reforzamiento Contabilidad I 2022Document30 pagesReforzamiento Contabilidad I 2022jordiPas encore d'évaluation

- Taller de Inventarios AAA 235-2Document6 pagesTaller de Inventarios AAA 235-2Juan HernandezPas encore d'évaluation

- Politica-Monetaria - 101Document6 pagesPolitica-Monetaria - 101Eduardo PerezPas encore d'évaluation

- Plan de Cuentas Empresa de ServiciosDocument5 pagesPlan de Cuentas Empresa de ServiciosRossy Ordoñez67% (3)

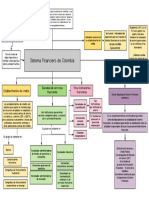

- Mapa ConceptualDocument1 pageMapa ConceptuallauraruaPas encore d'évaluation

- Deber de Ejercicios de Ingenieria EconomicaDocument31 pagesDeber de Ejercicios de Ingenieria EconomicaJoel Flores25% (4)

- 04 Funciones Del CajeroDocument61 pages04 Funciones Del CajeroAnthonella ChavezPas encore d'évaluation

- Miguel Serrano - Sobre El Gólem y Su CreadorDocument12 pagesMiguel Serrano - Sobre El Gólem y Su CreadorangileirPas encore d'évaluation

- Ejemplo Calculo Pago de IvaDocument5 pagesEjemplo Calculo Pago de IvaPriscilla SattPas encore d'évaluation

- Taller Guia 2 Ficha 2184122Document12 pagesTaller Guia 2 Ficha 2184122Luis MorochoPas encore d'évaluation