Vous aimerez peut-être aussi

- Ejercicios de SwapsDocument3 pagesEjercicios de SwapsJorge Galicia TorresPas encore d'évaluation

- Segundo Caso Práctico de Opciones PDFDocument6 pagesSegundo Caso Práctico de Opciones PDFEBER RAUL VILCA ROMERO100% (1)

- Elaboración de Presupuestos de Capital en MultinacionalesDocument39 pagesElaboración de Presupuestos de Capital en MultinacionalesSanthyago Daniel67% (3)

- Ejemplo de Un FuturoDocument8 pagesEjemplo de Un FuturoDarlineNicollFernandezHuagePas encore d'évaluation

- Preguntas Capitulo 1Document4 pagesPreguntas Capitulo 1leosanchez12100% (1)

- Guía de Ejercicios - DerivadosDocument9 pagesGuía de Ejercicios - DerivadosFreddy Alvarez MamaniPas encore d'évaluation

- El Costo Del Capital. Cap. 10 PDFDocument10 pagesEl Costo Del Capital. Cap. 10 PDFMJ - GMPas encore d'évaluation

- Tarea 2.1Document3 pagesTarea 2.1Stephanie IglesiasPas encore d'évaluation

- Tema 10 EjerciciosDocument6 pagesTema 10 Ejerciciosyeferson ariasPas encore d'évaluation

- GUIA No 4 BONOSDocument3 pagesGUIA No 4 BONOSGiselle FernándezPas encore d'évaluation

- EconomiaDocument5 pagesEconomiaJuan MontoyaPas encore d'évaluation

- Administracion de Activos y Pptos de CapitalDocument98 pagesAdministracion de Activos y Pptos de Capitaltrojase100% (1)

- MINICASODocument3 pagesMINICASOFernando ValenzuelaPas encore d'évaluation

- AE13Document24 pagesAE13Nathaly PaquiPas encore d'évaluation

- Mercado Spot Futuros y DerivadosDocument7 pagesMercado Spot Futuros y DerivadosMax CacedaPas encore d'évaluation

- Actividad 3.6Document5 pagesActividad 3.6jass Me100% (1)

- Practico No 5 Administracion de Cuentas Por CobrarDocument1 pagePractico No 5 Administracion de Cuentas Por CobrarHerian Reynaga100% (1)

- Origen y Desarrollo Del Mercado SwapDocument37 pagesOrigen y Desarrollo Del Mercado SwapCEATEC0% (1)

- Contrato ForwardDocument2 pagesContrato ForwardasikPas encore d'évaluation

- Preguntas Finanzas InternacionalesDocument2 pagesPreguntas Finanzas InternacionalesSever Orta SantosPas encore d'évaluation

- Casos Prácticos de FuturosDocument2 pagesCasos Prácticos de FuturosdilfredoPas encore d'évaluation

- MERCADO DIVISAS IntroDocument60 pagesMERCADO DIVISAS IntrojessePas encore d'évaluation

- Practica 04Document3 pagesPractica 04Daniel Arevalo HuamanPas encore d'évaluation

- Comportamiento Del Tipo de Cambio A FuturosDocument6 pagesComportamiento Del Tipo de Cambio A FuturosAlessandra SolisPas encore d'évaluation

- Caso Práctico de Contratos de SwapsDocument1 pageCaso Práctico de Contratos de SwapsEBER RAUL VILCA ROMEROPas encore d'évaluation

- Control N 3 Finanzas II PAUTA 1Document5 pagesControl N 3 Finanzas II PAUTA 1Cecilia CoronaPas encore d'évaluation

- Trabajo Final Del Curso Integrador - Asesoramiento A Empresas FamiliaresDocument32 pagesTrabajo Final Del Curso Integrador - Asesoramiento A Empresas FamiliaresMichalis ValdiviaPas encore d'évaluation

- Forward PDFDocument6 pagesForward PDFLuis Bellido100% (1)

- Material de Estudio Mercado-1Document37 pagesMaterial de Estudio Mercado-1Lindsay NúñezPas encore d'évaluation

- Casos Bonos6 OKDocument2 pagesCasos Bonos6 OKpamelaPas encore d'évaluation

- Los Bonos y Sus Caracteristicas-1Document2 pagesLos Bonos y Sus Caracteristicas-1Edwin ElíasPas encore d'évaluation

- Resumen de La Cuenta Corriente y El Tipo de CambioDocument3 pagesResumen de La Cuenta Corriente y El Tipo de CambioRichard josue GutierrezPas encore d'évaluation

- Ejercicio1s5 Bonos A Tasa Fija Cupón CeroDocument2 pagesEjercicio1s5 Bonos A Tasa Fija Cupón CeroIsrael Caballero0% (1)

- Bolsas de Valores InternacionalesDocument29 pagesBolsas de Valores InternacionalesGCala666100% (2)

- Tarea de Sopa de LetrasDocument78 pagesTarea de Sopa de LetrasMilagros Milu MiluscaPas encore d'évaluation

- Arbitraje Con Futuros Del Dolar Estadounidense (Usd)Document2 pagesArbitraje Con Futuros Del Dolar Estadounidense (Usd)Miguel Angel EscalonaPas encore d'évaluation

- Cuestionario Mercado de Derivados y FuturosDocument3 pagesCuestionario Mercado de Derivados y Futurosiveth pariPas encore d'évaluation

- Ensayo Riesgo PaísDocument7 pagesEnsayo Riesgo PaísEugenia Herrera LópezPas encore d'évaluation

- Organización Del Mercado FinancieroDocument3 pagesOrganización Del Mercado FinancieroKaTherineFernandezMendezPas encore d'évaluation

- A Capítulo 5Document2 pagesA Capítulo 5asfaf100% (1)

- RESUMEN CAPITULO 3: Los Mercados Financieros y La Banca de InversiónDocument15 pagesRESUMEN CAPITULO 3: Los Mercados Financieros y La Banca de InversiónNoé Gualim100% (1)

- Arbitraje de Dos PuntosDocument11 pagesArbitraje de Dos PuntosEduardo Gómez0% (1)

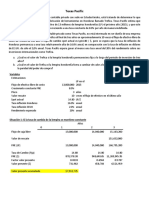

- Texas PacificDocument2 pagesTexas PacificWanderson López100% (4)

- Capitulo 10 Costo de CapitalDocument31 pagesCapitulo 10 Costo de CapitalAnonymous kh28t7wayPas encore d'évaluation

- Paridad de Las Tasas de InteresDocument16 pagesParidad de Las Tasas de InteresMonica PgmPas encore d'évaluation

- Liquidez, Riesgo y RentabilidadDocument23 pagesLiquidez, Riesgo y RentabilidadGabriel MCalcinaPas encore d'évaluation

- Capitulo 8Document2 pagesCapitulo 8Rosi BlanquetPas encore d'évaluation

- Ensayo FinanzasDocument4 pagesEnsayo FinanzasAxel Lanuza100% (1)

- Ejercicios RedesDocument30 pagesEjercicios RedesJonathan León Vivanco75% (4)

- Taller de Arbitraje 2020-20Document4 pagesTaller de Arbitraje 2020-20Lau VillarrealPas encore d'évaluation

- Guia Ejercicios de Arbitraje Especulacion 416879Document2 pagesGuia Ejercicios de Arbitraje Especulacion 416879Camila GutierresPas encore d'évaluation

- Mercado de DivisasDocument5 pagesMercado de DivisasGabriela ParraguezPas encore d'évaluation

- La Estructura General Del SwapDocument11 pagesLa Estructura General Del SwapJosselyn Alejandra Monserrate SilvaPas encore d'évaluation

- PD3 2019-2 SolDocument5 pagesPD3 2019-2 SolAdriana AytiPas encore d'évaluation

- Foro de Discusión Por Que Fracasan Las Fusiones y Adquisiciones (F&A)Document4 pagesForo de Discusión Por Que Fracasan Las Fusiones y Adquisiciones (F&A)Maynor Cruz0% (1)

- Swaps de CapitalesDocument9 pagesSwaps de Capitalesreivin777Pas encore d'évaluation

- Taller 2 - Ejercicios Forward NRDocument1 pageTaller 2 - Ejercicios Forward NRAlejandra Ceron100% (1)

- Taller 2 - Ejercicios Forward NRDocument1 pageTaller 2 - Ejercicios Forward NRAlejandra CeronPas encore d'évaluation

- 1FIN12 2021-2 Examen ParcialDocument5 pages1FIN12 2021-2 Examen Parcialdiego.escalantePas encore d'évaluation

- Actividad ComplementariaDocument2 pagesActividad ComplementariaDixon Efrayn Cervera PaisigPas encore d'évaluation

- Sumatoria Del Registro REX Al 31.12.2019 $240.000Document25 pagesSumatoria Del Registro REX Al 31.12.2019 $240.000Joao NapoleonPas encore d'évaluation

- Lista de Alumno EcasDocument2 pagesLista de Alumno EcasJoao NapoleonPas encore d'évaluation

- Evaluacion1 JOAO TANOUE 17023200 3 1Document5 pagesEvaluacion1 JOAO TANOUE 17023200 3 1Joao NapoleonPas encore d'évaluation

- Evaluacion Riesgo de Auditoria1 - Joao - TanoueDocument4 pagesEvaluacion Riesgo de Auditoria1 - Joao - TanoueJoao Napoleon0% (2)

- Alumnoecas 8 PDFDocument1 pageAlumnoecas 8 PDFJoao NapoleonPas encore d'évaluation

- Diplomado Niif Ifrs 2018-1-1Document6 pagesDiplomado Niif Ifrs 2018-1-1Joao NapoleonPas encore d'évaluation

- Ejemplo de Costos 2Document7 pagesEjemplo de Costos 2Gipsi Luz Córdova López100% (1)

- Listad de PersonasDocument2 pagesListad de PersonasJoao Napoleon100% (2)

- Tributa RioDocument4 pagesTributa RioYenniffeer GajardoPas encore d'évaluation

- Guía 9 - Cálculo IDocument8 pagesGuía 9 - Cálculo IFrancisca Marambio AvilaPas encore d'évaluation

- Taller de RepasoDocument6 pagesTaller de RepasoJoao NapoleonPas encore d'évaluation

- Intento 2 Primer Parcial Sep.18Document9 pagesIntento 2 Primer Parcial Sep.18SANDRA MONGUÍPas encore d'évaluation

- Annotated-Casos DupontDocument5 pagesAnnotated-Casos DupontLUIS FERNANDO GONZALEZ GONZALEZPas encore d'évaluation

- Mapa MixtoDocument2 pagesMapa MixtoYeraly PuertaPas encore d'évaluation

- Quiz 2 - Contabilidad 2 InteDocument4 pagesQuiz 2 - Contabilidad 2 Intelmlopezm1100% (1)

- Musimundo-06 02 2014Document2 pagesMusimundo-06 02 2014Tilo Castillo100% (1)

- Tarea 5 Franyely Roman 100309614Document2 pagesTarea 5 Franyely Roman 100309614Franyely RománPas encore d'évaluation

- Introducción A La Planeación FinancieraDocument20 pagesIntroducción A La Planeación FinancieraBRUNOPas encore d'évaluation

- Ensayo Las Finanzas PersonalesDocument5 pagesEnsayo Las Finanzas PersonalesLuis GonzalezPas encore d'évaluation

- Actividad 15 - Resumen de La II Unidad Finanzas InternacionalesDocument18 pagesActividad 15 - Resumen de La II Unidad Finanzas InternacionalesJkevin Sotnas SalvatierraPas encore d'évaluation

- Ejecucion de Garantia HipotecariaDocument40 pagesEjecucion de Garantia HipotecariaENER ALBERTO VILCHEZ CUEVASPas encore d'évaluation

- Syllabus Del Curso Matemáticas FinancierasDocument12 pagesSyllabus Del Curso Matemáticas FinancierasYasmin Monroy CubillosPas encore d'évaluation

- Mapa Conceptual de CostosDocument1 pageMapa Conceptual de CostosDavid BerrioPas encore d'évaluation

- Dirección FinancieraDocument200 pagesDirección FinancieraCarlos Gabriel Vasquez VeraPas encore d'évaluation

- Amortizacion de Adelanto de MaterialesDocument2 pagesAmortizacion de Adelanto de MaterialesDiego LopezPas encore d'évaluation

- Esquema NIC 7Document29 pagesEsquema NIC 7Danny1715Pas encore d'évaluation

- ELPODERIODESERPROXUMIDORsDocument72 pagesELPODERIODESERPROXUMIDORsleruca100% (2)

- Acuerdo 5-2016 Indicadores para BancosDocument6 pagesAcuerdo 5-2016 Indicadores para BancosEdwinPas encore d'évaluation

- 23 RVM085-03Document56 pages23 RVM085-03liliaPas encore d'évaluation

- Crisis y Devaluación de 1994Document15 pagesCrisis y Devaluación de 1994Castañeda Arellano Eberth DanielPas encore d'évaluation

- Universidad Cristiana Evangelica Nuevo MilenioDocument3 pagesUniversidad Cristiana Evangelica Nuevo MilenioKeyli OrtizPas encore d'évaluation

- Capitulo 5 - El Flujo de FondosDocument20 pagesCapitulo 5 - El Flujo de Fondosgerald augusto lopez bardalesPas encore d'évaluation

- Factoring Internacional de ExportaciónDocument9 pagesFactoring Internacional de ExportaciónAlondra RuizPas encore d'évaluation

- Cierres de Ingresos y GastosDocument5 pagesCierres de Ingresos y Gastoschecho MendezPas encore d'évaluation

- El Grupo Romero Los Nuevos Duenos Del PeruDocument21 pagesEl Grupo Romero Los Nuevos Duenos Del PeruhastioPas encore d'évaluation

- 2do Proyecto Empresarial - FinanzasDocument66 pages2do Proyecto Empresarial - FinanzasElian Uriel Castillo CastañedaPas encore d'évaluation

- Analisis de ResultadosDocument7 pagesAnalisis de Resultadosyuliana zambranoPas encore d'évaluation

- Nunca Te ParesDocument6 pagesNunca Te ParesLmb DanielPas encore d'évaluation

- PDF Tarea Cap 9 Semana 2xlsxDocument7 pagesPDF Tarea Cap 9 Semana 2xlsx02-AS-HU-BRAYAN DELFOR PALOMINO MALLMAPas encore d'évaluation

- Educación Financiera en El Sistema de AhorroDocument1 pageEducación Financiera en El Sistema de AhorroJohn ArizaPas encore d'évaluation