Vous aimerez peut-être aussi

- Las 5 Fuerzas Competitivas de Porter de LosDocument1 pageLas 5 Fuerzas Competitivas de Porter de Lostania leonelaPas encore d'évaluation

- Manual de Tarifas ACIEMDocument62 pagesManual de Tarifas ACIEMbetotrexPas encore d'évaluation

- 600 Normas de Control Interno para Obras PublicasDocument6 pages600 Normas de Control Interno para Obras PublicasAlexanderPax100% (1)

- Tesis MinicentralesDocument42 pagesTesis MinicentralesYoser Rios RoldanPas encore d'évaluation

- 18R-97 Estimate Classification System As Applied To Engineering Proc Const in Process Industries SPANISHDocument12 pages18R-97 Estimate Classification System As Applied To Engineering Proc Const in Process Industries SPANISHEdgar Diaz NietoPas encore d'évaluation

- Convenio Banca Virtual 20171012Document4 pagesConvenio Banca Virtual 20171012tania leonelaPas encore d'évaluation

- ÑLKJHGFDDocument2 pagesÑLKJHGFDtania leonelaPas encore d'évaluation

- BCGDocument1 pageBCGtania leonelaPas encore d'évaluation

- Cadena de HotelesDocument2 pagesCadena de Hotelestania leonelaPas encore d'évaluation

- Funciones Del PrecioDocument18 pagesFunciones Del Preciotania leonelaPas encore d'évaluation

- Ley de GreshamDocument11 pagesLey de Greshamtania leonelaPas encore d'évaluation

- FinanzasDocument6 pagesFinanzastania leonelaPas encore d'évaluation

- Flujos de Efectivo (Parte 2)Document12 pagesFlujos de Efectivo (Parte 2)tania leonelaPas encore d'évaluation

- Flujos de EfectivoDocument2 pagesFlujos de Efectivotania leonela0% (1)

- Desarrollo Ejercicios Localizacion y Tamaño Planta Romina Ups TGVDocument31 pagesDesarrollo Ejercicios Localizacion y Tamaño Planta Romina Ups TGVtania leonelaPas encore d'évaluation

- Berlín Expone Las Tres Balas Del Atentado A DutschkeDocument19 pagesBerlín Expone Las Tres Balas Del Atentado A DutschkeMichelle BriseñoPas encore d'évaluation

- Lectura de ApoyoDocument9 pagesLectura de ApoyoAlondra leonPas encore d'évaluation

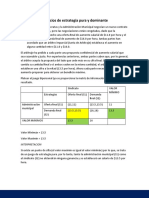

- Ejercicios de Estrategia Pura y DominanteDocument13 pagesEjercicios de Estrategia Pura y DominanteArturo MerloPas encore d'évaluation

- Ley Marco Del Sector de TelecomunicacionesDocument18 pagesLey Marco Del Sector de Telecomunicacionesmanuelm20100% (1)

- LC U 3.1-01 Tarea 6Document1 pageLC U 3.1-01 Tarea 6Pedro Miguel Palomares AtilanoPas encore d'évaluation

- PREUNIC INFORME Angelica, Camila, Benjamin, LuisDocument5 pagesPREUNIC INFORME Angelica, Camila, Benjamin, LuisLuis Pizarro HerediaPas encore d'évaluation

- Educacion y Poder PuiggrosDocument22 pagesEducacion y Poder Puiggroscarinita75Pas encore d'évaluation

- Administrador FinancieroDocument16 pagesAdministrador FinancieroDhailin PabonPas encore d'évaluation

- Caso de EstudioDocument5 pagesCaso de EstudioDante Haddad50% (2)

- Constructora Inarco S.A de C.V: Licitación Publica No. IO-912004994-E39-2017Document23 pagesConstructora Inarco S.A de C.V: Licitación Publica No. IO-912004994-E39-2017Efrain PeraltaPas encore d'évaluation

- Oficio #Xxxx-2023-Municipalida Distrital XXXX General Brigada EP Carlos Manuel Yáñez LazoDocument8 pagesOficio #Xxxx-2023-Municipalida Distrital XXXX General Brigada EP Carlos Manuel Yáñez Lazomoises pacotaipe cabanaPas encore d'évaluation

- Memoria Descriptiva VHDDocument11 pagesMemoria Descriptiva VHDDeyvi Calizaya MamaniPas encore d'évaluation

- Quiz 2 Presupuestos VivianaDocument7 pagesQuiz 2 Presupuestos Vivianalina escobar100% (1)

- Terminos de ReferenciaDocument65 pagesTerminos de ReferenciaAndres Sejas TambotPas encore d'évaluation

- CV Victor Manuel MaldonadoDocument9 pagesCV Victor Manuel Maldonadovictor Manuel MaldonadoPas encore d'évaluation

- Reglas de Operacion PROCODES2023Document110 pagesReglas de Operacion PROCODES2023magda777Pas encore d'évaluation

- De-36235 Reglamento Interno MoptDocument43 pagesDe-36235 Reglamento Interno MoptWagner Ch RPas encore d'évaluation

- Presentacion DafDocument36 pagesPresentacion Dafdanielvalle10Pas encore d'évaluation

- Formato de Caso Practico de Presupuesto MaestroDocument4 pagesFormato de Caso Practico de Presupuesto MaestroNadia Ivón Noya SánchezPas encore d'évaluation

- Memoria-Descriptiva - Recidencia SolariDocument7 pagesMemoria-Descriptiva - Recidencia SolariTeofilo RodriguezPas encore d'évaluation

- Cómo Se Calcula La EfectividadDocument3 pagesCómo Se Calcula La EfectividadArnoldo MalavePas encore d'évaluation

- Monografia Grace 11102019Document122 pagesMonografia Grace 11102019Samanta LacayoPas encore d'évaluation

- PaybackDocument13 pagesPaybackDante Mendoza LamaPas encore d'évaluation

- 2013020501n (Fomento Incaa+Notificaciones y Jurados)Document60 pages2013020501n (Fomento Incaa+Notificaciones y Jurados)Nati CabralPas encore d'évaluation

- Proyecto EcovibraDocument58 pagesProyecto EcovibraDiana Marcela ACOSTA CAJAMARCAPas encore d'évaluation

- Concierto Ejecución Actuaciones - tcm30-152126Document26 pagesConcierto Ejecución Actuaciones - tcm30-152126MIGUEL GARRIDO MOTILVAPas encore d'évaluation