Vous aimerez peut-être aussi

- Generalidades Del Derecho SocietarioDocument39 pagesGeneralidades Del Derecho SocietarioLucho LuisPas encore d'évaluation

- Cuestionario para Examen ContabilidadDocument4 pagesCuestionario para Examen ContabilidadAdan Lizarraga100% (1)

- Universidad Nacional Autónoma de NicaraguaDocument14 pagesUniversidad Nacional Autónoma de NicaraguaCarlos MarencoPas encore d'évaluation

- Simulacro EvaluacionDocument4 pagesSimulacro EvaluacionJuan Manuel Luna PerezPas encore d'évaluation

- Tarea Semana 5 - Legislación Laboral y ComercialDocument4 pagesTarea Semana 5 - Legislación Laboral y Comercialfermin cancinoPas encore d'évaluation

- Evidencia 1 - Contabilidad de Sociedades - EQDocument11 pagesEvidencia 1 - Contabilidad de Sociedades - EQAlisson Valeria Vitela PuentePas encore d'évaluation

- Guía de Estudio para Primer Examen Parcial de Contabilidad V UnidadesDocument7 pagesGuía de Estudio para Primer Examen Parcial de Contabilidad V UnidadesJaime Antonio Hernández GómezPas encore d'évaluation

- CUESTIONARIO Unidad VIDocument4 pagesCUESTIONARIO Unidad VIromina ledesmaPas encore d'évaluation

- A - Sociedad Anonima - 2020-IIDocument37 pagesA - Sociedad Anonima - 2020-IIPaulina Romero MenaPas encore d'évaluation

- Tipos de Empresas en VenezuelaDocument2 pagesTipos de Empresas en VenezuelaCristian ArguelloPas encore d'évaluation

- Resumen de Origen y Clasificación de Las Sociedades Mercantiles y Atributos.Document7 pagesResumen de Origen y Clasificación de Las Sociedades Mercantiles y Atributos.Daniel Sarmiento LopezPas encore d'évaluation

- Unidad 7Document17 pagesUnidad 7maggiePas encore d'évaluation

- Sociedades Mercantiles UVINDocument5 pagesSociedades Mercantiles UVINHugo nuñezPas encore d'évaluation

- Constitucion y Tipos de Empresas de Acuerdo A Su Constitución 1Document11 pagesConstitucion y Tipos de Empresas de Acuerdo A Su Constitución 1Joel Milton Valerio VargasPas encore d'évaluation

- HFHGFHDocument13 pagesHFHGFHAngie Flores RiosPas encore d'évaluation

- Guia Sociedades 311023Document6 pagesGuia Sociedades 311023Keren Adriana López PeñaPas encore d'évaluation

- Sociedades Mercantiles y Contrato SocialDocument7 pagesSociedades Mercantiles y Contrato SocialDaniel Sarmiento LopezPas encore d'évaluation

- Clasificación y constitución de sociedadesDocument25 pagesClasificación y constitución de sociedadesGonzales NavarroPas encore d'évaluation

- Sociedades Anónimas DefiniciónDocument14 pagesSociedades Anónimas DefinicióngelarealPas encore d'évaluation

- Sociedades personalistas y capitalistas: características y diferenciasDocument6 pagesSociedades personalistas y capitalistas: características y diferenciasjoselitodelgadoPas encore d'évaluation

- La Sociedades MercantilesDocument17 pagesLa Sociedades MercantilesAnny DiazPas encore d'évaluation

- Unidad 1 - Los Sistemas de Información Y ControlDocument23 pagesUnidad 1 - Los Sistemas de Información Y ControlGiuli CasanovaPas encore d'évaluation

- Guia Mercantil - Jezer ZamoraDocument6 pagesGuia Mercantil - Jezer ZamoraAna OrtizPas encore d'évaluation

- Derecho Societario - Parcial 1 - Pregunta 1Document10 pagesDerecho Societario - Parcial 1 - Pregunta 1Igna67% (3)

- 2023 Udec 007 ComercialDocument40 pages2023 Udec 007 Comercialjuanpablo.monsalvezbPas encore d'évaluation

- Unidad II EL PATRIMONIO-Material de ApoyoDocument40 pagesUnidad II EL PATRIMONIO-Material de ApoyoLuis ManuelPas encore d'évaluation

- Tarea 2.1. Unidad 2 El Patrimonio (Cuestionario)Document14 pagesTarea 2.1. Unidad 2 El Patrimonio (Cuestionario)karelyn MakeupPas encore d'évaluation

- Tarea 2.2.1 - Jhony Joel Castro MarquinaDocument6 pagesTarea 2.2.1 - Jhony Joel Castro MarquinaJJ Castro13Pas encore d'évaluation

- Estudio Del Capital ContableDocument11 pagesEstudio Del Capital Contableoscar andresPas encore d'évaluation

- Clasificación y tipos de sociedades mercantilesDocument3 pagesClasificación y tipos de sociedades mercantilesLuis MyStylePas encore d'évaluation

- Gestio Tema2-PIACs CFGS AdminDocument5 pagesGestio Tema2-PIACs CFGS AdminJuanRer100% (1)

- S3.s1 Ley General de Sociedades - Constitución de SociedadesDocument32 pagesS3.s1 Ley General de Sociedades - Constitución de SociedadesMaria RocaPas encore d'évaluation

- Tarea 5 Contabilidad Superior IIDocument16 pagesTarea 5 Contabilidad Superior IIScarlet Perez SeverinoPas encore d'évaluation

- Las Sociedades Mercantiles y La ContaDocument14 pagesLas Sociedades Mercantiles y La ContaAidan100% (6)

- Contabilidad de SociedadesDocument26 pagesContabilidad de Sociedadesadait santiago hernandezPas encore d'évaluation

- Constitución y Formalización de Una EmpresaDocument15 pagesConstitución y Formalización de Una EmpresaWawqi NomasPas encore d'évaluation

- Parcial Comercial IIDocument19 pagesParcial Comercial IILUIS ENRIQUE FERNANDEZ TELLEZPas encore d'évaluation

- SOCIEDAD COMERCIAL - Ok-ClasesDocument28 pagesSOCIEDAD COMERCIAL - Ok-ClasesDRobert MoralesPas encore d'évaluation

- Sociedad AnonimaDocument6 pagesSociedad AnonimaMarielvysPas encore d'évaluation

- Compañía de Responsabilidad LimitadaDocument3 pagesCompañía de Responsabilidad LimitadaDANIEL ALEJANDRO QUINDE JORDANPas encore d'évaluation

- Derecho Mercantil - FinalDocument16 pagesDerecho Mercantil - FinalLJ MoralesPas encore d'évaluation

- Capitales y reservas en empresasDocument13 pagesCapitales y reservas en empresasArturo Farías Ubeda100% (1)

- Cuestionario de Sociedades MercantilesDocument9 pagesCuestionario de Sociedades MercantilesMay PJ100% (2)

- Trámites legales para constituir una empresaDocument172 pagesTrámites legales para constituir una empresadiegoPas encore d'évaluation

- Ydieuceda TareaTeoricaParejasDocument6 pagesYdieuceda TareaTeoricaParejasJose PadillaPas encore d'évaluation

- Tarea 5 Sup. 1Document5 pagesTarea 5 Sup. 1Joel De LeónPas encore d'évaluation

- Sujetos de ComercioDocument40 pagesSujetos de Comerciosara chavezPas encore d'évaluation

- MODULO 6 Diversos Nombres Del CapitalDocument5 pagesMODULO 6 Diversos Nombres Del CapitalElder HernandezPas encore d'évaluation

- Tipos sociedades mercantiles SAS, SRL, SCADocument3 pagesTipos sociedades mercantiles SAS, SRL, SCAStefany Zapateiro ArangoPas encore d'évaluation

- La Contabilidad Por Razon Del SujetoDocument5 pagesLa Contabilidad Por Razon Del SujetoMaru Arias MartinezPas encore d'évaluation

- Constitución de Sociedades MercantilesDocument37 pagesConstitución de Sociedades MercantilesJuan José Albán Ipanaqué100% (1)

- Sociedad Comercial de Responsabilidad Limitada - Moran de La Cruz Maria YolandaDocument7 pagesSociedad Comercial de Responsabilidad Limitada - Moran de La Cruz Maria YolandaMELINA GABRIELA CHAVEZ PALOMINO DE SANTILLANPas encore d'évaluation

- Sociedades Mercantiles Info MarcoDocument3 pagesSociedades Mercantiles Info Marcokarime RamosPas encore d'évaluation

- Sociedad en Comandita Por Acciones.Document5 pagesSociedad en Comandita Por Acciones.Lidia ColquePas encore d'évaluation

- Constitucion SociedadesDocument22 pagesConstitucion SociedadesAydee RochaPas encore d'évaluation

- TEMA VI Derecho Comercial 1 DEFINICION DE CONCEPTOSDocument9 pagesTEMA VI Derecho Comercial 1 DEFINICION DE CONCEPTOSLic:kary dilonePas encore d'évaluation

- Sociedades ColectivasDocument14 pagesSociedades ColectivasKarla EstherPas encore d'évaluation

- ACT. 1 "Sociedades Mercantiles, El Contrato Social, El Capital Social y Contable"Document8 pagesACT. 1 "Sociedades Mercantiles, El Contrato Social, El Capital Social y Contable"IvethePas encore d'évaluation

- Contabilidad de sociedades de capital (2013): Guzmán, Puerto, Manzano y Villacorta explican cómo abordar la contabilización de las sociedades de capital bajo la óptica del PGC 2007.D'EverandContabilidad de sociedades de capital (2013): Guzmán, Puerto, Manzano y Villacorta explican cómo abordar la contabilización de las sociedades de capital bajo la óptica del PGC 2007.Pas encore d'évaluation

- Análisis de productos y servicios de financiación. ADGN0108D'EverandAnálisis de productos y servicios de financiación. ADGN0108Pas encore d'évaluation

- O.preli - O.provi Ok.Document1 pageO.preli - O.provi Ok.Josue Rengifo MozombitePas encore d'évaluation

- Reposicion de CajasDocument2 pagesReposicion de CajasJosue Rengifo MozombitePas encore d'évaluation

- CUNETASDocument4 pagesCUNETASJosue Rengifo MozombitePas encore d'évaluation

- Ley de Recursos HídricosDocument30 pagesLey de Recursos HídricosJosue Rengifo MozombitePas encore d'évaluation

- Analisis de ResultadosDocument17 pagesAnalisis de ResultadosJosue Rengifo MozombitePas encore d'évaluation

- Veredas SardinelDocument3 pagesVeredas SardinelJosue Rengifo MozombitePas encore d'évaluation

- Diseño de Una Mezcla Asfáltica en Frío Como Alternativa para La Pavimentación Del Jr. Perú, Distrito de Tarapoto-2019..Document99 pagesDiseño de Una Mezcla Asfáltica en Frío Como Alternativa para La Pavimentación Del Jr. Perú, Distrito de Tarapoto-2019..Josue Rengifo MozombitePas encore d'évaluation

- Guia Ejercicios Analogias - Trilce PDFDocument7 pagesGuia Ejercicios Analogias - Trilce PDFLuz CastellanosPas encore d'évaluation

- Mitigacion de ImpactosDocument2 pagesMitigacion de ImpactosJosue Rengifo MozombitePas encore d'évaluation

- Iper Redes SanitariasDocument3 pagesIper Redes SanitariasJosue Rengifo MozombitePas encore d'évaluation

- Discusión y ConclusionesDocument12 pagesDiscusión y ConclusionesJosue Rengifo MozombitePas encore d'évaluation

- Resonancia - Ing. SismicaDocument6 pagesResonancia - Ing. SismicaJosue Rengifo MozombitePas encore d'évaluation

- Curso Completo de Topografia - SENCICO PDFDocument289 pagesCurso Completo de Topografia - SENCICO PDFaqueltipo91% (11)

- Contabilidad General y FinancieraDocument28 pagesContabilidad General y FinancieraJosue Rengifo MozombitePas encore d'évaluation

- Formulario de matemáticas III (preparatoria): Fórmulas de geometría analítica y ecuaciones de cónicasDocument4 pagesFormulario de matemáticas III (preparatoria): Fórmulas de geometría analítica y ecuaciones de cónicasLenin Martí González Molina100% (3)

- Cálculo de espesor de tuberías bajo presiónDocument10 pagesCálculo de espesor de tuberías bajo presiónJosue Rengifo MozombitePas encore d'évaluation

- Solucionario San Marcos 2016-IDocument52 pagesSolucionario San Marcos 2016-IRafael Moreno Yupanqui86% (7)

- Desarrollo AmbientalDocument7 pagesDesarrollo AmbientalJosue Rengifo MozombitePas encore d'évaluation

- Ley de Recursos HídricosDocument30 pagesLey de Recursos HídricosJosue Rengifo MozombitePas encore d'évaluation

- Trazado y Seleccion de Rutas - Linea DegradienteDocument51 pagesTrazado y Seleccion de Rutas - Linea DegradienteJosue Rengifo Mozombite100% (2)

- Curso Completo de Topografia - SENCICO PDFDocument289 pagesCurso Completo de Topografia - SENCICO PDFaqueltipo91% (11)

- Sesion 5 Cultura AmbientalDocument17 pagesSesion 5 Cultura AmbientalMerly Fasanando VallejosPas encore d'évaluation

- Diseño Geométrico de VíasDocument184 pagesDiseño Geométrico de VíasRichard Barrios Gallegos100% (1)

- Calculo Del Espesor de Pared de Tuberias Bajo Presion InternaDocument6 pagesCalculo Del Espesor de Pared de Tuberias Bajo Presion InternaJosue Rengifo MozombitePas encore d'évaluation

- Reacciones en Los Apoyos y Conexiones en Estructuras TridimensionalesDocument8 pagesReacciones en Los Apoyos y Conexiones en Estructuras TridimensionalesJosue Rengifo MozombitePas encore d'évaluation

- Prevención Contra IncendiosDocument17 pagesPrevención Contra IncendiosJosue Rengifo MozombitePas encore d'évaluation

- Calculo Del Espesor de Pared de Tuberias Bajo Presion InternaDocument6 pagesCalculo Del Espesor de Pared de Tuberias Bajo Presion InternaJosue Rengifo MozombitePas encore d'évaluation

- Requisitos para Un Expediente Tecnico ObraDocument2 pagesRequisitos para Un Expediente Tecnico ObraJosue Rengifo MozombitePas encore d'évaluation

- Alcantarillas y PuentesDocument69 pagesAlcantarillas y PuentesJosue Rengifo MozombitePas encore d'évaluation

- Cronograma Comision 7932 - Derechos Reales 2 2021 OficialDocument2 pagesCronograma Comision 7932 - Derechos Reales 2 2021 OficialJosefina VillanuevaPas encore d'évaluation

- Protección A Las RemuneracionesDocument14 pagesProtección A Las RemuneracionesVictor Patiño ArroyoPas encore d'évaluation

- Disponible El Sistema de Responsabilidad Solidaria (Sireso) Del InfonavitDocument3 pagesDisponible El Sistema de Responsabilidad Solidaria (Sireso) Del InfonavitNavastofelesPas encore d'évaluation

- Donacion Zelaya - Zelaya (Vehiculo - Gato)Document4 pagesDonacion Zelaya - Zelaya (Vehiculo - Gato)Lynda Vanesse Arrestegui FernandezPas encore d'évaluation

- Lectura No. 6 - Acciones ConstitucionalesDocument35 pagesLectura No. 6 - Acciones ConstitucionalesDaniel CamargoPas encore d'évaluation

- AmparoLeyesSEODocument17 pagesAmparoLeyesSEOLesly BartraPas encore d'évaluation

- Ordenanza Regional N 015-2021-Gru CRDocument4 pagesOrdenanza Regional N 015-2021-Gru CRAugusto PasquelPas encore d'évaluation

- Contrato de Comodato de Un Bien Inmueble - Docx Victor - Docx1.docx 3Document3 pagesContrato de Comodato de Un Bien Inmueble - Docx Victor - Docx1.docx 3contreras.30jesusPas encore d'évaluation

- Derecho Laboral 2 - Pre ParcialDocument49 pagesDerecho Laboral 2 - Pre ParcialbrahianPas encore d'évaluation

- El Comerciante MonografiaDocument64 pagesEl Comerciante MonografiaKeyla Ramirez Vega50% (2)

- Contrato de Prestacion de Servicios de VentaDocument3 pagesContrato de Prestacion de Servicios de VentaJuan González RossanoPas encore d'évaluation

- La Bioética PrincipialistaDocument11 pagesLa Bioética PrincipialistaFabian ZarandonPas encore d'évaluation

- Albergue, Anticresis, AlquilerDocument9 pagesAlbergue, Anticresis, AlquilerAriel Siles ClaurePas encore d'évaluation

- Recurso de Revisión Constitucional en Materia de AmparoDocument4 pagesRecurso de Revisión Constitucional en Materia de AmparoJuan Elias ColoméPas encore d'évaluation

- La MetodologíaDocument7 pagesLa MetodologíahaloPas encore d'évaluation

- CFF Art 29A REquisitos CFDI SDocument1 pageCFF Art 29A REquisitos CFDI SCarlos MendozaPas encore d'évaluation

- Delitos contra el honorDocument2 pagesDelitos contra el honorRosy Toralva CPas encore d'évaluation

- Neg Cole CSPDocument10 pagesNeg Cole CSPnpantigoso_5081Pas encore d'évaluation

- Teoria de La PruebaDocument2 pagesTeoria de La PruebaGuillermo Esteban García100% (1)

- 2018-2 Sil Problematica Nacional (Fac. Derecho)Document5 pages2018-2 Sil Problematica Nacional (Fac. Derecho)gianninaPas encore d'évaluation

- LicitacionesDocument14 pagesLicitacionesCarlosPas encore d'évaluation

- Etica Despido InjustificadoDocument2 pagesEtica Despido InjustificadoMichell AguilarPas encore d'évaluation

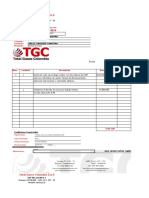

- TGC Bomba de VacioDocument4 pagesTGC Bomba de VacioCesar ArizalaPas encore d'évaluation

- Prórroga Automática Del Régimen CASDocument2 pagesPrórroga Automática Del Régimen CASJuly ZavaletaPas encore d'évaluation

- Qué es la DEMUNADocument4 pagesQué es la DEMUNAJuanito PiketePas encore d'évaluation

- S01.s1 - DERECHO LABORALDocument26 pagesS01.s1 - DERECHO LABORALEmilia Miñope YturrriaPas encore d'évaluation

- A9 AhdDocument32 pagesA9 AhdAriadna Cortes GonsalezPas encore d'évaluation

- Lesiones PersonalesDocument176 pagesLesiones Personalesjose_v_2100% (1)

- TESTS Y MICROCASOS Sin RespuestaDocument36 pagesTESTS Y MICROCASOS Sin RespuestaSofía Mateo HernándezPas encore d'évaluation

- Libro - Antipolitica PDFDocument20 pagesLibro - Antipolitica PDFLa Punta EnelMundoPas encore d'évaluation