Vous aimerez peut-être aussi

- Presuncion de VentasDocument8 pagesPresuncion de VentasisabelPas encore d'évaluation

- Articulo 69 C.TDocument10 pagesArticulo 69 C.Twilder jimmy quispe mamaniPas encore d'évaluation

- Articulo 69 C.TDocument8 pagesArticulo 69 C.Twilder jimmy quispe mamaniPas encore d'évaluation

- Auuuu Editado Caso PracticoDocument9 pagesAuuuu Editado Caso PracticoCris HuancaPas encore d'évaluation

- Caso Práctico Derecho TributarioDocument27 pagesCaso Práctico Derecho TributarioJhosiitaVasquezPas encore d'évaluation

- Casos Prácticos Sobre Presunción de Ventas o IngresosDocument19 pagesCasos Prácticos Sobre Presunción de Ventas o IngresosMasielOrbe0% (1)

- Auditoria CapitalDocument2 pagesAuditoria Capitallissita_zen100% (3)

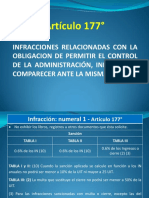

- Art 177Document29 pagesArt 177Kate Maberly ALegria AraujoPas encore d'évaluation

- Nic 38 18 17 Caso PrácticoDocument4 pagesNic 38 18 17 Caso PrácticoROSA AGUEDA BENAVIDES CHAVEZPas encore d'évaluation

- Informe Pericial LaboralDocument16 pagesInforme Pericial LaboralYobana GomezPas encore d'évaluation

- Caso Práctico PresuncionesDocument10 pagesCaso Práctico PresuncionesElber Ramos VásquezPas encore d'évaluation

- Articulo 68 Casos PracticosDocument12 pagesArticulo 68 Casos PracticosCleiver Bucha100% (19)

- Transporte de PasajerosDocument11 pagesTransporte de PasajerosEvelin Alvarez Gonzales100% (1)

- Caso Practico y Teoria de Prorrata IGVDocument4 pagesCaso Practico y Teoria de Prorrata IGVSOSA VALDERRAMA BRUNO SEBASTIAN OSCARPas encore d'évaluation

- Remuneraciones Al DirectorioDocument6 pagesRemuneraciones Al DirectorioPaola Abanto RamirezPas encore d'évaluation

- Examen Especial Al Area de Logistica de La Municipal Id Ad de PiuraDocument12 pagesExamen Especial Al Area de Logistica de La Municipal Id Ad de PiuraUriel Barazorda80% (5)

- Cuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable GubernamentalDocument1 pageCuadro Comparativo Entre El Plan Contable General Empresarial y El Plan Contable GubernamentalMisaky Meih OrtizPas encore d'évaluation

- Autoevaluacion de La Segunda UnidadDocument5 pagesAutoevaluacion de La Segunda UnidadGuadalupe RitaPas encore d'évaluation

- Tarea - HilarioDocument9 pagesTarea - HilarioRobertz ManriquePas encore d'évaluation

- Informe Largo de Auditoria FinancieraDocument17 pagesInforme Largo de Auditoria FinancieraMichel Bazan RamosPas encore d'évaluation

- Cuenta 50 y 52 - Contabilidad General IIDocument26 pagesCuenta 50 y 52 - Contabilidad General IIRJ Ericson AC0% (1)

- Infracciones y Sanciones Tributarias Régimen de Gradualidad ArtDocument10 pagesInfracciones y Sanciones Tributarias Régimen de Gradualidad ArtsaendyPas encore d'évaluation

- Informe Pericial - CtsDocument5 pagesInforme Pericial - CtsRafaelRondanPas encore d'évaluation

- 5504 Pago de ImpuestosDocument18 pages5504 Pago de ImpuestosgiselaPas encore d'évaluation

- Caso Final Art. 72 B CTDocument12 pagesCaso Final Art. 72 B CTMarco AsencioPas encore d'évaluation

- INFORME DE AUDITORIA ArequipaDocument3 pagesINFORME DE AUDITORIA ArequipaYsabel Borda DonairesPas encore d'évaluation

- Cont Costos ITFDocument6 pagesCont Costos ITFGustavo CondoriPas encore d'évaluation

- Examen P.t.parte II Sem. 14 Ozmary RamirezDocument12 pagesExamen P.t.parte II Sem. 14 Ozmary RamirezOzmary Mireya Ramirez Mejia100% (1)

- El CIAT Titulo I Comparado Con CT PeruanoDocument14 pagesEl CIAT Titulo I Comparado Con CT PeruanoLeidyPas encore d'évaluation

- Nagas en PerúDocument8 pagesNagas en PerúAstrid EspinozaPas encore d'évaluation

- CONTABILIDAD GANADERA EN EL PERU y Caso PracticoDocument44 pagesCONTABILIDAD GANADERA EN EL PERU y Caso PracticoNormis HA100% (1)

- Caso Practico Regimen General 19-01-1Document11 pagesCaso Practico Regimen General 19-01-1elidaPas encore d'évaluation

- Casos PracticosDocument4 pagesCasos PracticosEkvqpe Vino Vega QuispePas encore d'évaluation

- Reintegro Tributario - Region SelvaDocument7 pagesReintegro Tributario - Region SelvaGISELA REMIGIO VALLESPas encore d'évaluation

- 01 Lectura 02 El Repej y Proceso de InscripcionDocument4 pages01 Lectura 02 El Repej y Proceso de InscripcionBlancaIsabelPortalesChavarriaPas encore d'évaluation

- Casos Practicos Presunciones-1528426797Document4 pagesCasos Practicos Presunciones-1528426797Esteban50% (4)

- Origen y Evolución Del Peritaje ContableDocument6 pagesOrigen y Evolución Del Peritaje ContableKerenNinaRamosPas encore d'évaluation

- Reglamento de Peritos JudicialesDocument13 pagesReglamento de Peritos JudicialesEdmundo Roberto Aldana MioPas encore d'évaluation

- Analisis y Casos Practicos Sobre El Articulo 69 Del Codigo TributarioDocument4 pagesAnalisis y Casos Practicos Sobre El Articulo 69 Del Codigo Tributarioediv198600100% (2)

- Facultad de Determinacion y FiscalizaciónDocument18 pagesFacultad de Determinacion y FiscalizaciónGaviota Galvez100% (1)

- Casos Practicos Del Desempeñe Del Código TributarioDocument4 pagesCasos Practicos Del Desempeñe Del Código TributarioSamaelEstebanMendoza0% (1)

- El Peritaje Contable (Modo de Compatibilidad)Document22 pagesEl Peritaje Contable (Modo de Compatibilidad)BrendaCalderonAliagaPas encore d'évaluation

- Presunción de Ventas o Ingresos Por Omisiones en El Registro de VentasDocument1 pagePresunción de Ventas o Ingresos Por Omisiones en El Registro de VentasJohn Montero PacchioniPas encore d'évaluation

- Inscripción en El RepejDocument3 pagesInscripción en El RepejRider Juan Dela Cruz CoaquiraPas encore d'évaluation

- Casos Practicos Tribtacion RocioooDocument13 pagesCasos Practicos Tribtacion RocioooChechii Sarang100% (1)

- C Auditool Programa Auditoria Ingresos y Cuentas Por CobrarDocument11 pagesC Auditool Programa Auditoria Ingresos y Cuentas Por CobrarVanesa100% (1)

- Fracc. Tributaario Art. 36 Código Tributario 2Document34 pagesFracc. Tributaario Art. 36 Código Tributario 2Marcelo Muñoz JaraPas encore d'évaluation

- Aplicación Práctica Artículo #66 Del Código TributarioDocument10 pagesAplicación Práctica Artículo #66 Del Código TributarioCleiver Bucha57% (7)

- Aporte 28,500: Fecha La Operación O Código Único Glosa Odescripción DE de La OperaciónDocument8 pagesAporte 28,500: Fecha La Operación O Código Único Glosa Odescripción DE de La OperaciónasdPas encore d'évaluation

- 67 y 68Document5 pages67 y 68elmer94dj100% (5)

- Caso Practico RMT - 2Document11 pagesCaso Practico RMT - 2Julius271384Pas encore d'évaluation

- PC2 Grupo4Document3 pagesPC2 Grupo4DelPieroMarchandPas encore d'évaluation

- Balance de Comrob.3.17 SunatDocument4 pagesBalance de Comrob.3.17 SunatAndres Jesus Quispe Romero0% (1)

- Gestión PúblicaDocument34 pagesGestión PúblicaJackeline PeralesPas encore d'évaluation

- Caso Practico Fiscalizacion Vta Omitidas PDFDocument5 pagesCaso Practico Fiscalizacion Vta Omitidas PDFCutipa JesusPas encore d'évaluation

- Artículo 69ºDocument6 pagesArtículo 69ºGerson Efrain Cruz MarchanPas encore d'évaluation

- Presuncion de Ventas Omitidas Por Diferencias de Inventarios InformeDocument14 pagesPresuncion de Ventas Omitidas Por Diferencias de Inventarios InformeLiseth MontesPas encore d'évaluation

- Presuncion de Ventas Omitidas Por Diferencias de Inventarios INFORMEDocument14 pagesPresuncion de Ventas Omitidas Por Diferencias de Inventarios INFORMEPercy Lima Roman100% (1)

- Presunción de Ventas Omitidas Por Diferencias de Inventarios INFORMEDocument14 pagesPresunción de Ventas Omitidas Por Diferencias de Inventarios INFORMEDelsy Ahimilyc100% (1)

- Artículo 69 - TRABAJODocument6 pagesArtículo 69 - TRABAJOEmiliaPas encore d'évaluation

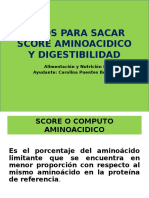

- Calculo de Score y Digestibilidad Paso A PasoDocument20 pagesCalculo de Score y Digestibilidad Paso A PasoKarel Bernt33% (6)

- Listado de Examenes Segun CargoDocument3 pagesListado de Examenes Segun CargoEdinson Gonzalez100% (1)

- Tecnicas de Psicología EnergéticaDocument28 pagesTecnicas de Psicología EnergéticaJosan Fernández75% (4)

- Preguntas y Respuestas A Las Cuestiones Sociológicas 2Document4 pagesPreguntas y Respuestas A Las Cuestiones Sociológicas 2Juan Carlos LeonPas encore d'évaluation

- El AmorfinoDocument4 pagesEl AmorfinoSilvia NarvaezPas encore d'évaluation

- FormulasDocument8 pagesFormulasdahian bejaranoPas encore d'évaluation

- Reso PerfilesDocument304 pagesReso PerfilesJosé TrochePas encore d'évaluation

- Tesis Corregida DKGSDocument93 pagesTesis Corregida DKGSnicolegallardomPas encore d'évaluation

- La Filariasis Linfática Es Una Infección Parasitaria Producida Por GusanosDocument2 pagesLa Filariasis Linfática Es Una Infección Parasitaria Producida Por GusanosLuis Felipe GrijalbaPas encore d'évaluation

- 1.0 Tesis Belito Huamani PDFDocument136 pages1.0 Tesis Belito Huamani PDFJhon HuarsolPas encore d'évaluation

- Equipo 1. Guía de Proyecto Final Emprendedores 2022Document22 pagesEquipo 1. Guía de Proyecto Final Emprendedores 2022Gustavo Fuentes QPas encore d'évaluation

- Parcial - Escenario 4 - ADMINISTRACION FINANCIERADocument13 pagesParcial - Escenario 4 - ADMINISTRACION FINANCIERAHaydiBarreto100% (1)

- Friccion y RozamientoDocument5 pagesFriccion y RozamientoLizandro Tapia MejiaPas encore d'évaluation

- Unidad 06Document3 pagesUnidad 06Luis Solar Verastegui0% (1)

- Origen y Expansion de CristianismoDocument12 pagesOrigen y Expansion de Cristianismosamyv1705Pas encore d'évaluation

- AR06 Pinceladas Primaverales (2021-2022)Document12 pagesAR06 Pinceladas Primaverales (2021-2022)Rocío NarváezPas encore d'évaluation

- GUIA - INDUCCION A LOS PROYECTOS DEL PnfaDocument51 pagesGUIA - INDUCCION A LOS PROYECTOS DEL PnfaROSIBEL100% (1)

- Actividad ComunicaciónDocument12 pagesActividad ComunicaciónDayana AcevedoPas encore d'évaluation

- Ejercicio Obras de Toma Lateral (Autoguardado)Document6 pagesEjercicio Obras de Toma Lateral (Autoguardado)Anonymous BldjDbPas encore d'évaluation

- CDU Abreviada 2016 PDFDocument966 pagesCDU Abreviada 2016 PDFGabriela Salinas100% (1)

- La Auditoria de Calidad en La Evaluacion y Clasificacion de Riesgos en El Sistema FinancieroDocument305 pagesLa Auditoria de Calidad en La Evaluacion y Clasificacion de Riesgos en El Sistema FinancieroCarlitos EnriquePas encore d'évaluation

- Taller #7 Comprensión LectoraDocument6 pagesTaller #7 Comprensión LectoraYurey Peral67% (6)

- ÉXITODocument8 pagesÉXITODaniel Mauricio Bautista Caviedes67% (3)

- 0501JA - BSH ELECTRODOMESTICOS S.A.C. - Mantenimiento de Ablandador de 1...Document3 pages0501JA - BSH ELECTRODOMESTICOS S.A.C. - Mantenimiento de Ablandador de 1...Yanina AliagaPas encore d'évaluation

- SdfsaedfDocument7 pagesSdfsaedfisabelPas encore d'évaluation

- La Integración Del Plogging A Través Del Aprendizaje Servicio en Educación Física. Una Intervención Educativa ...Document23 pagesLa Integración Del Plogging A Través Del Aprendizaje Servicio en Educación Física. Una Intervención Educativa ...luiscarlosguerrero1983Pas encore d'évaluation

- Clase 3Document3 pagesClase 3Fabián Alejandro Arce FloresPas encore d'évaluation

- Resumen de CHRISTUS-VIVITDocument4 pagesResumen de CHRISTUS-VIVITJoséPas encore d'évaluation

- Resumen Explicativo de La Adultez Emergente. Unidad 5Document5 pagesResumen Explicativo de La Adultez Emergente. Unidad 5Inés SánchezPas encore d'évaluation

- Cuadro ComparativoDocument2 pagesCuadro ComparativoPAREDESPas encore d'évaluation