Vous aimerez peut-être aussi

- Cuentas T Del ActivoDocument34 pagesCuentas T Del ActivoAlan Vela50% (2)

- Guia ContabilizadoraDocument56 pagesGuia Contabilizadoracarlos joaquin santos perez0% (1)

- Agencia Matrices y SucursalesDocument7 pagesAgencia Matrices y SucursalesJose Rafael Gonzalez CastilloPas encore d'évaluation

- Naturaleza de Las CuentasDocument19 pagesNaturaleza de Las Cuentasjazz_addictionPas encore d'évaluation

- Cargo y Abono de CuentasDocument19 pagesCargo y Abono de CuentasTana Reyes100% (3)

- Guia ContabilizadoraDocument24 pagesGuia Contabilizadoramariana ordoñez estradaPas encore d'évaluation

- CuentasDocument17 pagesCuentasITACHl100% (1)

- Cuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanDocument14 pagesCuentas de Activo, Pasivo, Capital Cuando Cargan y AbonanJuan PabloPas encore d'évaluation

- Cargos y AbonosDocument7 pagesCargos y AbonosMarjourie Palafox100% (1)

- ContaDocument39 pagesContaKevin Daniel Antunez OrtizPas encore d'évaluation

- Naturaleza de Las CuentasDocument4 pagesNaturaleza de Las CuentasMonicaGlez50% (4)

- Cuentas Cargos Abonos y SaldosDocument19 pagesCuentas Cargos Abonos y SaldosgameABCPas encore d'évaluation

- Definicion de TerrenosDocument2 pagesDefinicion de TerrenosBernardo MiguelPas encore d'évaluation

- Abono y Cargo de Las Cuentas de ContabilidadDocument21 pagesAbono y Cargo de Las Cuentas de ContabilidadHector Moises LopePas encore d'évaluation

- Tablas de ContabilidadDocument6 pagesTablas de ContabilidadJOSE IGNACIO VICENTEPas encore d'évaluation

- Ejercicios de Mercancias en ComisionDocument6 pagesEjercicios de Mercancias en ComisionLuis Fernando Loya Palacios100% (1)

- Cargos y AbonosDocument8 pagesCargos y AbonosEdgar Uriel Hernandez MartinezPas encore d'évaluation

- Saldos y MovimientosDocument39 pagesSaldos y MovimientosAxel Aram Flores GarciaPas encore d'évaluation

- Ventas en AbonosDocument7 pagesVentas en AbonosCPTorresR100% (1)

- Cargo y Abono de CuentasDocument5 pagesCargo y Abono de CuentasRolando Ferrer100% (2)

- Guia ContabilizadoraDocument21 pagesGuia ContabilizadoraGuillermoA.HuertaPas encore d'évaluation

- Consolidacion de SociedadesDocument7 pagesConsolidacion de SociedadesDaylinkikiPas encore d'évaluation

- Todas Las Cuentas Del ActivoDocument21 pagesTodas Las Cuentas Del ActivoFuentes Jony60% (5)

- Pasivo ContabilidadDocument3 pagesPasivo ContabilidadShootBeck100% (1)

- 2.4 Oblligaciones en CirculacionDocument3 pages2.4 Oblligaciones en CirculacionJuan Manuel Hernandez Antonio71% (7)

- Catalogo de Cuentas y Guia ContabilizadoraDocument19 pagesCatalogo de Cuentas y Guia ContabilizadoraJos Vera100% (3)

- Iva AcreditableDocument1 pageIva Acreditableoscarsosa1100% (4)

- Investigacion 3 Cuentas de OrdenDocument3 pagesInvestigacion 3 Cuentas de OrdenDaniela Martínez50% (2)

- Unidad I Control Interno, Reglas de Valuacion y Presentacion de PasivosDocument5 pagesUnidad I Control Interno, Reglas de Valuacion y Presentacion de PasivosVidal Juarez88% (8)

- Aplicación de Postulados Basicos. NIF A-1Document12 pagesAplicación de Postulados Basicos. NIF A-1Chiara Mariel Sotto50% (2)

- 2.4 Obligaciones en CirculacionDocument7 pages2.4 Obligaciones en CirculacionAdanLizarraga100% (1)

- Factores de Ajuste y ActualizaciónDocument4 pagesFactores de Ajuste y ActualizaciónMartin100% (1)

- 3.1 Cuentas de Orden y Mercancias en Comisión Contabilidad Financiera 2Document2 pages3.1 Cuentas de Orden y Mercancias en Comisión Contabilidad Financiera 2Marco QuezadaPas encore d'évaluation

- Cuentas Del Balance General y El Estado de ResultadosDocument15 pagesCuentas Del Balance General y El Estado de ResultadosallyPas encore d'évaluation

- Cargo y AbonoDocument21 pagesCargo y AbonoYASURIT RODRÍGUEZ100% (1)

- Ejemplo de Guia Contabilizadora para MotelesDocument1 pageEjemplo de Guia Contabilizadora para MotelesALN ALN33% (3)

- Instructivo Al Catalogo de CuentasDocument67 pagesInstructivo Al Catalogo de CuentasJesus Sanchez100% (4)

- Contribuciones Por Pagar y RetenidasDocument12 pagesContribuciones Por Pagar y RetenidasAdanLizarragaPas encore d'évaluation

- Guia ContabilizadoraDocument29 pagesGuia ContabilizadoraCarlos Garea Pérez100% (2)

- Guia ContabilizadoraDocument22 pagesGuia ContabilizadoraAlma Delia Jimenez ReyesPas encore d'évaluation

- Guia ContabilizadoraDocument8 pagesGuia ContabilizadoraRosalba De DiosPas encore d'évaluation

- Estudio Particular de Las CuentasDocument38 pagesEstudio Particular de Las CuentasGarcia Jess67% (3)

- Venta en Abonos Aspectos LegalesDocument4 pagesVenta en Abonos Aspectos LegalesROSA BPas encore d'évaluation

- Nif C-5Document4 pagesNif C-5Pac GSPas encore d'évaluation

- Cuadro Comparativo de Los Distintos Tipos de IVADocument3 pagesCuadro Comparativo de Los Distintos Tipos de IVAAdanLizarragaPas encore d'évaluation

- Cuentas de Orden David MorazanDocument45 pagesCuentas de Orden David MorazanDavisito0% (1)

- Reglas de Valuacion CUENTAS POR PAGARDocument1 pageReglas de Valuacion CUENTAS POR PAGARMarcos Javier Garcia100% (2)

- Empresas Controladoras y ControladasDocument3 pagesEmpresas Controladoras y ControladasDavid100% (1)

- Ejercicio Perpetuos 12 Mayo INVENTARIODocument1 pageEjercicio Perpetuos 12 Mayo INVENTARIOyuleidis100% (1)

- Unidad 2 Sociedad AnónimaDocument3 pagesUnidad 2 Sociedad AnónimaGuadalupe Zamora Alatriste100% (1)

- Nif C-9 Provisiones, Contingencias y CompromisosDocument44 pagesNif C-9 Provisiones, Contingencias y CompromisosPaqiitho Constantinoo100% (4)

- Catalogo de CuentasDocument6 pagesCatalogo de CuentasRuth Saldivar100% (3)

- Ventas en AbonoDocument3 pagesVentas en AbonoGabySolPas encore d'évaluation

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocument34 pagesUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezPas encore d'évaluation

- Cuadernillo de Ejercicios en Clase Contabilidad V Al 14-02-2021Document31 pagesCuadernillo de Ejercicios en Clase Contabilidad V Al 14-02-2021joshua cortes piña100% (1)

- Instructivo de Cuenta Cargo y Abono - Julio César Romero de La CruzDocument15 pagesInstructivo de Cuenta Cargo y Abono - Julio César Romero de La CruzKarlaPas encore d'évaluation

- Registro Del IVADocument1 pageRegistro Del IVAHugo Duran100% (1)

- Saldos y MovimientosDocument40 pagesSaldos y MovimientosGabriel Sivila AlvarezPas encore d'évaluation

- Mapa Conceptual NIF A-5Document1 pageMapa Conceptual NIF A-5Miguel0% (1)

- Estudio Particular de Las CuentasDocument102 pagesEstudio Particular de Las CuentasCesar Nathanael Tapia CanteroPas encore d'évaluation

- Demanda de MercadoDocument1 pageDemanda de MercadoLizbeth NoemiPas encore d'évaluation

- Universidad Mundo Maya EspeciaDocument1 pageUniversidad Mundo Maya EspeciaLizbeth NoemiPas encore d'évaluation

- Mercado de ValoresDocument1 pageMercado de ValoresLizbeth NoemiPas encore d'évaluation

- Mercado de DineroDocument1 pageMercado de DineroLizbeth NoemiPas encore d'évaluation

- Paneles SolaresDocument16 pagesPaneles SolaresLizbeth NoemiPas encore d'évaluation

- Wix y GoDaddy.Document2 pagesWix y GoDaddy.Lizbeth NoemiPas encore d'évaluation

- Nif B-5Document3 pagesNif B-5Lizbeth Noemi100% (1)

- Tercer Parcial Examen CuestionarioDocument3 pagesTercer Parcial Examen CuestionarioLizbeth NoemiPas encore d'évaluation

- Seleccion Del PersonalDocument12 pagesSeleccion Del PersonalLizbeth NoemiPas encore d'évaluation

- Wix y GoDaddy.Document2 pagesWix y GoDaddy.Lizbeth NoemiPas encore d'évaluation

- Revalidacion de Cuotas AcademicasDocument1 pageRevalidacion de Cuotas AcademicasLizbeth NoemiPas encore d'évaluation

- Tercer Parcial Examen CuestionarioDocument3 pagesTercer Parcial Examen CuestionarioLizbeth NoemiPas encore d'évaluation

- Teoría de La OfertaDocument4 pagesTeoría de La OfertaLizbeth NoemiPas encore d'évaluation

- AUTOEVALUACIÓNDocument4 pagesAUTOEVALUACIÓNLizbeth NoemiPas encore d'évaluation

- Escuela EstructuralistaDocument1 pageEscuela EstructuralistaLizbeth NoemiPas encore d'évaluation

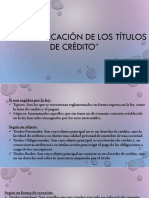

- Titulo de CréditoDocument5 pagesTitulo de CréditoLizbeth NoemiPas encore d'évaluation

- Mercados FinancierosDocument4 pagesMercados FinancierosLizbeth NoemiPas encore d'évaluation

- JustificacionDocument1 pageJustificacionLizbeth NoemiPas encore d'évaluation

- Escuela EmpiricaDocument1 pageEscuela EmpiricaLizbeth NoemiPas encore d'évaluation

- pm123g PDFDocument14 pagespm123g PDFChirota26Pas encore d'évaluation

- Cheque de CajaDocument2 pagesCheque de CajaCompu RhemaPas encore d'évaluation

- Guía para El Fortalecimiento de La Capacidad Gerencial - NEGOCIACIÓNDocument26 pagesGuía para El Fortalecimiento de La Capacidad Gerencial - NEGOCIACIÓNClaudia Nahikari CMPas encore d'évaluation

- Caso Peter Perez EjerDocument4 pagesCaso Peter Perez Ejerkarlos19880% (1)

- 2.2.1 Tamaño y Capacidad Del ProyectoDocument4 pages2.2.1 Tamaño y Capacidad Del Proyectolduran_63Pas encore d'évaluation

- Rangos, Formulas y Criterios para La HomologaciónDocument37 pagesRangos, Formulas y Criterios para La HomologaciónHumberto Villavicencio100% (2)

- Deducciones ISR Y CFFDocument22 pagesDeducciones ISR Y CFFJesús BrossPas encore d'évaluation

- Seguros Banorte, S.A. de C.V. GRUPO FINANCIERO BANORTE: Datos Del Emisor: Folio FiscalDocument1 pageSeguros Banorte, S.A. de C.V. GRUPO FINANCIERO BANORTE: Datos Del Emisor: Folio FiscalAlejandro SalasPas encore d'évaluation

- 6 Costos Fijos y VariablesDocument24 pages6 Costos Fijos y VariablesGeraldine Pardo MariluzPas encore d'évaluation

- GTHDocument12 pagesGTHKaren Adriana Sanchez SandovalPas encore d'évaluation

- Nic 15Document5 pagesNic 15marthaPas encore d'évaluation

- Análisis FODA Detallado de Los Diferentes MódulosDocument6 pagesAnálisis FODA Detallado de Los Diferentes MódulosJavier Olmedo100% (1)

- Proyecto Pavimentacion Villapinzón TurmequeDocument37 pagesProyecto Pavimentacion Villapinzón TurmequeFabian Eduardo Gil CastiblancoPas encore d'évaluation

- EjemplosDocument5 pagesEjemplosValentin BalderasPas encore d'évaluation

- Demanda Oferta y ElasticidadDocument52 pagesDemanda Oferta y Elasticidadcarlos francisco limo vasquezPas encore d'évaluation

- Pauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013Document8 pagesPauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013prosperopanPas encore d'évaluation

- Presupuestos Presentación ExposiciónDocument48 pagesPresupuestos Presentación ExposiciónEduardo Torres0% (1)

- Moneda 153 PDFDocument56 pagesMoneda 153 PDFClaudio Cristiano Gerard PizarroPas encore d'évaluation

- Activos y Pasivos MonetariosDocument5 pagesActivos y Pasivos MonetariosJOHNPas encore d'évaluation

- El Concurso Público en El Perú - Osce PeruDocument4 pagesEl Concurso Público en El Perú - Osce PeruVicente Orbegoso Rodriguez100% (1)

- El Indicador RSI EstocásticoDocument3 pagesEl Indicador RSI EstocásticoAlex TreviñoPas encore d'évaluation

- Externalidad Edgard CordovaDocument6 pagesExternalidad Edgard CordovaEdgard Cordova100% (1)

- Caso-Analisis-de-Microcredito-sena-microfinanzas Actividad 3Document2 pagesCaso-Analisis-de-Microcredito-sena-microfinanzas Actividad 3kelly soto100% (1)

- Acuerdos de Alcance ParcialDocument4 pagesAcuerdos de Alcance ParcialSole Claros PerezPas encore d'évaluation

- VAN y TIR Informe para CarrterasDocument9 pagesVAN y TIR Informe para Carrterasronal mejia herreraPas encore d'évaluation

- Presupuesto Jumex.s.a.Document105 pagesPresupuesto Jumex.s.a.Cristina Arenas0% (1)

- Enunciados de Los EjerciciosDocument7 pagesEnunciados de Los EjerciciosJorge GuzmanPas encore d'évaluation

- Análisis Del Atractivo Del Mercado de ReferenciaDocument11 pagesAnálisis Del Atractivo Del Mercado de ReferenciaNataly Jazmin Calistro Pfeng0% (1)

- Contrato de Donacion de VehiculoDocument4 pagesContrato de Donacion de VehiculoJorge Stalin Elias Ore0% (1)

- Proceso de Fabricacion de CamisasDocument22 pagesProceso de Fabricacion de CamisasFrancisco Maye50% (2)

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO2)Document13 pagesExamen Final - Semana 8 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO2)YESENIACR0% (2)