Vous aimerez peut-être aussi

- Ensayos de derecho contractual financieroD'EverandEnsayos de derecho contractual financieroÉvaluation : 5 sur 5 étoiles5/5 (1)

- Regimen Financiero ColombianoDocument5 pagesRegimen Financiero ColombianoMike RodriguezPas encore d'évaluation

- Certificados de depósito en el sistema bancario estadounidenseD'EverandCertificados de depósito en el sistema bancario estadounidensePas encore d'évaluation

- Exposicion Moneda y BancaDocument25 pagesExposicion Moneda y BancaMaria Fernanda Toscano CantilloPas encore d'évaluation

- Clase BancosDocument16 pagesClase BancosWendy Lorena Barrientos GrijalvaPas encore d'évaluation

- Sistema Financiero y Banco de La Republica-1Document15 pagesSistema Financiero y Banco de La Republica-1Mishelle MendozaPas encore d'évaluation

- T3.-Las Entidades de Crédito, Pieza Clave de Un Sistema FinancieroDocument31 pagesT3.-Las Entidades de Crédito, Pieza Clave de Un Sistema Financierodjmnz13jsPas encore d'évaluation

- Historia y Evolución Del Sistema FinancieroDocument7 pagesHistoria y Evolución Del Sistema FinancieroArgemiro PavaPas encore d'évaluation

- Establecimientos de CréditoDocument8 pagesEstablecimientos de CréditomicheliinaPas encore d'évaluation

- Taller Sistema FinancieroDocument7 pagesTaller Sistema FinancieroDario Berbesi SuarezPas encore d'évaluation

- Conceptos Mapa MentalDocument11 pagesConceptos Mapa MentalCristian JerezPas encore d'évaluation

- Historia de La Banca en ColombiaDocument2 pagesHistoria de La Banca en ColombiaZzaElii50% (4)

- Presentacion Semana 3Document32 pagesPresentacion Semana 3uso acaciasPas encore d'évaluation

- Derecho Bancario ExposicionDocument32 pagesDerecho Bancario ExposicionBRAULIO CASTROPas encore d'évaluation

- Corporaciones FinancierasDocument3 pagesCorporaciones FinancierasMarcela ArizaPas encore d'évaluation

- Estructura Financiera de ColombiaDocument9 pagesEstructura Financiera de ColombiaJacobo HigueraPas encore d'évaluation

- Regulacion Del Sistema FDocument11 pagesRegulacion Del Sistema Fjared100% (1)

- Sistema Financiero Colombiano 2020Document10 pagesSistema Financiero Colombiano 2020Karolain Estrada GuerraPas encore d'évaluation

- Entidades de CréditoDocument6 pagesEntidades de CréditoDUVAN ESTEBAN CARDOZO CANTORPas encore d'évaluation

- 1 Taller AspectosDocument12 pages1 Taller AspectosStella Casares AlvarezPas encore d'évaluation

- Oferta FinancieraDocument16 pagesOferta FinancieraIvan NoriegaPas encore d'évaluation

- FINANZASDocument7 pagesFINANZASErick GrimaldoPas encore d'évaluation

- Instituciones MercantilesDocument25 pagesInstituciones MercantilesBetzabeth AlvarezPas encore d'évaluation

- De Acuerdo A La Información Contenida en El Capítulo 1 DelDocument7 pagesDe Acuerdo A La Información Contenida en El Capítulo 1 DelkellyPas encore d'évaluation

- TraduccionDocument4 pagesTraducciondannasanchezloaiza06Pas encore d'évaluation

- Diapositivas de Sector Financiero ColombianoDocument40 pagesDiapositivas de Sector Financiero ColombianoAdalberto Agamez100% (3)

- Entidades de Crédito en ColombiaDocument11 pagesEntidades de Crédito en ColombiaGERALDINE PRIETO MEDINAPas encore d'évaluation

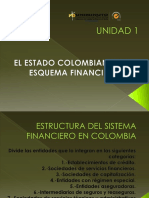

- Unidad 1 Esquema Financiero ColombianoDocument12 pagesUnidad 1 Esquema Financiero ColombianoLubier MosqueraPas encore d'évaluation

- Actividad 1 - Presentacion de InformeDocument9 pagesActividad 1 - Presentacion de InformeAngie Lorena OSPINA QUINTEROPas encore d'évaluation

- Presentaciones U 1 B 1Document14 pagesPresentaciones U 1 B 1Marcela MasPas encore d'évaluation

- Sistema FinancieroDocument19 pagesSistema FinancieroVanessa CarbajalPas encore d'évaluation

- Mercados de CapitalDocument29 pagesMercados de CapitalGabEliz Castillo Carin100% (2)

- Actividad 1 Ensayo Entidades Financieras Colombia PDFDocument6 pagesActividad 1 Ensayo Entidades Financieras Colombia PDFKIMBERLY CHARRY TAVERAPas encore d'évaluation

- Establecimiento de Credito y Sociedades de Servicio FinancierosDocument15 pagesEstablecimiento de Credito y Sociedades de Servicio FinancierosLuis TorresPas encore d'évaluation

- TALLER Sistema Fianciero ColombianoDocument10 pagesTALLER Sistema Fianciero ColombianoStefania ContrerasPas encore d'évaluation

- Bancos ComercialesDocument30 pagesBancos ComercialesJoel ValderramaPas encore d'évaluation

- Unidad I El Sistema Financiero Dominicano - DesarrolladaDocument8 pagesUnidad I El Sistema Financiero Dominicano - DesarrolladaNeikeel FelizPas encore d'évaluation

- El Sistema FinancieroDocument19 pagesEl Sistema FinancieroNineth Nahir RamosPas encore d'évaluation

- Actividad de Aprendizaje Unidad Ii Mercados FinancierosDocument10 pagesActividad de Aprendizaje Unidad Ii Mercados Financieros5952120021 JOSE GREGORIO CAEZ ESPITIA ESTUDIANTE ACTIVOPas encore d'évaluation

- Qué Es El Sector FinancieroDocument4 pagesQué Es El Sector FinancieroAnderson Galeano CamachoPas encore d'évaluation

- Instituciones Del Sistema Financiero MexicanoDocument42 pagesInstituciones Del Sistema Financiero MexicanoFernando PosadasPas encore d'évaluation

- Mercados de Valores E Instituciones Financieras: Sistema Financiero NacionalDocument17 pagesMercados de Valores E Instituciones Financieras: Sistema Financiero NacionalNagely VillonPas encore d'évaluation

- Sistema Financiero ColombiaDocument3 pagesSistema Financiero ColombiaVICTOR EDUARDO SANDOVAL CADAVIDPas encore d'évaluation

- Sistema Financiero Colombiano Final 202Document31 pagesSistema Financiero Colombiano Final 202Karolain Estrada GuerraPas encore d'évaluation

- ISFyMC Tema3Document19 pagesISFyMC Tema3djmnz13jsPas encore d'évaluation

- 4 PAtAS - Docx Proyecto 2Document9 pages4 PAtAS - Docx Proyecto 2Diana Mireya AvilésPas encore d'évaluation

- Presentación Mdo. CapitalesDocument18 pagesPresentación Mdo. CapitalesMariana Londoño HPas encore d'évaluation

- Bancos ComercialesDocument10 pagesBancos ComercialesLuis MartinezPas encore d'évaluation

- Bancos y CorporacionesDocument35 pagesBancos y CorporacionesJuliana GarcésPas encore d'évaluation

- t.1 Estructura Del Sistema Financiero en ColombiaDocument12 pagest.1 Estructura Del Sistema Financiero en ColombiaIRKHAN DUQUEPas encore d'évaluation

- Introducción A Las FinanzasDocument38 pagesIntroducción A Las FinanzasHumberto JavierPas encore d'évaluation

- Sistema No BancarioDocument21 pagesSistema No BancarioRosmery Acuña PariPas encore d'évaluation

- Tema 3Document13 pagesTema 3Daniel GutierrezPas encore d'évaluation

- CuestionarioDocument12 pagesCuestionariovalentina ramos murilloPas encore d'évaluation

- Derechos FinancierosDocument14 pagesDerechos FinancierosEduardo CastroPas encore d'évaluation

- Sistema Financiero Colombiano Nacira AngélicaDocument7 pagesSistema Financiero Colombiano Nacira AngélicaNACIRA ALFARO BADILLOPas encore d'évaluation

- Análisis BursátilDocument28 pagesAnálisis BursátilAbel RamirezPas encore d'évaluation

- 2.1 Banca Comercial o MúltipleDocument8 pages2.1 Banca Comercial o MúltipleMáykevin MáuryPas encore d'évaluation

- Moneda y Banca Segundo CuestionarioDocument4 pagesMoneda y Banca Segundo Cuestionarioadoni fernadezPas encore d'évaluation

- Análisis de Resultados BiologiaDocument4 pagesAnálisis de Resultados BiologiaDiego AbelloPas encore d'évaluation

- Uniones Intercelulares ComunicantesDocument8 pagesUniones Intercelulares ComunicantesDiego AbelloPas encore d'évaluation

- Certificado de Tradición y LibertadDocument4 pagesCertificado de Tradición y LibertadDiego Abello50% (2)

- Anatomia Como CienciaDocument8 pagesAnatomia Como CienciaDiego AbelloPas encore d'évaluation

- Unidad 2 - Sesion 4 - Distribucion de Planta - IM PDFDocument46 pagesUnidad 2 - Sesion 4 - Distribucion de Planta - IM PDFElder Edson Paucar RojasPas encore d'évaluation

- Costo de Capital 2Document49 pagesCosto de Capital 2lizbethst1792100% (1)

- Grupo N°4Document12 pagesGrupo N°4Christian Villalobos SanchezPas encore d'évaluation

- Teoria AlmacenesDocument45 pagesTeoria AlmacenesRicardo VillarrealPas encore d'évaluation

- Anexo CDocument6 pagesAnexo CCarlos Orrego RodriguezPas encore d'évaluation

- 59.formato Registro de ProveedoresDocument2 pages59.formato Registro de ProveedoresConsorcio Geominas ServiminasPas encore d'évaluation

- El DesempleoDocument13 pagesEl DesempleoNicole ContrerasPas encore d'évaluation

- Transicion de La ISO TS 16949 para IATF 16949Document21 pagesTransicion de La ISO TS 16949 para IATF 16949Americo Montoya100% (1)

- Grupo1 Atf2 PriDocument21 pagesGrupo1 Atf2 PriSantiago Alva InfantePas encore d'évaluation

- Informe Monitor Agosto - Ricardo Vargas - PatazDocument15 pagesInforme Monitor Agosto - Ricardo Vargas - PatazJorge Jhonatan VasquezPas encore d'évaluation

- Minicaso GrupalDocument3 pagesMinicaso GrupalJose Alfredo RiveraPas encore d'évaluation

- Morron 2020Document37 pagesMorron 2020Gat AgronegociosPas encore d'évaluation

- BI Sesion 9 Gestion BackOfficeDocument22 pagesBI Sesion 9 Gestion BackOfficeRonal T-Rioz100% (1)

- JuntasDocument8 pagesJuntasCarlos V LoyaPas encore d'évaluation

- Valores Institucionales de La EmpresaDocument4 pagesValores Institucionales de La EmpresaEduin Montes80% (5)

- FordDocument4 pagesFordpasttrulin12Pas encore d'évaluation

- Taller VPN y B C 2020A.Document3 pagesTaller VPN y B C 2020A.andres sanchezPas encore d'évaluation

- Boletin Programa de Desarrollo Sostenible 2021 FinalDocument58 pagesBoletin Programa de Desarrollo Sostenible 2021 FinalKelvin Piero Yanac MelgarejoPas encore d'évaluation

- Mutún - Obtención de AceroDocument6 pagesMutún - Obtención de AceroSantyagoRodrigoSullcataBlacudPas encore d'évaluation

- Proyecto Agroindustrial EDEN123Document21 pagesProyecto Agroindustrial EDEN123Pintor Emiro ErazoPas encore d'évaluation

- Gobierno de Andres Avelino CaceresDocument6 pagesGobierno de Andres Avelino CaceresJuan Diego Torres Vasconsuelo0% (1)

- Presupuestos de Construccion (Juan Guillermo Consuegra)Document258 pagesPresupuestos de Construccion (Juan Guillermo Consuegra)Sebastian Martinez Fernandez50% (2)

- Modelo Dual de Educacion Con Sabor LatinoDocument144 pagesModelo Dual de Educacion Con Sabor LatinoLeon VargasPas encore d'évaluation

- Obligaciones MancomunadasDocument2 pagesObligaciones MancomunadasNitaPas encore d'évaluation

- Tarea Final Betancourt, ValbuenaDocument6 pagesTarea Final Betancourt, Valbuenaluisa betancourtPas encore d'évaluation

- Modelo de Crecimiento de Solow. Macroeconomía III PDFDocument18 pagesModelo de Crecimiento de Solow. Macroeconomía III PDFRicardoOct57Pas encore d'évaluation

- Informe de La 1 Desición - Grupo 5Document32 pagesInforme de La 1 Desición - Grupo 5Lopez Villacrez ProsheilyPas encore d'évaluation

- GeomarketingDocument22 pagesGeomarketingladyPas encore d'évaluation

- Emprende y Fabrica Tus Propios Detergentes e Ingresa A Un Mundo de Oportunidades - en TECPROCOM Tu Exito Es Nuestra MetaDocument26 pagesEmprende y Fabrica Tus Propios Detergentes e Ingresa A Un Mundo de Oportunidades - en TECPROCOM Tu Exito Es Nuestra MetaVitter MedranoPas encore d'évaluation

- Presentacion OligopolioDocument10 pagesPresentacion OligopolioJesserVelasquezAriasPas encore d'évaluation