Vous aimerez peut-être aussi

- Derecho MunicipalDocument35 pagesDerecho MunicipalJesusCabelloPas encore d'évaluation

- Casos Practicos Comercio ExteriorDocument77 pagesCasos Practicos Comercio ExteriorMaycol GC63% (30)

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasD'EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasPas encore d'évaluation

- Impuesto Venta Arroz PiladoDocument5 pagesImpuesto Venta Arroz PiladoRicardo FernandezPas encore d'évaluation

- Actividad Modulo 3. Caso Practico de Una Persona Detenida e Investigada. Prevencion TorturaDocument3 pagesActividad Modulo 3. Caso Practico de Una Persona Detenida e Investigada. Prevencion TorturaMara Karenina100% (3)

- Libro Gestion EmpresarialDocument297 pagesLibro Gestion Empresarialevilaso100% (10)

- Liquidación de CompraDocument9 pagesLiquidación de CompraDoylith AlvaPas encore d'évaluation

- Características y Objeto Del DeslindeDocument6 pagesCaracterísticas y Objeto Del DeslindeBrayan Melgar0% (1)

- Marco Conceptual Ee FFDocument44 pagesMarco Conceptual Ee FFAnonymous Iq4sUwoPas encore d'évaluation

- Ctto de Promesa Con Clausula ArbiralDocument7 pagesCtto de Promesa Con Clausula ArbiralROo LMPas encore d'évaluation

- Resolución y Rescisión de ContratosDocument20 pagesResolución y Rescisión de ContratosRUIZPas encore d'évaluation

- Curso IGV: Aspectos GeneralesDocument70 pagesCurso IGV: Aspectos GeneralesIRIS SAYASPas encore d'évaluation

- Analisis de La Nic 12Document9 pagesAnalisis de La Nic 12Noaj ChiroquePas encore d'évaluation

- Arata Academia Libro Focus PDFDocument26 pagesArata Academia Libro Focus PDFAmal-krishnadas D'Rivero100% (3)

- Auditoría Operativa Area de Produccion BackusDocument19 pagesAuditoría Operativa Area de Produccion BackusAnonymous Iq4sUwo100% (2)

- Historia del impuesto en el mundoDocument34 pagesHistoria del impuesto en el mundoAnonymous Iq4sUwoPas encore d'évaluation

- Indemnización por despido en microempresaDocument20 pagesIndemnización por despido en microempresaTEC - JAIME QUISPE YAURIPas encore d'évaluation

- Semana 7° Sistemas de Recaudacion Del IgvDocument43 pagesSemana 7° Sistemas de Recaudacion Del Igvfernanda perezPas encore d'évaluation

- Actividad 4 - Impuesto de Renta y ComplementariosDocument10 pagesActividad 4 - Impuesto de Renta y ComplementariosErika Carreño RodriguezPas encore d'évaluation

- La Importancia de Los Comprobantes de PagoDocument26 pagesLa Importancia de Los Comprobantes de PagoDiego Apaza50% (2)

- La Importancia de Los Comprobantes de PagoDocument21 pagesLa Importancia de Los Comprobantes de PagoJaime Sarmiento Zegarra71% (24)

- Sistema TributarioDocument29 pagesSistema TributarioBlancaIsabelPortalesChavarriaPas encore d'évaluation

- Las SociedadesDocument92 pagesLas SociedadesYeledam One-kPas encore d'évaluation

- APERSONAMIENTO Y PAGO DE PENSIÓN ALIMENTICIADocument6 pagesAPERSONAMIENTO Y PAGO DE PENSIÓN ALIMENTICIAGaspar Quispe JhonPas encore d'évaluation

- Comprobantes de PagoDocument11 pagesComprobantes de PagoReyna Isabel Rojas Vicente100% (1)

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocument6 pagesRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaPas encore d'évaluation

- Monografia IscDocument2 pagesMonografia Iscraycinda ventura polinarPas encore d'évaluation

- IESTP Argentina formato solicitud documentosDocument1 pageIESTP Argentina formato solicitud documentosVilchez JosePas encore d'évaluation

- Casos 1ra Categ PDFDocument14 pagesCasos 1ra Categ PDFMiriam Yufra GirónPas encore d'évaluation

- 02 Terminología de CostosDocument20 pages02 Terminología de CostosCopa SudamericanaPas encore d'évaluation

- Resultados No Realizados 3001 IIDocument6 pagesResultados No Realizados 3001 IIYoni HuamanPas encore d'évaluation

- Memorando de PlaneamientoDocument84 pagesMemorando de PlaneamientoRoy Erick Copa MedinaPas encore d'évaluation

- Prescriptión y fiscalización tributariaDocument5 pagesPrescriptión y fiscalización tributariakarinaPas encore d'évaluation

- PDF Casos Practicos de Cheques - Compress PDFDocument3 pagesPDF Casos Practicos de Cheques - Compress PDFJhosue Oliva PoloPas encore d'évaluation

- Caso Practico de Costo EstimadosDocument21 pagesCaso Practico de Costo EstimadosFiorella MilagrosPas encore d'évaluation

- La Demanda La Oferta El Equilibrio Parte 3Document30 pagesLa Demanda La Oferta El Equilibrio Parte 3Mateo Paolo Torres Málaga CegarraPas encore d'évaluation

- Códigos de tributos y multasDocument1 pageCódigos de tributos y multasMoises A Rutti MPas encore d'évaluation

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaPas encore d'évaluation

- Clasificacion de Los Costos Según Abraham Perdomo MorenoDocument2 pagesClasificacion de Los Costos Según Abraham Perdomo MorenoBranny Jesus Flores CaychoPas encore d'évaluation

- Trabajo de Organización Logistica de La Langostinera El Guamito S.A.C Terminado PDFDocument24 pagesTrabajo de Organización Logistica de La Langostinera El Guamito S.A.C Terminado PDFAnaLucia2550% (2)

- Caso Práctico PcgaDocument4 pagesCaso Práctico Pcgayeny Melgarejo pontePas encore d'évaluation

- PracticaDocument1 pagePracticaShirley Baldera AllaujaPas encore d'évaluation

- Desvalorización inventariosDocument14 pagesDesvalorización inventariosHanIzhitaLopez100% (1)

- Robo o Extravio de Comprobantes de PagoDocument2 pagesRobo o Extravio de Comprobantes de PagoManu CvigoPas encore d'évaluation

- Sinabip WebDocument25 pagesSinabip WebEfrain Luicho MamaniPas encore d'évaluation

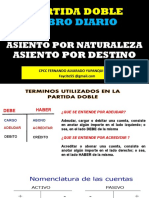

- Asiento Por Nat. y Destino - 60Document12 pagesAsiento Por Nat. y Destino - 60Guillermo Alfredo Villegas LévanoPas encore d'évaluation

- Practica Calificada 2020-1 Tomado 10-08-2020Document3 pagesPractica Calificada 2020-1 Tomado 10-08-2020Beatriz PeñaPas encore d'évaluation

- Utilización de Servicios en El País - El IGV de NO Domiciliados PDFDocument99 pagesUtilización de Servicios en El País - El IGV de NO Domiciliados PDFmarysol mamani100% (2)

- Comprobantes de PagoDocument9 pagesComprobantes de PagoJosé MJPas encore d'évaluation

- Cuenta 1203Document5 pagesCuenta 1203ELKIN WILDER RODRIGUEZ CHAUPEPas encore d'évaluation

- Permiso de trabajo en Municipalidad de SandiaDocument1 pagePermiso de trabajo en Municipalidad de Sandiabrayan wilyPas encore d'évaluation

- Cuáles Son Las Cuentas Contables para Los DescuentosDocument2 pagesCuáles Son Las Cuentas Contables para Los DescuentosLuciano Patazca UchofenPas encore d'évaluation

- Proyecto ProductivoDocument45 pagesProyecto ProductivoLILIANA CAMPOS RIVEROSPas encore d'évaluation

- Calculo de Mano de Obra Por UnidadDocument4 pagesCalculo de Mano de Obra Por Unidaddaniela0% (1)

- Modelo de Informe FinancieroDocument6 pagesModelo de Informe FinancieroRelvisPas encore d'évaluation

- Libro Caja y BancosDocument1 pageLibro Caja y Bancosjuanxis454645Pas encore d'évaluation

- Monografia Contabilidad Financiera0000Document21 pagesMonografia Contabilidad Financiera0000Kary C ValderramaPas encore d'évaluation

- Practica Calificada.Document3 pagesPractica Calificada.Ronald SmithPas encore d'évaluation

- Rentas de primera categoría: 9 casos prácticosDocument3 pagesRentas de primera categoría: 9 casos prácticosvladi123456Pas encore d'évaluation

- Nic-36-Excel, Grupal 2 .2Document18 pagesNic-36-Excel, Grupal 2 .2Helen MilettPas encore d'évaluation

- NIA 200a299 Principios Generales y Responsabilidades PedroPintoDocument47 pagesNIA 200a299 Principios Generales y Responsabilidades PedroPintoandrea50% (2)

- Caso Prácti. Aud. Gub. MinceturDocument4 pagesCaso Prácti. Aud. Gub. MinceturVARGAS PALOMINO KIARA PAMELAPas encore d'évaluation

- TDR Conciliacion BancariaDocument4 pagesTDR Conciliacion Bancariacesar sanchezPas encore d'évaluation

- S11.s2 - MATERIALDocument19 pagesS11.s2 - MATERIALKaren BenitesPas encore d'évaluation

- Explique El Pago de La Cts en El Sector Público y PrivadoDocument5 pagesExplique El Pago de La Cts en El Sector Público y PrivadoFredyAlexanderGBlazePas encore d'évaluation

- Monografia Comercial LA UNIÓN 2019Document4 pagesMonografia Comercial LA UNIÓN 2019Wilson Chayña DiazPas encore d'évaluation

- Caso 2-Electrodomestico PDFDocument1 pageCaso 2-Electrodomestico PDFMariela Mendoza DiazPas encore d'évaluation

- Caso 3 - RerDocument17 pagesCaso 3 - RerNayelli Maite Jimenez CondorPas encore d'évaluation

- SunatDocument20 pagesSunatKathyLoka12100% (1)

- Metodos Que Pueden Ser Empledos en La Investigacion ContableDocument1 pageMetodos Que Pueden Ser Empledos en La Investigacion ContableJean Fischer Manzanedo BonillaPas encore d'évaluation

- Registro Letras Clientes Proveedores 2Document7 pagesRegistro Letras Clientes Proveedores 2Jose Luis Rivera EspinozaPas encore d'évaluation

- Diferencia Entre Obligación Sustancial y Formal - Gerencie - ComDocument4 pagesDiferencia Entre Obligación Sustancial y Formal - Gerencie - ComKorina Calcina ArpiPas encore d'évaluation

- Nic InmobiDocument9 pagesNic InmobiEstefhani DAPas encore d'évaluation

- Comprobante de PagoDocument8 pagesComprobante de PagoVR HSPas encore d'évaluation

- Resumen de Todo AuditoriaDocument5 pagesResumen de Todo AuditoriaAnonymous Iq4sUwoPas encore d'évaluation

- Cuestionario de IGVDocument5 pagesCuestionario de IGVAnonymous Iq4sUwoPas encore d'évaluation

- Trabajo Monografico TransporteDocument48 pagesTrabajo Monografico TransporteAnonymous Iq4sUwoPas encore d'évaluation

- Informe TecnicoDocument4 pagesInforme TecnicoAnonymous Iq4sUwoPas encore d'évaluation

- Nuevo RusDocument13 pagesNuevo RusAnonymous Iq4sUwoPas encore d'évaluation

- MINSURDocument10 pagesMINSURAnonymous Iq4sUwoPas encore d'évaluation

- Caso BACKUS (Márketing Estratégico)Document5 pagesCaso BACKUS (Márketing Estratégico)Diiani Ñique Mesía50% (4)

- MINSURDocument10 pagesMINSURAnonymous Iq4sUwoPas encore d'évaluation

- Trabajo Monografico Transporte PDFDocument48 pagesTrabajo Monografico Transporte PDFAnonymous Iq4sUwoPas encore d'évaluation

- Empresa de HospedajeDocument34 pagesEmpresa de HospedajeAnonymous Iq4sUwoPas encore d'évaluation

- La Etica y MoralDocument8 pagesLa Etica y MoralAnonymous Iq4sUwoPas encore d'évaluation

- Tacna Mercado de Valores Financiamiento e Inversión La SMV Seitiembre 2017Document36 pagesTacna Mercado de Valores Financiamiento e Inversión La SMV Seitiembre 2017Anonymous Iq4sUwoPas encore d'évaluation

- MEDICINA NATURAL Httpcurartenaturalment - Blogspot.com - EsDocument595 pagesMEDICINA NATURAL Httpcurartenaturalment - Blogspot.com - EsTenocelome Hombre JaguarPas encore d'évaluation

- Manual ContratosDocument204 pagesManual ContratosgtvtavoPas encore d'évaluation

- Tarjeta de CreaditoDocument5 pagesTarjeta de CreaditoAnonymous Iq4sUwoPas encore d'évaluation

- Notas A Los Estados Financieros XDDocument11 pagesNotas A Los Estados Financieros XDAnonymous Iq4sUwoPas encore d'évaluation

- FALSACIONISMODocument1 pageFALSACIONISMOAnonymous Iq4sUwoPas encore d'évaluation

- Notas A Los Estados Financieros XDDocument11 pagesNotas A Los Estados Financieros XDAnonymous Iq4sUwoPas encore d'évaluation

- Formulacion y Evalaución de Estados FinancierosDocument105 pagesFormulacion y Evalaución de Estados FinancierosAnonymous Iq4sUwoPas encore d'évaluation

- Notas A Los Estados Financieros XDDocument11 pagesNotas A Los Estados Financieros XDAnonymous Iq4sUwoPas encore d'évaluation

- Sistema Financiero PeruanoDocument25 pagesSistema Financiero PeruanoAnonymous Iq4sUwoPas encore d'évaluation

- Resumen Hipoteca Fianza y Prenda 1 1 1 1Document1 pageResumen Hipoteca Fianza y Prenda 1 1 1 1ipg_82Pas encore d'évaluation

- Crucigrama Hacia La SociologíaDocument8 pagesCrucigrama Hacia La SociologíaVictor HernandezPas encore d'évaluation

- Derecho LaboralDocument179 pagesDerecho LaboralLucero Jazmin Sanchez MosombitePas encore d'évaluation

- Reflexiones Sobre Las Causas de La Corrupción y Los Medios para EnfrentarlaDocument9 pagesReflexiones Sobre Las Causas de La Corrupción y Los Medios para EnfrentarlaMARIA GOMEZPas encore d'évaluation

- 5° Grado - Actividad Del 22 de MayoDocument35 pages5° Grado - Actividad Del 22 de MayoAngie AyllonPas encore d'évaluation

- Compra-Venta Mercantil Acciones.Document4 pagesCompra-Venta Mercantil Acciones.manuel ruizPas encore d'évaluation

- Contrato agente independiente segurosDocument14 pagesContrato agente independiente segurosjota2020Pas encore d'évaluation

- Jurisprudencia de Carlos Saul Menen Causa Contrabando AgravadoDocument22 pagesJurisprudencia de Carlos Saul Menen Causa Contrabando AgravadoGustavo PeriquePas encore d'évaluation

- Género y Sexualidad en Las Universidades Públicas Mexicanas - Rosales - 2009Document9 pagesGénero y Sexualidad en Las Universidades Públicas Mexicanas - Rosales - 2009Vladimir CuevasPas encore d'évaluation

- Actividad 4 M4 - ConsignaDocument3 pagesActividad 4 M4 - ConsignaBruno BalaguerPas encore d'évaluation

- Solicitud membresía SPDCDocument3 pagesSolicitud membresía SPDCFELIPE DURÁN CORNEJOPas encore d'évaluation

- Informe Estadistico Feminicidio FinalDocument22 pagesInforme Estadistico Feminicidio Finalcmesones100% (1)

- Contrato de compraventa de vehículo Sisu DumptruckDocument3 pagesContrato de compraventa de vehículo Sisu DumptruckGilberto Silva TicoPas encore d'évaluation

- Contrato JohanaDocument5 pagesContrato JohanaVicente RendonPas encore d'évaluation

- Análisis de Sentencia TCDocument17 pagesAnálisis de Sentencia TCdianaelizabeth2150% (2)

- Rs 236 2023 SunafilDocument38 pagesRs 236 2023 SunafilDiario Oficial El PeruanoPas encore d'évaluation

- 10B Y 11B Tec - Sistemas AC3Document2 pages10B Y 11B Tec - Sistemas AC3ddddPas encore d'évaluation

- Sociedades Derecho ComercialDocument39 pagesSociedades Derecho ComercialLUIS GUSTAVO DIAZ REVOLLOPas encore d'évaluation

- Comprobante Recepcion 0005 CGE2019Document2 pagesComprobante Recepcion 0005 CGE2019Luchito RuizPas encore d'évaluation

- Conceptos Impositivos. La Base ImponibleDocument50 pagesConceptos Impositivos. La Base ImponibleSALVADORPas encore d'évaluation

- Principales Sentencias 2006 1er TomoDocument526 pagesPrincipales Sentencias 2006 1er TomoJhose RomanacePas encore d'évaluation

- Material de Apoyo - Derecho Del MarDocument10 pagesMaterial de Apoyo - Derecho Del MarKevin Edward Salvatierra CoronelPas encore d'évaluation

- M8 U2 S4 LurpDocument12 pagesM8 U2 S4 Lurpluis rodriguezPas encore d'évaluation