Vous aimerez peut-être aussi

- Elasticidad - Física 2Document33 pagesElasticidad - Física 2José Manuel Toledo Vásquez67% (3)

- Cromatografía de GasDocument15 pagesCromatografía de GasninoyodoPas encore d'évaluation

- Laboratorio #9Document18 pagesLaboratorio #9ninoyodoPas encore d'évaluation

- La EstadisticaDocument80 pagesLa EstadisticaninoyodoPas encore d'évaluation

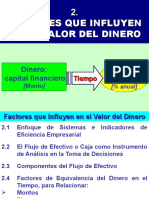

- FINANZASDocument64 pagesFINANZASninoyodoPas encore d'évaluation

- Laboratorios Acreditados PDFDocument112 pagesLaboratorios Acreditados PDFninoyodoPas encore d'évaluation

- FINANZASDocument64 pagesFINANZASninoyodoPas encore d'évaluation

- MetrologiaDocument19 pagesMetrologianinoyodoPas encore d'évaluation

- 6372 22273 1 PB PDFDocument9 pages6372 22273 1 PB PDFninoyodoPas encore d'évaluation

- FINANZASDocument12 pagesFINANZASninoyodoPas encore d'évaluation

- Particularidades Del Flujo de Efectivo o CajaDocument31 pagesParticularidades Del Flujo de Efectivo o CajaninoyodoPas encore d'évaluation

- Sesion 4Document35 pagesSesion 4ninoyodoPas encore d'évaluation

- FINANZASDocument31 pagesFINANZASninoyodoPas encore d'évaluation

- Guia Sim Mwg7-2009Document89 pagesGuia Sim Mwg7-2009Mateo Mila Garcia100% (1)

- FinanzasDocument54 pagesFinanzasninoyodoPas encore d'évaluation

- FINANZASDocument34 pagesFINANZASninoyodoPas encore d'évaluation

- FINANZASDocument34 pagesFINANZASninoyodoPas encore d'évaluation

- Aceites ViscosidadDocument2 pagesAceites ViscosidadHéctor IbáñezPas encore d'évaluation

- PROPUESTODocument43 pagesPROPUESTOninoyodoPas encore d'évaluation

- SuavizadoDocument21 pagesSuavizadoninoyodo50% (2)

- Clasificación Del SueloDocument9 pagesClasificación Del SueloninoyodoPas encore d'évaluation

- FinanzasDocument54 pagesFinanzasninoyodoPas encore d'évaluation

- Word InglesDocument11 pagesWord InglesninoyodoPas encore d'évaluation

- AcabadosDocument23 pagesAcabadosninoyodoPas encore d'évaluation

- Estructura de Ejemplos de SeñalizacionDocument24 pagesEstructura de Ejemplos de SeñalizacionninoyodoPas encore d'évaluation

- Acabados SemDocument27 pagesAcabados SemninoyodoPas encore d'évaluation

- Labo1 AcabadosDocument30 pagesLabo1 AcabadosAna Mariluz100% (1)

- Calidad y ProductividadDocument163 pagesCalidad y ProductividadninoyodoPas encore d'évaluation

- Ennoblecimiento TextilDocument18 pagesEnnoblecimiento TextilVane Lara100% (1)

- Tarea 3 Con. Costo 2Document8 pagesTarea 3 Con. Costo 2Jualdi Tejada MarizanPas encore d'évaluation

- Mapa Conceptual y Glosario ContabilidadDocument5 pagesMapa Conceptual y Glosario ContabilidadFernando0% (1)

- Tercera Entrega Evaluacion de ProyectosDocument36 pagesTercera Entrega Evaluacion de Proyectosyonathan tellezPas encore d'évaluation

- Relacion de CuentasDocument2 pagesRelacion de CuentasOscar MuñozPas encore d'évaluation

- Mantenimiento de Terceros Modelo en CastellanoDocument2 pagesMantenimiento de Terceros Modelo en CastellanoChristianFeijóoPas encore d'évaluation

- Folleto Descuentos 16hojasDocument16 pagesFolleto Descuentos 16hojasJulián AlatristePas encore d'évaluation

- Adelantos en Cuenta Corriente Con Contrato Ejercicio 1Document5 pagesAdelantos en Cuenta Corriente Con Contrato Ejercicio 1Huanca Chuquimia Brayan EdsonPas encore d'évaluation

- Monografia Bancarizacion Sin Documentos de RespaldoDocument38 pagesMonografia Bancarizacion Sin Documentos de RespaldoJose carmona chambiPas encore d'évaluation

- Activos BiologicosDocument8 pagesActivos Biologicosjuan manuel0% (1)

- Tarjetas de Debito Como Medio de PagoDocument11 pagesTarjetas de Debito Como Medio de PagoJulio Ulises Hernández TejedaPas encore d'évaluation

- Vidal Cruz Harvets U2 A7Document5 pagesVidal Cruz Harvets U2 A7MauricioD.MéndezPas encore d'évaluation

- El ConassifDocument13 pagesEl ConassifNaty Brenes GonzálezPas encore d'évaluation

- Formato Transacciones No Reconocidas Tarjeta Credito v2 2019Document2 pagesFormato Transacciones No Reconocidas Tarjeta Credito v2 2019Jhon BustamantePas encore d'évaluation

- Saldo A Favor Materia de BeneficioDocument8 pagesSaldo A Favor Materia de Beneficiodistribuciones geminisPas encore d'évaluation

- Mapa de ProcesosDocument18 pagesMapa de ProcesosMiguel A. Fano Martel100% (1)

- Ejercicios de ContabilidadDocument11 pagesEjercicios de ContabilidadAaron Mora100% (1)

- Sistema Contable ITAIPUDocument26 pagesSistema Contable ITAIPUKathia AcuñaPas encore d'évaluation

- TazasDocument46 pagesTazasAnneMij MijangosPas encore d'évaluation

- Evolución Del Sistéma Financiero InternacionalDocument8 pagesEvolución Del Sistéma Financiero InternacionalAngie Carolina Urrego PalaciosPas encore d'évaluation

- Laboratorio No. 7 Auditorìa I 2018 SoluciónDocument4 pagesLaboratorio No. 7 Auditorìa I 2018 SoluciónAndy RafaelPas encore d'évaluation

- Impuestos BoliviaDocument16 pagesImpuestos Boliviasofiarp100% (1)

- Taller 1 Contabilidad de Activos Grupo 1-1Document31 pagesTaller 1 Contabilidad de Activos Grupo 1-1YeceniaPas encore d'évaluation

- Drywall Chimbote E.I.R.LDocument1 pageDrywall Chimbote E.I.R.LITIELMUSICLETRAPas encore d'évaluation

- 1ra. Práct - Aplic - Unipersonal - Tda TuyaDocument3 pages1ra. Práct - Aplic - Unipersonal - Tda TuyaJhonnyPas encore d'évaluation

- Arrendamientos Sc. 20 Deterioro Del VR Activos Sc. 27Document28 pagesArrendamientos Sc. 20 Deterioro Del VR Activos Sc. 27Jazbleidy MartinezPas encore d'évaluation

- 1 Solicitud Pre Stamos Quirografarios FCRE-0713 Enero 2022Document3 pages1 Solicitud Pre Stamos Quirografarios FCRE-0713 Enero 2022Alfredo CornejoPas encore d'évaluation

- 2 PARCIAL TP y TEÓRICO - AUDITORIA VIRTUAL 2020Document16 pages2 PARCIAL TP y TEÓRICO - AUDITORIA VIRTUAL 2020Brian IbañezPas encore d'évaluation

- DDJJ 1909Document16 pagesDDJJ 1909ROSA76.CARDENASPas encore d'évaluation

- Costos IiDocument70 pagesCostos IiDarmelys AlcaláPas encore d'évaluation

- Campania Paradores 2018Document1 pageCampania Paradores 2018angello21Pas encore d'évaluation