Vous aimerez peut-être aussi

- Contenido: Néstor AndradeDocument11 pagesContenido: Néstor AndradeWladimir PilataxiPas encore d'évaluation

- Alarma Antirrobo o HurtoDocument10 pagesAlarma Antirrobo o HurtoWladimir PilataxiPas encore d'évaluation

- Controles Centrales ElectricasDocument49 pagesControles Centrales ElectricasWladimir PilataxiPas encore d'évaluation

- Contenido: Néstor AndradeDocument11 pagesContenido: Néstor AndradeWladimir PilataxiPas encore d'évaluation

- SeplaninDocument11 pagesSeplaninWladimir PilataxiPas encore d'évaluation

- CaratulaDocument6 pagesCaratulaWladimir PilataxiPas encore d'évaluation

- Latacunga - Ecuador: Curve description Standard βDocument9 pagesLatacunga - Ecuador: Curve description Standard βWladimir PilataxiPas encore d'évaluation

- Plan Till AieeeDocument4 pagesPlan Till AieeeWladimir PilataxiPas encore d'évaluation

- 5relevador 50-51Document34 pages5relevador 50-51Wladimir PilataxiPas encore d'évaluation

- Marco TeóricoDocument4 pagesMarco TeóricoWladimir PilataxiPas encore d'évaluation

- 01 Distribución IDocument10 pages01 Distribución IJohnJaitoPas encore d'évaluation

- Estudio de MERCADO Emprendimiento IIDocument14 pagesEstudio de MERCADO Emprendimiento IIWladimir PilataxiPas encore d'évaluation

- 02características Generales de Las Redes de DistribuciónDocument32 pages02características Generales de Las Redes de DistribuciónWladimir PilataxiPas encore d'évaluation

- Coordinacion de Reles de SCDocument6 pagesCoordinacion de Reles de SCAli FialloPas encore d'évaluation

- Problemas ResueltosDocument169 pagesProblemas ResueltosDaniel JimenezPas encore d'évaluation

- Modelo Negocio Canvas UBERDocument4 pagesModelo Negocio Canvas UBERSamantaPas encore d'évaluation

- Ensayo2-Erick VeraDocument14 pagesEnsayo2-Erick VeraErick VeraPas encore d'évaluation

- Ilovepdf MergedDocument6 pagesIlovepdf MergedErika JasmynaPas encore d'évaluation

- Transformación Digital en El PerúDocument15 pagesTransformación Digital en El PerúSuck uwu100% (1)

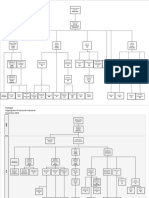

- BGC - Rof Caja HuancayoDocument104 pagesBGC - Rof Caja HuancayoVictor Ferrer ZevallosPas encore d'évaluation

- Tiare - Altamirano Tarea 5Document6 pagesTiare - Altamirano Tarea 5Javier McflyPas encore d'évaluation

- Unidad 05Document9 pagesUnidad 05Denisse SoñezPas encore d'évaluation

- Bergoglio Maria Ines - Diversidad y Desigualdad en La Profesion Juridica - 2009Document18 pagesBergoglio Maria Ines - Diversidad y Desigualdad en La Profesion Juridica - 2009Nicole Velasco CanoPas encore d'évaluation

- 01 MacrosistemaDocument71 pages01 MacrosistemaSilvina MontenegroPas encore d'évaluation

- Organigrama Piura - Diciembre 2023Document13 pagesOrganigrama Piura - Diciembre 2023danilo.marceloPas encore d'évaluation

- La Ciencia de La Escazes AbadiaDocument7 pagesLa Ciencia de La Escazes AbadiaHagoro kaguPas encore d'évaluation

- Caso Practico Videojuegos SLDocument3 pagesCaso Practico Videojuegos SLAngela HernandezPas encore d'évaluation

- Plantilla en Excel de NominasDocument3 pagesPlantilla en Excel de NominasDdd DbdndPas encore d'évaluation

- Qué Es y para Qué Sirve El BrandingDocument51 pagesQué Es y para Qué Sirve El BrandingEncarnacion Garcia MartosPas encore d'évaluation

- INFORMEDocument2 pagesINFORMEKatherine VillegasPas encore d'évaluation

- Plan Crecimiento DemograficoDocument7 pagesPlan Crecimiento DemograficoPABLO MIÑOPas encore d'évaluation

- Experiencias Formativoas Del Trabajo 1Document9 pagesExperiencias Formativoas Del Trabajo 1Geraldin LópezPas encore d'évaluation

- Caso Luara Fedex PDFDocument16 pagesCaso Luara Fedex PDFlffrancoPas encore d'évaluation

- Ejercicios VAN TIR - SIN RESOLVERDocument10 pagesEjercicios VAN TIR - SIN RESOLVERAlexander CruzPas encore d'évaluation

- Colonización y NeocolonizaciónDocument3 pagesColonización y NeocolonizaciónAlberto Rafael SanchezPas encore d'évaluation

- Casi Perdemos La Marca - El Atun VoladorDocument23 pagesCasi Perdemos La Marca - El Atun VoladorVictorPas encore d'évaluation

- Trabajo PCPDocument3 pagesTrabajo PCPLeidy OlartePas encore d'évaluation

- Lopez Gordillo JA MT EDAR 2010Document109 pagesLopez Gordillo JA MT EDAR 2010Eric ValenzoPas encore d'évaluation

- Exposicion Balance GeneralDocument13 pagesExposicion Balance GeneralSolard Solari100% (2)

- Impportancia de Las Acciones Realizadas Por La Administracion TributariaDocument6 pagesImpportancia de Las Acciones Realizadas Por La Administracion Tributariakaterinec160Pas encore d'évaluation

- Historia y Normatividad Del SenaDocument2 pagesHistoria y Normatividad Del SenaBrayan Villadiego100% (1)

- Actividad 2 ContabilidadDocument13 pagesActividad 2 ContabilidadMaryori Parra Peña100% (1)

- Informe de Evolución de La Valoración de La CompañíaDocument8 pagesInforme de Evolución de La Valoración de La Compañíakerly baronPas encore d'évaluation

- Redondo, Solange - Cuando El Volar ...Document6 pagesRedondo, Solange - Cuando El Volar ...Pamela FloresPas encore d'évaluation